Désolé mais je n’ai pas trop compris cette partie. Tu réalises un rebalencement mensuel cette fois?

Question bête : tu fais comment pour calculer le momentum?![]()

Comme tjrs il y a plein de façon de calculer le momentum (je reviendrais la dessus dans une autre note, faut trouver le temps)

Le momentum que j’utilise est celui proposé par W Gray dans son livre « Quantitative Momentum ». Je fais une citation texto de la page 80. Après j’applique des filtres pour éviter l’effet ticket de lotterie (je reviendrais également sur les filtres).

How to calcul generic momentum.

The simple method is to calculate the total return (incl diividends) of a stock over some particular look-back period (eg 12 months)).

A quick example using the total return of Apple’s stock in 2014. Here we calculate the cumulative return to Apple over the past 12 months (Tge « look back period »). To calculate the cumulative return over 12 months, we take the net return streams from each month and turn them into gross returns by adding 1. Thus, if Apple net return for january are -&à.77 %, Apple’s gross returns for January are 0.8923 (-0.1077 + 1).

Then, we multiply all the gross return series (i.e., months) and substract 1 to find the cumulative 12 month net retuen. For example base don the data from Apple in 2014

Attention, c’est devenu un classique sur le momentum on exclu du calcul le dernier mois comme expliquer ici dans l’ article

que je cite ici Momentum Crashes (Je te conseille égaement de lire cet articel qui permet de pondérer la religion ![]()

![]() du momentum

du momentum

we first rank stocks based on their cumulative returns from 12 months before to one month before the formation date (i.e., the t−12 to t−2-month returns), where, consistent with the literature (Jegadeesh, Titman, 1993, Asness, 1994, Fama, French, 1996), we use a one-month gap between the end of the ranking period and the start of the holding period to avoid the short-term reversals shown by Jegadeesh (1990) and Lehmann (1990)

1 « J'aime »

Non, je calcule le meme algo avec une fréquence mensuelle ce qui me permet de repérer si et quand le calcul du momentum indique un changement des etf sélectionnés. Je ne change pas mon allocation annuelle par contre le changement mensuel est un indicateur de changement de régime que je peux exploiter pour un autre protfolio.

Par exemple pour 2022.

Les 2 premiers momentums sont (commodity, SP500) au 28/12/21

Au 28/08/2022 Les 2 premiers momentum sont (commodity, short treasury)

On voit que fin aout 2022, le SP500 n’est plus dans le momentum et tu peux utiliser cet info pour un autre portfolio en allégeant tes positions SP500 par exemple sur ton CTO que tu gères avec une fréquence mensuelle (c’est un exemple) dans le cas où tu combines AV et CTO et que tu utilises une diversification sur la fréquence de tes équilibrages entre CTO et AV dans ce cas.

En fréquence mensuelle, Fin dec 2023 on achète Topix Japon et SP500, 28/5 on achète Topix et world momentum (SP500 est vendu remplacé par Topix), 28/8 on vend Topix et achète world momentum et SP500 (SP500 remplace topix) pas de changement depuis

Y a pas vraiment de réponses définitives car dans la réalité tu pourras avoir des périodes ou 6 mois est meilleur que 12 mois et vice versa. Cela n’est pas prévisible en fait. Il faut admettre que tu ne peux pas optimiser ton portfolio à 100%. Avec un backtest tu peux en changeant tes paramètres ( différents look back, différents calculs du momentum) trouver le « meilleur portfolio rendement/risque » mais tu n’as absolument aucune garantie que ces paramètres seront optimum dans le futur. En fait plus tu sophistiques, plus tu introduis de biais. Souvent la simplicité permet la meilleure approximation. Ce qui est important c’est de bien comprendre comment fonctionne l’indicateur que tu utilises et pas juste appliquer tel quel une formule trouvée dans un livre ou un article.ķ

Jusque là je te suis ![]()

![]()

Oui je l’avais déjà lu et effectivement c’est très perspicace ![]()

Ça marche merci je vais creuser la méthode ![]()

Donc si j’ai bien compris entre fin décembre 2023 et le 28/8 les deux momentum sont restés topix et sp500. Tu veux dire plutôt que world momentum et non pas topix qui remplace le sp500 non? Ok j’ai compris la méthode mais pour l’appliquer ça va être "Epic* ![]()

![]()

![]()

![]()

![]()

Et donc par soucis de « simplicité » laquelle privilégies tu pour le calcul du momentum. Le rééquilibrage annuelle en s’inspirant de l’article « momentum crashes »?

En tous les cas je te remercie beaucoup pour toutes les infos que tu partages c’est cool ![]()

Non pas 28/8 mais 28/5

Je suis en annuel, mais il faut bien le dire quand le 31/12 la sélection qui sort est Topix Japon et SP500 et que tu fais du 50/50 sur 2 etfs, il faut les nerfs solides pour y aller les yeux fermés. La tentation est grande de ne pas suivre la recommendation sur le Topix. Bon Topix YTD 13.81. Mais regarde bien ce qui se passe lundi 5/08. le super crash. Ce jour là c’est pas la joie. Evidemment à la fin du mois le Topix n’est plus dans le top 2 et si tu as un équilibre mensuel tu vends et tu efface tous les gains de l’année. Si tu balance annuellement tu fais le gros dos. Le Topix depuis a bien remonté, ouf mais le crash peut etre au coin de la rue. Et là tu commences à refléchir en te disant qu’il faudrait peut etre pondérer le risque en prenant en compte la volatilité, etc…

Oui pardon faute de frappe ![]()

je ne crois pas qu’il ne faille plus craindre un crash du Topix qu’un crash du S&P500…

[quote=« vincent.p, post:190, topic:9061 »]

Mais effectivement, le global aggregate a ses inconvénients. Typiquement on se sent nouille d’avoir ça lors des hausses de taux et lorsque la courbe des taux est salement inversée pendant plus d’un an. ![]()

Hello @vincent.p ,

est-ce que pour le coup tu continues à investir sur un fond Global Agregate Bond ou pour cette calsses d’actifs (Treasury bonds, Corporate et HY) tu investi avec un « investissment de trade following » et si oui quelle méthode? Car une telle strtégie devrait limiter les pertes en s’adaptant aux évènements macroéconomiques…?

J’ai toujours de l’obligataire dans la section buy & hold de mon portefeuille.

Sur la partie Trend, ça dépend de comment les marchés se sont récemment comportés, j’exécute ce que le dit la stratégie sans états d’âme. Actuellement, c’est surtout positionné en actions.

2 « J'aime »

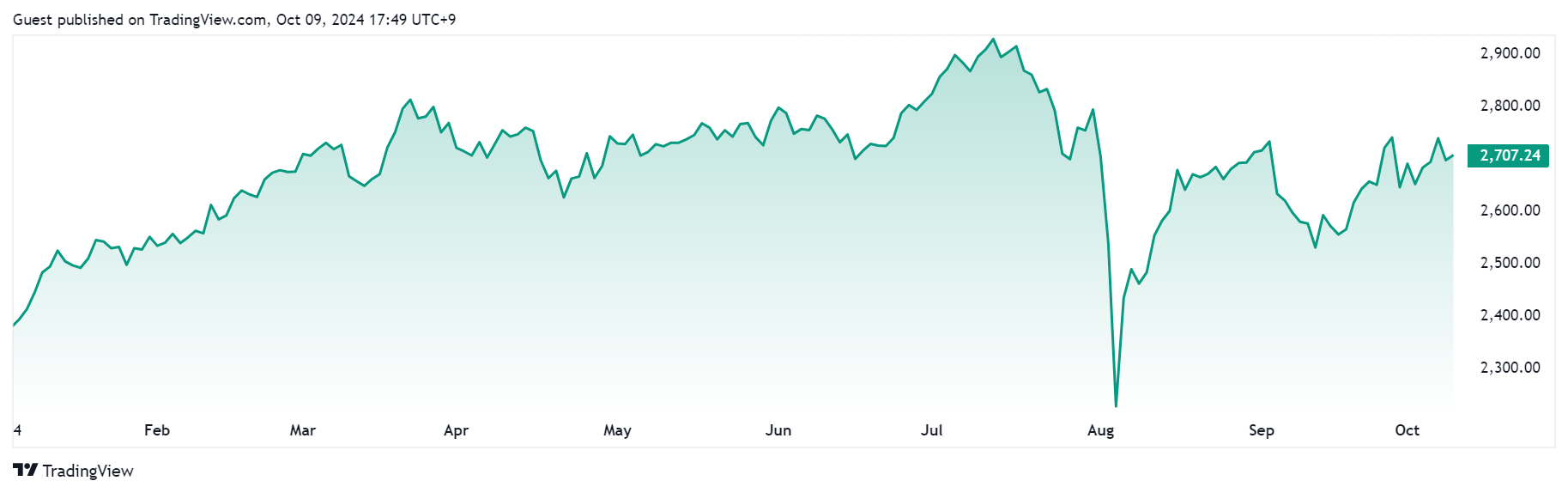

J’ai lu avec intérêt ce sujet. malgré tout, j’ai toujours du mal à bien comprendre le mécanisme de fonctionnement des ETF obligataire. J’ai bien compris le mécanisme lié au fait que l’ETF monte quand les taux baissent, d’où l’intérêt de se positionner sur des obligations US long depuis quelques mois.

Cependant, quand je regarde la page d’information du fond, je ne comprends pas les données

Si je prends « AMUNDI US TREASURY BOND LONG DATED UCITS ETF DIST »

Pourquoi celui-ci affiche une performance négative depuis le début de l’année alors que les taux sont en baisse ?

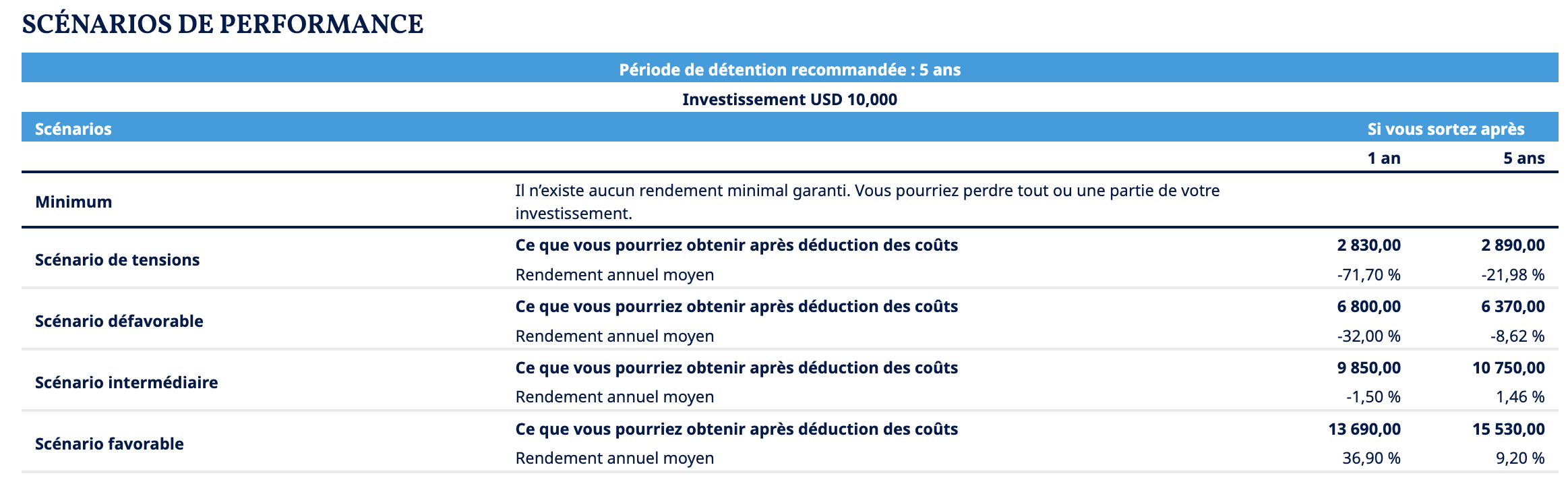

Par ailleurs, dans le tableau des scénarios, qu’est ce qu’un scénario « intermédiaire » et pourquoi il y a une performance uniquement sur le scénario favorable. Quand on regarde ce tableau à première vu, on voit plus de risque de sous-performance qu’autre chose

Alors, déjà cet ETF n’est pas couvert contre le risque de change. Si la valeur de l’Euro varie par rapport à celle de l’USD, cela se retrouve directement dans l’ETF. Les taux de change ont tendance à être plus volatils à court terme que les taux d’intérêts.

Ensuite, « les taux » ne sont PAS les taux de la BCE, qui ne dictent que les emprunts à court terme et que tu vas retrouver dans les fonds monétaire. Ce n’est pas parce que la BCE prête à 3,25% pour 3 mois que les différents acteurs du marché vont se dire qu’ils devraient prêter ou emprunter à 3,25% pour 10 dans ans, encore moins à 25 ans.

L’ensemble des taux en vigueur sur le marché à différentes échéances s’appelle la courbe des taux. Ce n’est pas fixé par une institution, mais par les lois de l’offre et la demande. Les banques centrales vont surtout influencer les taux à court terme.

Ton ETF investit uniquement en obligations à long terme. Celles-ci sont très sensibles à de petites variations de taux, les rendant beaucoup plus volatiles à court terme que des obligations à plus court terme.

Les ETF obligataires diversifiés vont être principalement constitués d’obligations de durée supérieure à 3 ans (la maturité moyenne est plutôt autour de 7 ans). Chaque obligation contenue dans l’ETF aura donc un prix qui va varier selon les taux de marché à son échéance à elle. Il faut ensuite faire la somme sur toutes les obligations, tenir compte de coupons versés et ça te donne la variation du prix de l’ETF.

Et lorsque ces obligations sont remboursées ou quittent la fenêtre de maturités de son indice (diversifié, long terme, court terme), l’ETF utilise l’argent récupéré en reprendre d’autres, en investissant aux taux en vigueur et en respectant la répartition entre maturités donnée par son indice.

Rien de magique là-dedans, même si ce n’est pas très intuitif. C’est justement pour ne pas se prendre le chou avec ces considérations qu’on prend des ETF qui vont investir sur une grande partie de la courbe des taux. ![]()

Je suis toujours surpris par le fait que la plupart des gens se font des nœuds au cerveau sur les ETF obligations alors qu’ils sont plutôt YOLO pour investir en ETF actions, qui ne sont pas moins compliqués à évaluer ! Au final, on reste soumis à un marché complexe sur lequel on n’a pas d’effet, comme en investissant en actions. ![]()

7 « J'aime »

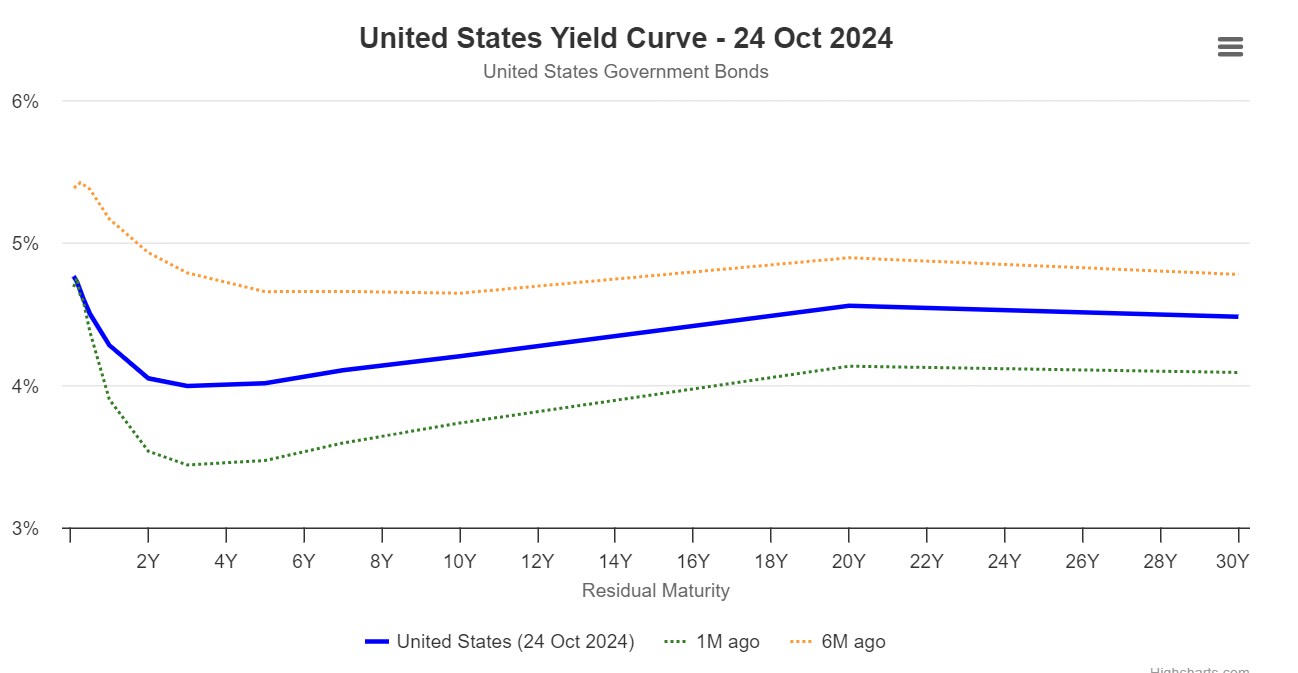

Voilà la courbes des taux actuelle des USA :

Tu peux voir que les taux à long terme ont baissé depuis 6 mois, mais augmenté depuis 1 mois. Ce n’est donc pas surprenant qu’un ETF en obligations US longues ait baissé récemment (après avoir corrigé des effets de change) !

3 « J'aime »

merci pour ton retour très complet.

Je ne suis pas encore certain de bien comprendre comment allouer une partie de mon AV sur des ETF obligataires pour équilibrer le risque. Je vais continuer à me renseigner.

Merci @vincent.p !

Très instructif, cette courbe de taux US (comme tes réponses !).

Et dire que je n’ai jamais pensé à aller la chercher sur le net ! ![]()

En attendant les baisses de la Fed, on voit qu’on a toujours l’anomalie des taux ultra courts qui sont au-dessus de toutes les autres maturités !

Et si le taux de rémunération augmente avec la durée du prêt, au-delà de 18-20 ans ce n’est plus vraiment intéressant (d’autant que ça bouge beaucoup à la moindre évolution).

Oui, historiquement les obligations à longue maturité ont eu un couple rendement/risque inférieur aux obligations intermédiaires (autour de 10 ans).

Une explication potentielle est que les longues maturités sont appréciées des fonds de pension, qui ont de la visibilité à long terme sur les sommes qu’elles vont devoir décaisser. Et qui dit demande, dit hausse des prix.

1 « J'aime »