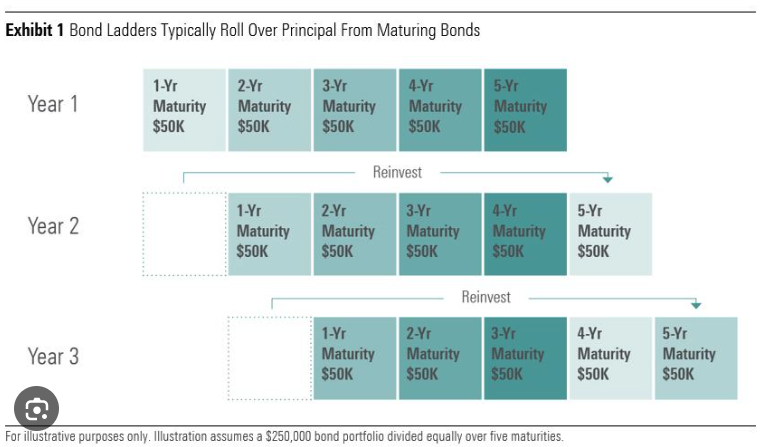

Voici le principe que j’ai découvert en écoutant le finary talk. Cela moyenne le rendement global des coupons en effet. Une oblig, qu’elle soit à 0% ou à 5%, a un prix qui évolue de la même manière en cas de hausse ou de baisse des taux directeurs.

Ok, sur les obligs US et Europe je suis assez serein pour être honnête. Si jamais y’a un problème on a un très gros problème.

Je ne suis absolument pas expert du sujet mais à priori le fonds le plus détenu par les utilisateurs finary et le plus conseillé du moment est un fonds synthétique : cw8 amundi msci world

Je fais d’une part confiance en l’intelligence collective par principe sauf si mes recherches ou des lanceurs d’alertes démontrent le contraire.

D’autres part je pense que des professionnels ou des experts reconnus auraient tiré la sonnette d’alarme à ce sujet si c’en était un.

Si il y a des sources qui approfondissent le danger de la réplication synthétique je suis prêt à m’y plonger pour changer d’avis

Citation Hello @MathieuHELENE

J’avoue ne pas bien comprendre ta hype sur le Àmundi PEA obligation

En vérifiant sur Quantalys les données sont catastrophiques : le rendement YTD est à …… 0% alors que les taux de la BCE sont à 4% et pas depuis hier matin !

Second point : l’AUM est de 21M€ , ridicule , et cerise sur le gâteau c’est du synthétique!

Même avec un bâton j’y touche pas

Ou alors j’ai pas tout lu Freud…

Je pense que le plus pertinent pour la corrélation des performances des Obligations Long terme ne sont pas les taux directeurs BCE, FED (court terme), mais les taux long d’état à 10 ans.

J’aimerais bien représenter sur un même graphe l’€ster et l’OAT 10 ans par exemple, je ne sais pas comment faire… ils doivent présenter un décalage

« le rendement YTD est à …… 0% alors que les taux de la BCE sont à 4% et pas depuis hier matin ! »

De plus, ce que tu dis n’est pas tout à fait correct : les taux sont hauts depuis longtemps, certes, mais surtout ils continuent d’augmenter jusqu’à maintenant. C’est donc logique que les obligations, sensibles aux (variations de ) taux continuent à sous performer, voire stagner car il y a tout de même les coupons qui aident un peu à soutenir la « performance »

Pour rappel, le conditions idéales pour l’obligataires sont:

Des taux élevés mais stables

Des taux en diminution

« Comment Amundi purge t-il les oblig à 2,5% ? Elles vont bien rester dans le stock de l’Etf pendant un certain temps et nécessairement tirer à la baisse le rendement global non ? »

Le taux actuariel actuel du Fond est à +3.5% ce qui est mieux que le taux à 7-10 ans EURO actuel

Dernière pensée du soir : la chute des obligations à haute sensibilité a été "vertigineuse " ces derniers mois/années, malgré les coupons qui rentraient. Donc j’aurais tendance à dire qu’à variation (à venir ? ) inverse et égale des taux, on montera plus fort que ça avait baissé, puisqu’on aura coupons+hausse due aux taux. Qu’en penses tu @NLegend ?

Super intéressant et clair, merci beaucoup @MathieuHELENE

A mon avis, oui

De mon point de vue de non professionnel, à conditions de marché égales, si on revient à un taux identique que par le passé, on aurait une valorisation égale si on soustrait les coupons touchés entre temps.

Pour clarifier, imaginons un exemple fictif où les taux sont identiques en 2020 et 2024 :

Valorisation 2020 + (Coupons touchés entre 2020 et 2024) = Valorisation 2024

Il faudrait le vérifier auprès d’un expert mais c’est mon intuition.

Top ton graphe, en effet j’ai tendance à simplifier la théorie en évoquant juste les taux directeurs qui sont des taux court terme.

Les taux long terme, bien qu’influencés par les taux courts termes, sont dépendants du marchés et des prédictions de celui-ci.

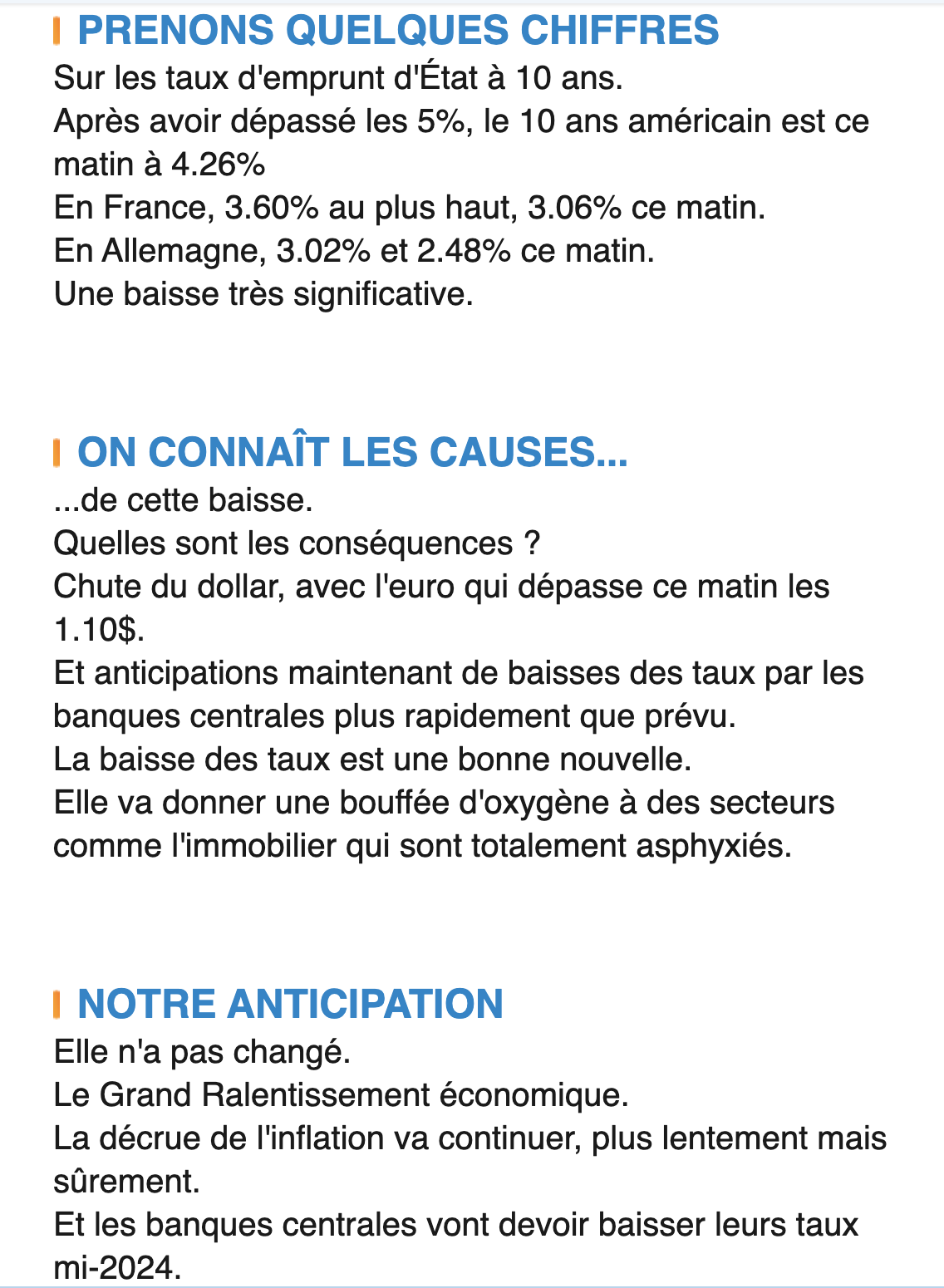

A-t-on passé le pivot et la fin des hausses de taux ? Certains commentateurs et hedge funds semblent le penser.

La position de Marc Fiorentino à ce sujet ces 2 derniers jours :

Oui, cela me semble être une hypothèse assez raisonnable. Même si les taux montaient encore un peu malgré le consensus, la probabilité qu’on se prenne encore +2% de taux d’intérêts avant que ça ne rebaisse me semble faible.

J’ai également arbitré début octobre une partie de mon quasi-cash (obligataire court terme & fonds Euros) vers de l’indice obligataire. J’ai même substitué du MSCI World en PEA vers l’ETF Amundi OBLI, ce mal-aimé (sans changer mon allocation globale vu que j’ai pris du MSCI World SRI en AV pour compenser) !

Oui, à suivre ! La baisse des taux directeurs (courts) de la FED pourrait ne pas s’accompagner d’une baisse des taux longs si on entrait en récession… Prudence.

Mais la « Moisson » a bien commencé, n’est ce pas @NLegend ?

Hello @vincent.p : le Amundi Obli je me tâte aussi , mais quand je vois son AUM famélique, je crains un manque de profondeur du carnet d’ordre pour refourguer mes actions si le rendement baisse .

Donc la + value latente sur CT ou MT pourrait être annihilée si le vent tourne .

Ca oblige à surveiller les taux comme le lait sur le feu

Un vrai casse tête les obligations , je comprends mieux pourquoi bcp de particuliers s’en tiennent éloigné .

Les ETF ont une liquidité bien supérieure à ce que leur carnet d’ordre semble indiquer @Equilibrium. En outre, c’est un ETF synthétique (inévitable pour avoir de l’obligation en PEA) dont les sous-jacents sont des actions pas mal liquides.

Je ne m’inquiète donc pas trop ! J’avais juste fractionné mes ordres par groupes de quelques milliers de parts. Tu peux aussi utiliser des ordres à cours limité pour être serein.

Ça ressemble fort à de l’overthinking. Le risque d’illiquidité est proche de 0.

Ces teneurs offrent toujours une liquidité.

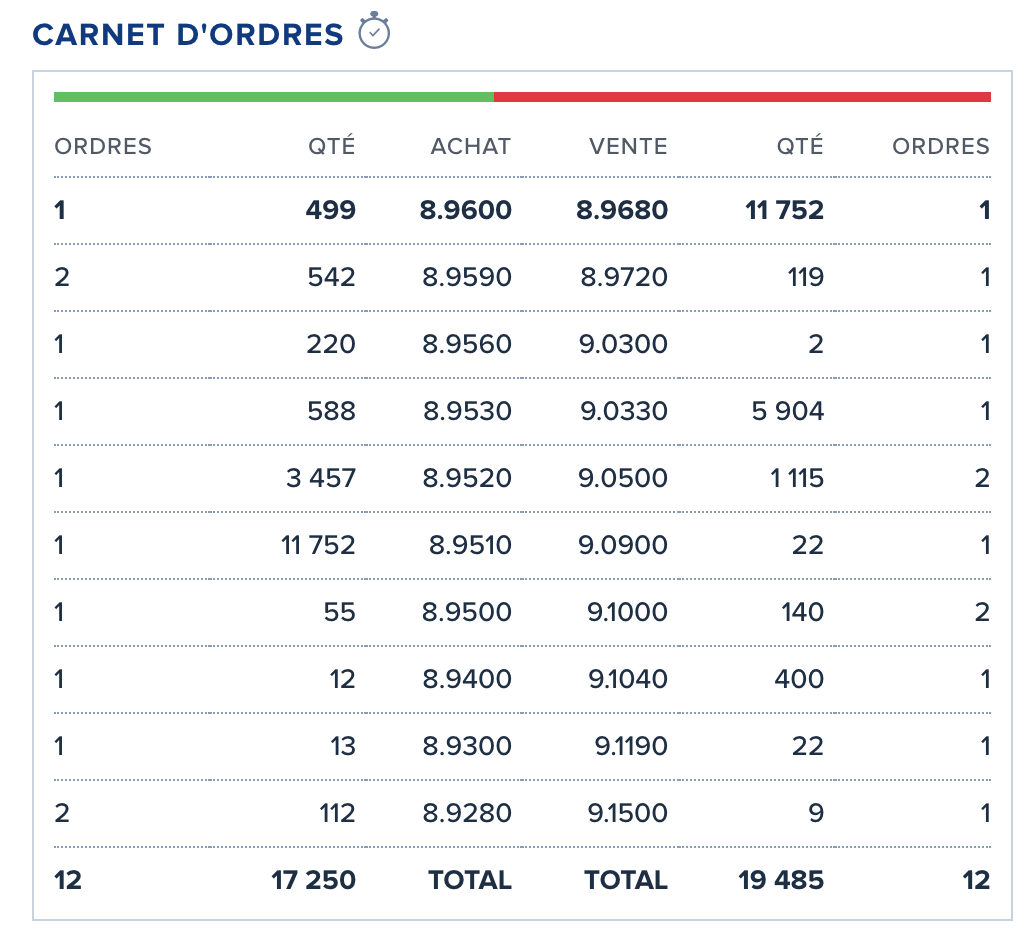

Ci après le carnet d’ordre sur Amundi Obli.

On voit bien que y’a un algo de market maker avec 11752 actions à l’achat et à la vente.

Le spread est de 0,19%

Tu peux dormir tranquille

@vincent.p : merci pour ton retour, j’en profite pour saluer la qualité de tes avis sur ce forum , tout comme @NLegend , tjs très instructifs @NLegend : me voilà rassuré, du coup tu en as pris de cet ETF ?

Le grand retour du 60/40 on dirait !

J’ai le I Shares US T 1-3 y . J’ai pris une louche de High Yield , tjs sur I Shares . En revanche pas 10y+, ni entre 3 y et 7y . Les € gov bonds , j’ai regardé les perf sur Just ETF : c’est hum …comment dire

En PEA, tu n’as pas le choix : FR0013346681 ! C’est un panier d’obligations d’Etat européennes.

Sur d’autres enveloppes, il y a plus de variété. Si tu ne veux pas t’embêter sur les durées et que tu peux y accéder, tu peux envisager un ETF qui suit un indice large. Le choix de celui qui assume de ne pas en savoir assez pour choisir précisément ! J’ai fait ça.

Les indices Global Aggregate Bonds contiennent >20000 obligations différentes, de l’étatique, du corporate et des prêts immobiliers. Le tout Investment Grade. Il y en a plusieurs variantes, notamment avec plus ou moins de Chine comme le Vanguard (VAGF). Personnellement j’essaie d’éliminer les autocraties de mon portefeuille tout en restant dans les limites du praticable. J’ai aussi pris des Green Bonds. Comme ils sous-pondèrent les USA par rapport au Global Aggregate (~10% VS ~40%), j’ai ajusté avec un US Aggregate pour ramener approximativement la part USA à celle global Aggregate.

Plus tu prends des obligations à long terme, plus le pari d’une baisse des taux peut être payant, mais les taux long terme ne varient pas exactement comme les taux à court terme donc tu ajoutes plus d’incertitude… Franchement, je ne saurais pas te conseiller intelligemment là-dessus.

Ajoute à cela le fait que les taux ont été ridiculement bas pendant plusieurs années avant et voilà. Une classe d’actifs pas très sexy pendant plusieurs années, mais pas dit que ça va durer ad eternam !

Ca arrive aussi sur le S&P 500. Il a fallu presque 15 ans pour rentrer dans ses billes après le crash dotcom si tu ajustes de l’inflation. Comme pourrait le dire l’AMF, « investir c’est cool mais de temps en temps tu te prends des grosses beignes ».

Autre point que je t’invite à creuser : les bonds corporate High Yield sont beaucoup plus corrélés aux actions que les obligations d’état. Autrement dit, un portefeuille qui en contient beaucoup peut prendre cher lorsque les actions se cassent la figure… Ce qui fait perdre de l’intérêt des obligations comme actif de diversification !

Je connaissais pas ce fonds aggregate qui a bien attiré mon attention lorsque @Camil_MIKOLAJCZACK en a parlé dans la vidéo finary de cette semaine.

Il cite aussi le Smart return qui est intéressant pour conserver son cash sur PEA

Complètement aligné avec @vincent.p pour le high yield.

Aujourd’hui la prime de risque avec le high yield est tellement faible vs gov bonds que je comprends pas l’intérêt d’y aller… Surtout si on anticipe un potentiel ralentissement et qu’on cherche de la couverture !