Bonjour à tous ![]() ,

,

courte présentation, je me forme depuis quelques mois sur l’investissement en bourses et j’opte pour une stratégie passive (buy and hold) sur le long terme (min 20 ans).

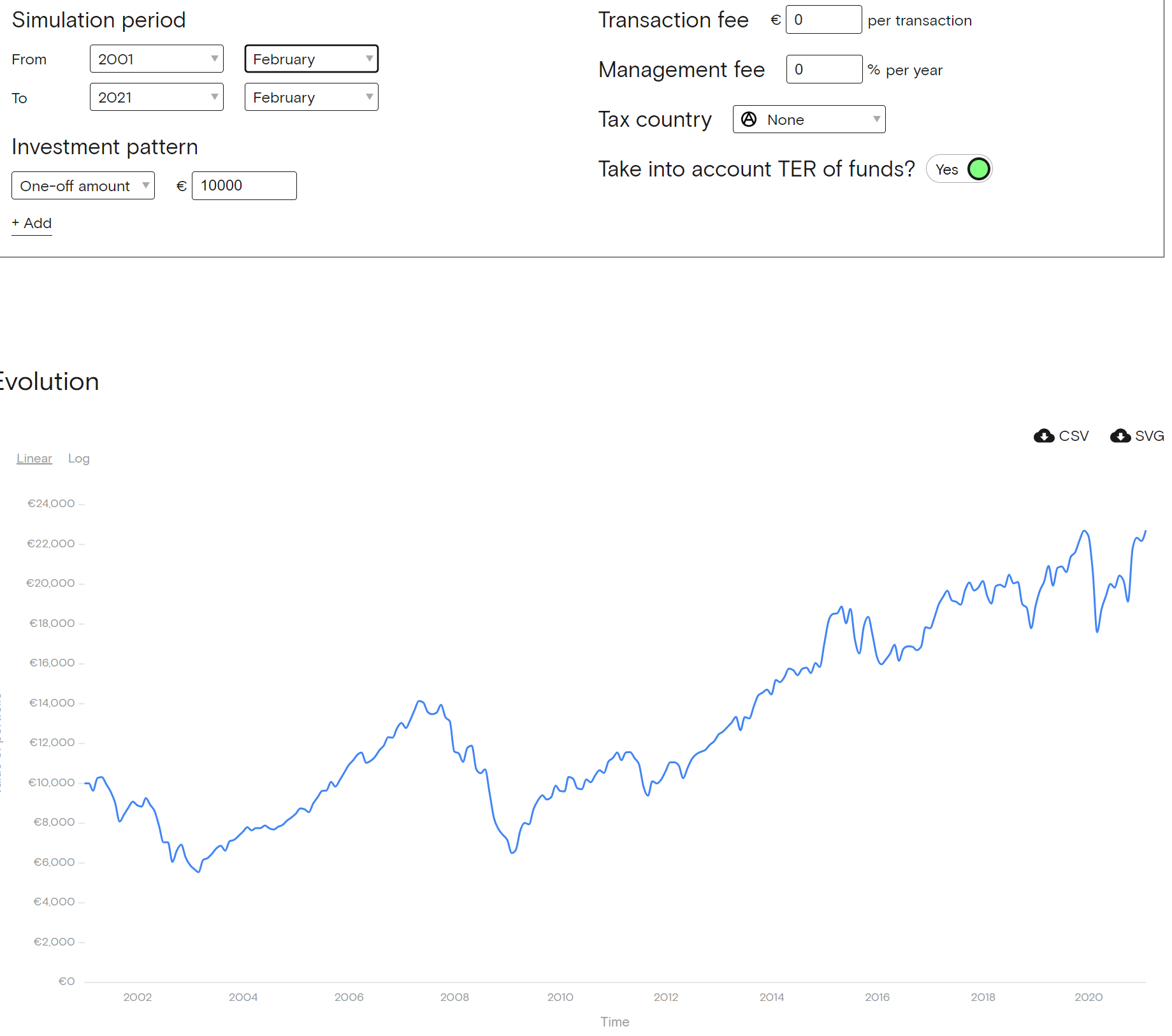

Je compte investir principalement à travers des ETF (et un peu d’actions, obligations à côtés) dont un S&P 500 qui va représenter une grosse partie de mon portefeuille. Je voudrais utiliser la méthode DCA (Dollar Cost Average) pour investir l’argent que j’arrive à épargner chaque mois dans mes actifs.

Je bloque complètement quant au choix du compte à utiliser à savoir placer l’ETF qui réplique l’indice S&P 500 dans un compte titre ou dans un plan d’épargne en actions (PEA). En effet la vidéo intéressante de Sébastien Koubar - Pourquoi un PEA ne sert à rien (ou presque) m’a rendu complètement indécis dans ce choix là d’où la création de ce sujet sur Finary (merci à eux ![]() )

)

Voilà mon analyse sur le sujet :

Tout d’abord, on dit qu’il est préférable d’utiliser un PEA lorsque l’on souhaite investir dans des actions Européenne ou Française mais à ce que je vois on peut tout à fait investir dans des actions à l’étranger grâce à la réplication synthétique. En gros, on peut très bien posséder un S&P 500 dans son PEA. J’ai vu que ce n’était pas « conseillé » de posséder un ETF synthétique dans son portefeuille (dû principalement au risque lié à une réplication synthétique → risque de contrepartie etc) sur l’investissement long terme et surtout quand il représente une grosse part du portefeuille. (source)

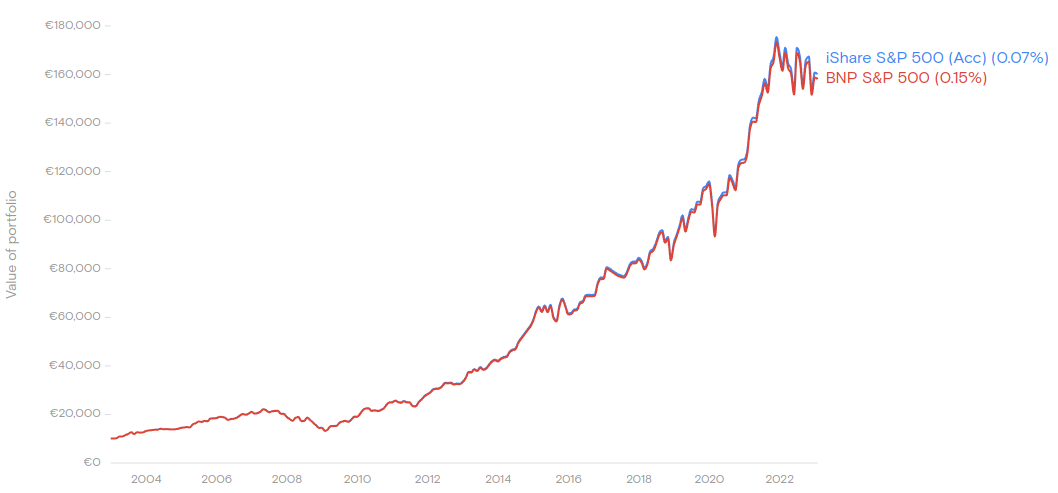

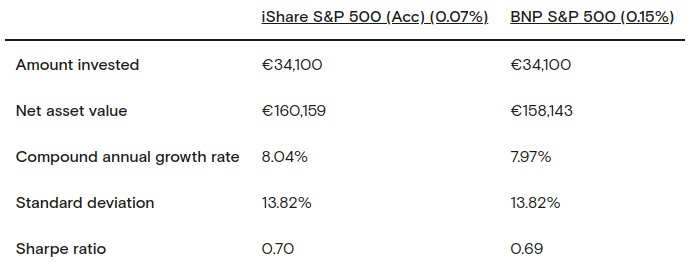

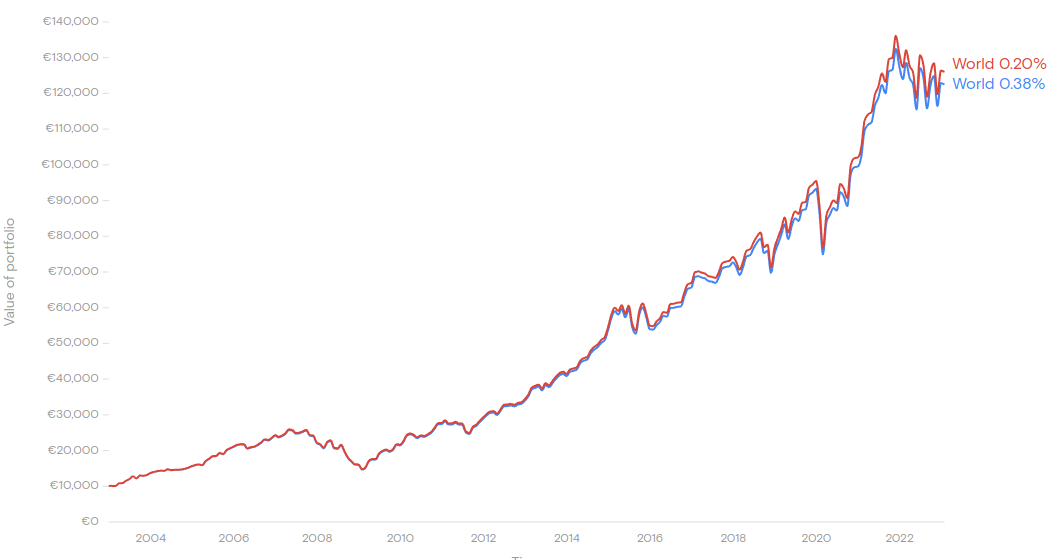

Autre chose, chaque ligne que je rajoute dans mon PEA me rajoute des frais de courtage (24€ par an pour 12 ordres/an chez mon courtier Boursorama) que je pourrais me dédouaner grâce à l’investissement programmé chez un courtier comme Trade Republic par exemple. De plus, les ETF S&P 500 sur PEA (et pas que lui) possèdent un Total des Frais sur Encours (ou TER en anglais pour Total Expense Ratio) plus élevé que ceux proposés depuis un compte titre (ex S&P 500 → 0.07% vs 0.15%). Autrement dit, les frais sont plus élevés sur un PEA qu’un CTO (TER et courtage) et je me demande si sur le long terme (donc minimum 20 ans voire plus), cela ne va pas venir grignoter ma performance même avec les 17.2% d’impôt au lieu de 30% (à condition que cela ne change pas…).

Donc tout me dit qu’il faut placer le S&P 500 dans un CTO : pas de limite de dépôt (150 000€ sur PEA), ETF moins chère, pas de réplication synthétique, ETF avec encours sous gestion plus élevé, ne constitue pas un choix en fonction de la fiscalité, moins de chance que l’imposition augmente (ou pas ?).

Pourtant, passer de 30% à 17.2% d’impôt est quand même un avantage au PEA à prendre en considération car ce petit 12.8% sur un élément du portefeuille qui occupe une grande place peut représenter une grosse somme d’argent. Je n’ai pas forcément envie de passer à côté de ça parce qu’on pense qu’un PEA n’est fait que pour les actions Européennes ou Françaises. Mais d’un autre côté, je n’ai pas forcément envie de partir sur un PEA uniquement pour sa fiscalité avantageuse qui en plus risque de changer.

Quel est votre point de vue par rapport à cela ? Merci d’avance !