ma SCI présente 900.000 euros de patrimoine pour 65.000k/an.

Ma SELARL capitalise sur compte titre, contrat capitalisation, crowfunding et crypto. Actuellement 140.000 de placement, mais crédits se termine donc minimum 2500 euros/mois ensuite.

De plus elle détient des parts de SCI 50% de la mienne et 50% d’une autre plus petite.

Au début je travaillerais moins, mais a 50 ans quand les enfants plus dans le foyer il est clair que j’arrete car je refuse de travailler pour l’état.

3 « J'aime »

Très belle rentabilité de tes investissements ! La SCI est un immeuble ?

Même si c’est du patrimoine brut, félicitations, beau patrimoine à 39 ans !

merci.

pour préciser. J’ai réaliser il y a deux ans un petit changement de vie dans le but d’accélérer vers mon but.

J’avais un seul bien dans ma SCI a l’IR, et je mangeais cher. Qui abritait mon local pro et 3 appart. Et ma femme voulait que nous changions de RP.

Donc je me suis dit qu’il fallait que je me forme dans les travaux pour réduire les couts, pouvoir augmenter mon patrimoine et pas dépendre des artisans.

Les taux était bas alors je me suis aussi dit que nous allions refaire un crédit pour la nouvelle RP et j’ai placé le reste.

Donc fin 2022, vente de ma RP avec placement de 250k en privé et nouveau crédit pour en gros autant sur 22 ans a 1200/mois.

En pro vente du cabinet pour 200k a moi et mon collègue ( qui est content pour sa retraite), et placement en contrat capitalisation.

Réalisation d’un petit studio (4eme lot) après division partie pro et privé de l’immeuble.

2023: Achat avec 120k d’apport venant de ma RP et d’un crédit lombard fait sur le contrat capi pour 2nd immeuble déja loué avec 8 lots.

Réalisation pendant 3 mois des travaux de ma maison: placo elec plomberie, sol peinture…fatiguant mais super apprentissage pour la suite de ma gestion de bien immo.

Pour le moment je n’en cherche pas d’autre car je me dit que le taux élevé, l’apport de la banque…font que pour dans 20 ans j’ai déja fait le necessaire et que mon moyen d’arriver vite au but c’est blinder le PEA, AV en diversifiant pour aller jusqu’au 150 par bénéficiaire ( 1 femme 2 enfant), CT en société pour atteindre la capacité de salaire passif.

Dans mon travail des assistants verse aussi une rétrocession qui feront surement que j’arreterai pas complet mais atteindre 20 à 30 semaines de vacances annuelle…

Bonjour V755

J’ ai 57 ans.

Attention si tu n’ as plus de job rémunéré tu n’ a plus de couverture sociale, c’ est a toi de te debrouiller,plus de carte vitale ( t’ as pas intérêt d’ avoir une maladie grave ou un accident) . Et plus de cotisations retraite non plus, donc ta retraite a 67 ans sera miserable. Il vaut mieux garder un petit job a temps partiel pour conserver une couverture sociale, ou alors carrement gagner au loto ![]()

2 « J'aime »

Salut,

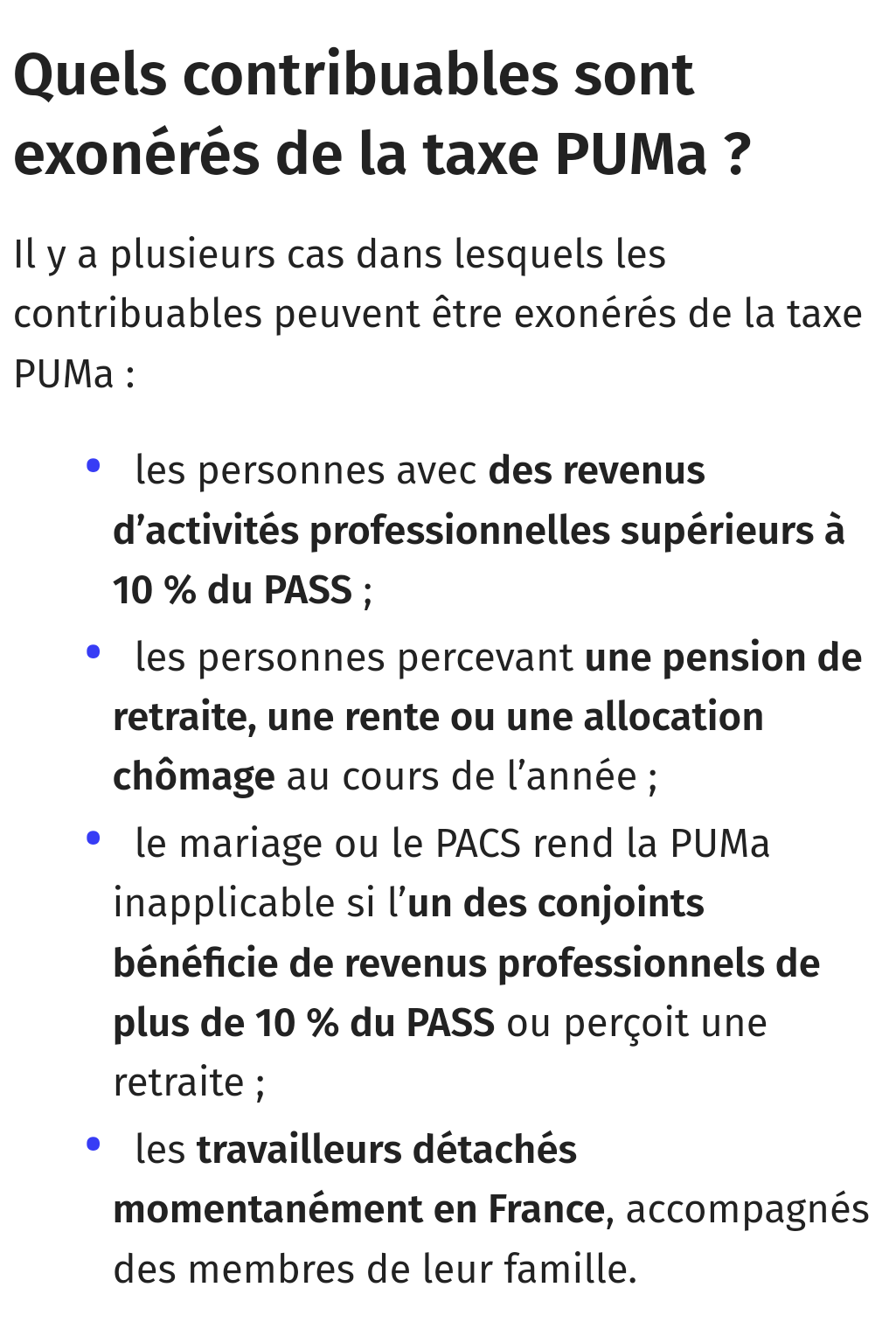

Il y a une taxe PUMA si qqn a de très faibles revenus d’activité (voire aucun) mais des revenus du capital, pour financer la sécu. Et je crois qu’on peut y échapper sous pas mal de conditions.

1 « J'aime »

Je ne me ferais pas trop de noeuds au cerveau pour ça dans le contexte décrit par @V755. Sur des retraits d’actifs financiers 60 k€ par an, cette contribution PUMa sera de l’ordre d’un millier d’Euros par an.

La PUMa est assez tordue à calculer, mais si on fait ça schématiquement, elle s’applique sur les revenus du capital (approximons en disant plus-values et dividendes) au-delà de 22 k€ annuels et a un taux de 6,5% (en fait dégressif).

Imaginons que les comptes sur lesquels on fait les retraits soient composés à 70% de plus-value. 60 k€ (nets d’IR et de cotisations sociales) retirés ça fait 42 k€ de PV. L’assiette de la taxe est donc de 20 k€ (elle ne s’applique que sur les revenus des capitaux de 22 k€ à 350 k€). Le taux est d’environ à 6,1% (décroissance linéaire du taux selon le montant). Soit un impôt de l’ordre de 1 200 €.

Une alternative, c’est d’avoir une holding et de se verser un salaire supérieur à ~9000€ nets par an. Tu continueras ainsi à cotiser pour la retraite et à accumuler des trimestres et cette rémunération sera déductible de l’IS. Toutefois, avec les cotisations sociales et les frais annexes ça va te coûter significativement plus cher…

J’ai la flemme de calculer ça précisément, mais en première approximation pur 8 k€ de salaire net versés, ta société débourse presque autant en cotisations mais déduit 25% de l’ensemble en IS. Soit cotisations - (cotisations + salaire net)*taux IS = 9 - (9 + 9) * 0,25 = 4,5 k€.

3 « J'aime »

Salut !

Voilà aussi des conditions pour ne pas avoir à payer cette taxe :

@vincent.p :

« Une alternative, c’est d’avoir une holding et de se verser un salaire supérieur à ~9000€ nets par an. Tu continueras ainsi à cotiser pour la retraite et à accumuler des trimestres et cette rémunération sera déductible de l’IS »

Après y a quelques frais pour la holding, de compatibilité, peut être du CFE.

Sais-tu s’il y a possibilité de cotiser le minimum syndical via le statut Auto Entrepreneur, avec nos placements financiers ?

Mmh, il faut tout de même avoir une activité d’auto-entrepreneur qui génère des revenus pour cela, non ? Je ne connais pas vraiment ce statut.

Sur une société qui gère des actifs financiers, tu peux te salarier en tant que gérant, mais effectivement ça induit des coûts qui rendent l’opération peu rentable (même si mes simulations sont craquées car j’ai versé un salaire à 20% du PASS, le double de ce qui est requis). C’est intéressant uniquement pour ceux qui vont sortir une grosse PV ou des dividendes à coup de +100k€ chaque année.

1 « J'aime »

Je relance ce fil ![]()

Ma question, c’est HORS résidence principale déjà payée (ce qui est déjà un petit luxe) COMBIEN d’argent vous faut-il sur vos comptes pour vous dire que vous avez la possibilité de ne plus avoir de travail rémunéré dès demain (on peut toujours faire du bénévolat, etc…), à 45 ans, à 50 ans, ou 55 ans, pour vivre TRÈS CONFORTABLEMENT jusqu’à la fin de nos jours ?

Et @vincent.p j’aimerai bien ton avis sur la question, un chiffre à donner ? ![]()

C’est une question extrêmement complexe, dont la réponse est à adapter à chacun. Par exemple, la différence entre commencer FIRE à 55 au lieu de 45 ans c’est que tu as un horizon de retraite réduit de 25%. Ton taux de retrait safe sera significativement plus élevé. Et si tu te plantes dans ton taux de retrait, tu finis clodo à 90 ans, avec l’employabilité d’une huître.

Je ne peux donc pas te donner une réponse précise. Mais comme je suis sympa, on va sortir un ordre de grandeur : à 45 ans, en couple et avec deux enfants, en considérant qu’il n’y a pas d’emprunt sur la RP, tu considères que consommer 65k€ par an (nets d’impôts et en ajustant tous les ans de l’inflation) permet vivre très confortablement. C’est ça, @V755 ?

En considérant les hypothèses suivantes :

- tu vas vivre jusqu’à 100 ans,

- tu es OK pour mourir en ayant écorné la moitié de ton capital (ça laisse une belle marge de sécurité et à 70 ans tes enfants n’auront globalement rien à fiche de l’héritage)

- tu places ses actifs sur un mix de l’ordre de 75% actions Large Caps monde, 25% Obligations diversifiées

- tu estimes ne pas toucher un centime de retraite (c’est faux)

- tu n’auras plus le moindre revenu extra financier pour tout le reste de ta vie.

- lorsque les enfants quitteront le bercail, tu ne réduis pas ta consommation.

- on parle de 65 k€ all inclusive. Couverture santé, réparer le ballon d’eau chaude de la baraque, acheter une bagnole, payer les frais d’investissement (fonds et enveloppes), etc.

Alors en première approximation, un taux de retrait de 3,5% avant imposition aurait fait le taf’ à travers les pires configurations historiques. En tenant compte de l’imposition et en optimisant, tu descends vers les 3% post-imposition.

Soit 2,2 M€ à accumuler à 45 ans.

Une vraie réponse impliquerait de faire des simulations beaucoup plus poussées pour évaluer des droits à la retraite, modéliser finement l’imposition (qui dépend du % de plus-values initiales et de tes enveloppes, sachant qu’au début on va retirer à peine plus de 3% car le portefeuille ne contient pas encore énormément de plus-values, plus le temps passe plus il faut retirer car on a plus d’imposition à régler) et moults autres facteurs.

Il faut aussi refaire le calcul tous les ans avec ton capital actualisé, un horizon de retraite raccourci et plus de données historiques pour la simulation. Si on a la chance de ne pas se prendre de gros crash pendant la première décennie, on peut augmenter un peu le taux de retrait.

Il existe des optimisations :

- Partir d’une fraction actions plus basse (60%) et l’augmenter graduellement vers 90% (sur une dizaine d’années) pour limiter les dégâts en cas de gros crash en début de retraite (on gagne dans les 0,1%) tout en ayant une espérance de rendement à long terme supérieure pour compenser.

- Rééquilibrer son portefeuille en faisant ses retraits sur la classe d’actif qui a le plus performé et ajuster tous les 2/3 ans si on a divergé (on gagne dans les 0,05%).

- Investir avec du levier pour améliorer le couple rendement-risque du portefeuille. Bien potasser le sujet avant de se lancer, mais je pense qu’on peut gratter quelques dixièmes de % ainsi (étude en cours).

- Avoir blindé son PEA et laisser composer le plus longtemps possible pour réduire la fiscalité une fois qu’on a vidangé les autres enveloppes.

- Ratisser l’avantage fiscal sur l’AV en retirant 9600 € de plus value tous les ans, en réinvestissant l’excédent (ça ralentit un peu l’accroissement de ton taux d’imposition).

- Renforcer les actions au-delà de l’allocation stratégique quand elles se sont pris un gros bouillon comme la crise de 2008. Pas facile à modéliser, mais l’espérance de gain me semble intéressante même si on s’y prend pas au moment optimal. A creuser.

- Envisager des stratégies alternatives comme la vente d’options PUT voire le momentum (moins de rendement mais moins de volatilité). Sur une partie du portefeuille uniquement !

- Ne pas s’embêter avec les cryptos, un biais sur les actions à dividendes ou des investissements exotiques. On recherche un couple rendement/risque éprouvé car on a déjà gagné au jeu de devenir riche.

- Potasser EarlyRetirementNow de Jeske Karsten jusqu’à le connaître par cœur.

- Lire des philosophes stoïciens jusqu’à s’apercevoir qu’on vit aussi bien avec moins d’argent que ce qu’on dépensait avant.

- Louer ses enfants à la mine de sel pour obtenir des revenus complémentaires tant qu’ils sont assez petits pour ramper dans les galeries.

Mais avant tout, ne pas oublier que le levier le plus efficace est de traquer les dépenses qui ne concourent pas à la qualité de vie car il réduit le montant à accumuler tout en accélérant la vitesse à laquelle on l’accumule. Mister Money Mustache n’arrive pas à la cheville de Jeske Karsten sur les méthodes pour rester FIRE, mais il est doué pour envoyer les bonnes vibes pour atteindre l’indépendance financière !

33 « J'aime »

Heureusement que t’es sympas !

Super tuto ! Je rajouterai que c’est pas sûr que l’on profite vraiment de son patrimoine quand on a 90 ou 95 ans… Enfin pas autant qu’à 70 ans… Donc on pourrait réduire la part consommée pour en laisser le plus possible en capitalisation ou transmission.

Et plus on vieilli et moins on est agile mentalement (et la résistance au stress diminue aussi), donc faut garder ça simple (ou alors bien déléguer).

Merci beaucoup @vincent.p pour toutes ces infos et le temps que tu y as consacré ! ![]()

Edit : je rajouterai qu’en louant ses enfants le mercredi et pendant les vacances, on diminue aussi les dépenses de garde ! ![]()

1 « J'aime »

C’est très probable qu’on n’en profitera pas autant. Par contre on en aura potentiellement plus besoin à cet âge. Les résidents en EHPAD doivent moins s’éclater que des silver backpackers qui font le tour du monde, mais ça leur coûte potentiellement aussi cher.

Je pense que si tu veux optimiser ton FIRE, il vaut mieux calibrer son taux de retrait pour ne pas laisser grand chose à tes successeurs, en gardant juste une marge de sécurité.

- Moins tu as à économiser, plus tôt tu pourras te consacrer à faire ce que tu juges bon sans avoir contrainte économique.

- Le taux de retrait annoncé est celui qui survit les pires configurations de marché. Une série de retours du marché médian te permettrait de sortir dans les 5 à 6% par an (mais tu ne peux pas savoir quelle configuration tu va subir ex ante). Dans la majorité des cas, tes héritiers auront des millions à se partager.

- Si tu vis longtemps, tes enfants héritent trop vieux pour que ça change radicalement leur vie (s’ils n’ont pas accumulé d’eux-mêmes, ils seront vieux avant d’être riches). Si tu meurs jeune, il est probable qu’il te restera plus en banque même si tu n’as pas eu de chance à la loterie des crash boursiers.

Tout à fait d’accord. Vers la fin, il te restera ton PEA et ton compte courant et les optimisations ne seront plus utiles.

2 « J'aime »

Merci beaucoup Vincent pour ton résumé sur ce que tu penses sur le sujet ! En effet, je pense que cela peut aider pas mal de personnes avec cette vision des choses.

-

Je trouve que 65 ke / an pour la famille, c’est tout à fait acceptable. Après, si on vit dans Paris, et que Madame veut faire quelques folies un peu trop régulièrement, qu’il faut payer les études et logements étudiants d’enfants… ça risque de piquer un peu, mais après 75 ans, les dépenses superflues vont forcement diminuer.

-

Par contre, je pense qu’on peut avoir parfois de mauvaises surprises sur le rendement de ses investissements (et faire des erreurs), et même si 2,2 millions de liquidités est une très très belle somme, et même la RP payée, je ne sais pas si dormirai sur mes deux oreilles

Je suis peut-être trop prudent, ou fou…

Je suis peut-être trop prudent, ou fou…

Comme ça, j’aurais en tendance pour me rassurer à ajouter dans l’enveloppe :

-

300 K€ (changement possible d’une maison avec meilleure standing, FAI, Frais de notaires compris ce qui peut monter vite pour des prix élevés d’immo) ou ça peut-être une petite résidence secondaire.

-

200 K€ (pour refaire des travaux à neuf d’une maison dans un sale état, ça peut monter vite à se faire plaisir).

-

100 K€ pour dans 20 ans il faudra bien refaire à un moment les peintures et qq travaux. Rien que par exemple un ravalement d’immeuble peut couter 40K ! Je connais même des voisins où la note dépasse les 50K…

-

100 K€ au cas où y a des soins non remboursés à faire, ou imaginons besoin de refaire toute la dentition, ça peut chiffrer vite !

-

100 K€ qui peut servir pour les études des enfants, ou en donation pour aider au premier achat, ou bien pour aider un parent à changer d’immo…

Pour l’anecdote, je connais quelqu’un qui va payer à temps plein une personne pour s’occuper de sa mère, bref c’est 25K/an. Et l’EHPAD on sait que ça chiffre aussi.

Donc si je rajoute ces 800K à tes 2,2M€, ça fait 3 M€ tout rond. Là, on se dit qu’on a une marge de sécurité plutôt élevée, même si l’année dernière, j’aurais dis que c’est vraiment le minimum syndical. Ceci étant, avec les 3M€, on ne pourra pas non plus faire de grosses folies pour investir comme Business Angel dans des petites boites sympas qui se lancent pour se faire plaisir.

A suivre la discussion, et donnez vos chiffres les amis. Certains disent clairement que même à 40 ou 45 ans avec 1M€ + RP payée, ils arrêtent définitivement de bosser contre de l’argent. En tout cas, ça me parait juste.

Là tu changes les données du problème. Si tu veux consommer plus que 65 k€ all-inclusive, il te faut plus de grisbi, c’est un fait. ![]()

On n’a jamais de garantie absolue, sur aucun aspect de sa vie. Si ça se trouve, tu vas te faire faucher demain matin par un chauffard et tu vas finir tétraplégique avec l’allocation adulte handicapé pour seules nouvelles ressources.

Le conseil sur la lecture des stoïques n’est pas complètement une blague ! ![]()

1 « J'aime »

Je pense quand même qu’on a de quoi voir venir avec les 65K annuel ![]() C’est juste que j’aime à chaque fois prendre de la marge. Beaucoup de marge… sûrement trop par rapport à d’autres.

C’est juste que j’aime à chaque fois prendre de la marge. Beaucoup de marge… sûrement trop par rapport à d’autres.

@vincent P Tu as quel âge (ou quelle tranche d’âge), et as-tu aussi cet objectif d’être FIRE un jour assez loin d’une retraite officielle ?

Bonjour,

je suis quasi exactement dans cette tranche d’age de la génération des xennials !

. Avec actuellement plus de 2 millions en investissements financiers (quasi exclusivement bourse et quelques livrets) et RP quasi payée, je ne suis pas serein pour franchir le pas.

Je me sentirai plus à l’aise avec 3 millions et RP finie d’être payé et de taper 2 à 2,5 % dedans par an.

Je suis ultra conservateur car je ne suis pas à l’abri d’être centenaire avec les progrès de la science et avoir des enfants est anxiogène dès qu’il s’agit de penser à leur avenir sans nous ![]() . De plus, ne pas avoir à regarder mon compte avant de faire des courses de produits de qualités est un luxe qui me suffit. Le reste est du bonus.

. De plus, ne pas avoir à regarder mon compte avant de faire des courses de produits de qualités est un luxe qui me suffit. Le reste est du bonus.

Enfin, je ne pense pas arrêter du jour au lendemain. Peut etre diminuerai je drastiquement mes heures de boulot? me trouver une petite activité pour me sentir actif et éviter la Puma et ne pas perdre toutes mes années de cotisation retraite?

Mais surtout, j’évite de trop me projeter dans ce genre de plan et calcul car la vie m’a appris que tout pouvait basculer très vite.

Donc 3 millions et rp payé me feront peut etre franchir le pas mais pas avant.

2 « J'aime »

J’ai 40 ans et j’ai atteint l’indépendance financière en 2022 suite à une grosse plus-value en non côté (je m’attendais depuis quelques années à ce que le pari soit fructueux, mais pas du tout aussi tôt). Je m’octroie une sabbatique, mais je ne pense pas que je prendrai durablement ma retraite.

Mon niveau de dépenses n’a pas augmenté depuis ma sabbatique alors que je suis en vadrouille avec ma famille toutes les vacances scolaires. Les arbitrages temps / argent changent une fois qu’on a atteint l’indépendance financière !

La perception du risque dépend de la psychologie de chacun. Par exemple, je gagne en sérénité lorsque je modélise des situations d’investissement catastrophiques (et que je constate que ça passe ![]() ). Après, je peux difficilement donner des conseils là-dessus car mon taux de retrait est très faible, tant du fait de la taille du pactole que de nos habitudes de consommation.

). Après, je peux difficilement donner des conseils là-dessus car mon taux de retrait est très faible, tant du fait de la taille du pactole que de nos habitudes de consommation.

Comme je le disais en préambule, c’est une question complexe, il faut vraiment creuser le sujet pour évaluer la somme à réunir pour être indépendant financièrement. Accumuler trop si on ne kiffe pas son travail est du temps de vie irrémédiablement perdu ; se dire qu’on retirera 4% et fuck it parce qu’on a écouté le premier branque venu, cela peut conduire à la catastrophe.

Toutefois, vouloir retarder son FIRE juste pour aller au-dessous de 3%, je pense que c’est juste dû à une méconnaissance du sujet. D’autant plus qu’à 2 MM€ on parle d’un bon gros fat FIRE !

7 « J'aime »

Vincent,

Bravo pour ta réussite pro et ton indépendance financière ! Tu as fait de bons investissements et tu en récoltes les fruits, c’est super et faut s’inspirer des réussites des autres.

Comme tu dis je tu as un taux de retrait faible, je ne sais pas si c’est parce que tu as un niveau de dépenses vraiment bas, ou si c’est parce que vu le gros pactole amassé, tu n’as pas besoin de piocher + de 2%/an. Mais ça peut être un peu des deux ![]()

Salut @youval ! Tu as quel âge ? Félicitations pour tout ce que tu as pu développer comme patrimoine ! En tout cas, évidemment ça dépend de ton âge, mais je pense que tu pourrai lever le pied clairement, en étant tranquille ![]()