Mon épargne principale est uniquement dans ma RP ( fraîchement sortie de terre en 2022 et satisfait de son estimation à la valeur du marché d’aujourd’hui malgré la conjoncture immobilière …je dis bien à la valeur du marché actuel et non à la valeur potentielle ).

La partie financière, après avoir dépoussiéré nos vieux trucs réglementés, se résume aux 100 k€.

A cela on peut y ajouter un mensuel de placement.

Nos rentrées du travail sont suffisantes pr un couple sans dette ni emprunt et enfant qui vole de ses propres ailes.

Bonjour @vincent.p, je me permets une question sur ton allocation avec du SRI.

Sensible au sujet ESG, j’aurais aimé avoir une allocation simple/efficace. Seulement :

Il n’y a pas d’ETF World SRI en PEA d’où ton choix d’y souscrire en AV,

Même en AV, les compositions des ETFs me laissent dubitatif sur l’impact réel,

Certains disent qu’un ETF classique sera « auto-nettoyant » sur l’ESG.

Pourquoi en as-tu ? Impact écologique, réplication physique/synthétique, réduction du risque, PEA plein et simplement pour changer, autre…?

Débutant, j’avais fini par suroptimiser en choisissant une allocation complexe pour pas grand chose : 4 ETFs US/EU/EM/Japon non-SRI et 4 autres SRI, chacun sur PEA si possible sinon AV pour optimiser les (faibles) frais et impôts. Je me rends compte que c’est assez superflu, donc j’aimerais repasser vers un ETF World simple. Mais investir massivement en AV pour du SRI alors que mon PEA est loin d’être plein me gêne, notamment pour les 0.5%/an de frais d’UC non négligeables, en plus de l’impact réel incertain (il y a Tesla, Home Depot, Verizon, Walt Disney, bof en trajectoire climat…).

Ainsi, j’aimerais comprendre ton raisonnement autour du SRI qui t’a mené à ton allocation Je me joins à tous les mercis collectifs pour tes réponses !

En somme : où placer le SRI sur l’échelle diversification ↔ expertise ? Impact, enveloppes, et optimisation frais/impôts ^^

En gros, je ne sais pas encore si ce type d’investissement est pertinent. Mais que ce soit MSCI World SRI ou classique, on parle d’un indice Large Caps diversifié : s’il y a un écart de performances à long terme, il ne sera peut-être pas très punitif.

Après, tu as raison, je n’aurais peut-être pas autant en SRI si j’étais en train de remplir mon PEA, notamment parce que ce n’est pas pratique sur cette enveloppe.

Comme l’AV est surtout utile pour la succession ou pour faire des rééquilibrages sans événement fiscal, c’est principalement une enveloppe dans laquelle on a tendance à avoir une majorité d’obligations : il faut qu’elle soit sacrément garnie avant qu’il y ait de quoi y caler des actions (en supposant qu’on a un PEA à côté).

Reste donc le CTO (avec levier pour a minima compenser l’absence d’avantage fiscal du PEA) où l’on peut plus aisément s’autoriser un bout de SRI… Sans avoir la certitude de faire avancer le schmilblick, sans même parler du fait qu’on se met probablement des bâtons dans les roues à long terme…

Plus j’y pense, plus je me doute de la pertinence d’inciter les entreprises à améliorer leurs pratiques via nos choix d’actifs cotés. Mon avis n’est pas encore très étayé.

Je me permets un petit up en réponse à @MadeInJack et @vincent.p (merci pour le pavé sur l’autre fil d’ailleurs et vos interventions respectives en général)

Une question me taraude: quand on est sur des ETF à replication synthétique (type le cw8 sur PEA), quel niveau de détail et de garantie SRI/ESG a t on vraiment sur le panier de swap pour garantir que globalement le total serait encore dans les clous du label machin ou truc demandé par l’utilisateur ? Pour simplifier disons une réplication synthétique totale sinon j’ai peur de ne pas réussir à comprendre si on prend du partiel.

Je suis peut être hyper pessimiste et fataliste mais j’ai du mal à faire confiance à des labels sur des entreprises colossales, dont les activités sont réparties partout dans les monde, avec des sous traitants (où arrêtons nous l’évaluation), des clients qui ont chacun un impact. Le faire pour un côté incitatif je peux comprendre (pas sure de croire à un impact mais admettons), par contre quelle confiance on a dans les donnés et informations fournies? Dans la logique de on ne trouve que ce qu’on cherche, j’ai un peu l’impression qu’on accentue les initiatives positives allant vers les labels mais il y a tout un pan d’activité non quantifié et sûrement non quantifiable quand bien même on parlerait de notre propre société qui aurait le SRI ESG chevillé au corps.

Alors rajoutons à cela l’effet des réplications synthétiques où il y a encore d’autres entreprises impliquées, je ne sais pas…(mais peut être que je ne comprends pas assez ce mécanisme pour le moment)

Désolée de la dispersion mais finalement je trouvais que le point était lié au sujet initial de diversification et expertise

Curieuse d’avoir des avis et ou informations pour aider à cerner ce sujet

Mmmh, c’est vrai que la couche de réplication synthétique ajoute une complexité. J’ai pas de SRI en réplication synthétique, je ne m’étais jamais posé la question.

Mais au final, toutes les actions sur le marché doivent avoir un propriétaire. En achetant du SRI tu réduis l’espérance de rendement de ces actifs et tu augmentes celle des non SRI. Ca veut dire que quelqu’un sera prêt à te swapper la performance des ses actions SRI contre du panier pas SRI, ce qui inciterait les ETFs à constituer un panier pour lequel il y a de la demande… Donc potentiellement pas SRI.

Anyways, comme on est sur du marché secondaire, on ne change pas grand-chose avec nos investissements cotés de particulier. Je pense que l’action individuelle est plus efficace par d’autres chemins que l’investissement coté.

Pour ce qui est de la validité des démarches SRI, je répondrais simplement avec un apprentissage de mon expérience pro : ce que l’on ne mesure pas ne s’améliore pas.

Mieux vaut une métrique un peu daubée que pas de métrique du tout. On peut toujours l’améliorer au fur et à mesure que nos connaissances augmentent.

@vincent.p Désolé pour mon délai de réponse je n’ai pas vu le temps passer et merci !

Je suis en phase, j’étais convaincu au début en première approche, mais en réfléchissant un peu on commence a douter d’une quelconque efficacité d’investir ESG sur des Large Caps.

Par exemple, financer les entreprises déjà vertueuses augmente le coût du capital pour les mauvaises boîtes. Elles ont donc le choix de (1) réduire leur activité pour financer une mise en conformité ESG, peu souhaitable pour les dirigeants et actionnaires, ou (2) maximiser leur business tant qu’il dure, à éliminer par la réglementation. Puisque la majorité va probablement choisir (2), finalement on pourrait reculer l’action climatique en réduisant leurs financements

Ça n’invalide pas l’envie d’investir vert bien sûr, notamment pour augmenter la demande de labels/métriques/politique mieux foutus, mais il y a peut-être des effets de bord inévitables… Ce qui s’ajoute à tes réflexions déjà sources de doutes.

@Amelie4 honnêtement j’ai l’impression que la réplication synthétique existe juste pour contourner des contraintes légales, genre du PEA, il n’y a aucune intention éthique (on pourrait presque avancer que c’est une technique d’évasion fiscale… Oops je voulais dire optimisation ).

Je ne sais pas sur quelles entreprises Européennes un ETF synthétique investit, et si cela change pour un indice ESG. Mais de toute façon, cette technique contribue à décorréler les cours des actions de leurs vraies valeurs, puisqu’on y introduit du bruit qui dépend d’actions d’un autre continent. Cela n’aide pas vraiment à durablement construire une préférence ESG

Bonjour

Je réveille un peu le sujet.

Très intéressant ton exposé.

Sur spirit 2 il existe des etf vanguard life strategy, Frais de 0,25% qui permet d investir sur un seul ordre en actions mondiales et obligations selon une répartition déterminée 60/40 ou 80/20 notamment.

Ca pourrait facilité encore plus la vie.

Je ne connaissais pas du tout ces ETF. Très intéressant ! Moi qui cherchait une solution simple pour construire la stratégie de ma compagne, cela me paraît tout indiqué

Oui, ça fait partie des supports pour lesquels je m’étais tâté. Comme ils se rééquilibrent tous seuls, pas de frottement fiscal tant que tu capitalises donc ça peut valoir la peine de les mettre en CTO plutôt qu’en AV.

Le choix de l’enveloppe dépendra des montants dont tu disposes, de ton horizon et de ton volume d’épargne et de tes desiderata pour la succession.

En gros, si tu estimes qu’au moment de ta retraite/consommation, tu auras un % de plus-values en AV qui te fera dépasser l’abattement annuel, passer sur CTO pour ce produit me semble être un bon move. A moins que tu n’aies pour objectif de maximiser ta succession, là il y a plus de calculs à faire.

Si tu veux aller encore plus loin, tu peux même mettre ça sur un CTO sur marge pour investir avec un peu de levier (même si la période actuelle n’y est pas ultra favorable, ça peut changer à moyen terme).

Merci à tous pour ces débats passionnés, ce fil est une vraie mine d’or. En particulier merci à @vincent.p.

À la lecture de ce sujet, j’ai l’impression que j’ai (beaucoup) trop diversifié mes investissements et m’y suis un peu perdu. Malgré de la lecture depuis plus de 3 ans, on en apprend tous les jours. Je pense que ça fait partie de l’aventure !

Je vais être un peu hors sujet, navré par avance.

Je vois @vincent.p que tu parles énormément de levier. Je me demandais comment tu procédais pour ce dit levier ?

Tu as un CTO sur marge ? (Interactive Brokers?)

Tu fais des crédits « conso » dédiés à l’investissement ?

Tu achètes des ETF à levier ? Je ne pense pas, je n’ai pas cru voir ça dans tes différents posts présentant ton allocation

Pour le levier, j’ai un CTO via ma société, mais j’utilise plutôt des contrats à terme pour le levier. Eurex a une future MSCI World libellée en €, c’est bien pratique.

Les futures ont un coût de financement implicite inférieur à la marge proposée par IB (qui est déjà très compétitive), en gros ça te coûte€ster + 0,5%. L’inconvénient c’est que les contrats à terme sont de gros morceaux : 50k€ pour 1 contrat MSCI World. Et pas de levier fiscal, donc plus adapté aux sociétés.

J’ai aussi un myLombard sur mon AV Bourso… Et du crédit immobilier.

Je n’ai pas d’ETF à levier. Ce me semblerait tout à fait acceptable d’avoir un peu de levier ainsi en PEA en faisant une combo MSCI World plus MSCI USA x2 et Eurostoxx50 x2. Néanmoins, je préfère avoir un montant de levier plus stable, qui évite de faire fluctuer le levier sans cesse : ça réduit le frottement lié à la volatilité que tu as avec un ETF à leverage quotidien.

Le Graal du levier, c’est les Box Spread avec des options indicielles, je pense : taux contenu sur des durées allant jusqu’à 5 ans en ce moment et intérêts fiscalement déductibles (même pour un particulier). J’en ai pas encore eu besoin, mais c’est au menu pour plus tard.

L avance en assurance vie peut être intéressante. J ai une vieille assurance vie avec frais sur versement. Évidemment je ne verse plus dessus. Je la garde car je peux avoir une avance sur mon compte en 48h pour 0,8%

Je m en sers comme épargne de precaution (80% de mon épargne de précaution) ainsi je place mes vraies liquidités sur des etf actions.

Je ne sais pas si ma stratégie est cohérente, mais ça m embête d avoir des Liquidités qui rapportent peu alors que je peux obtenir une avance en 48h en cas d imprévu

Désolé de revenir sur un vieux message @vincent.p , mais j’ai juste une question (ou deux, j’avoue) pour valider ma comprehension

D’abord, merci pour tes messages, c’est toujours super instructif.

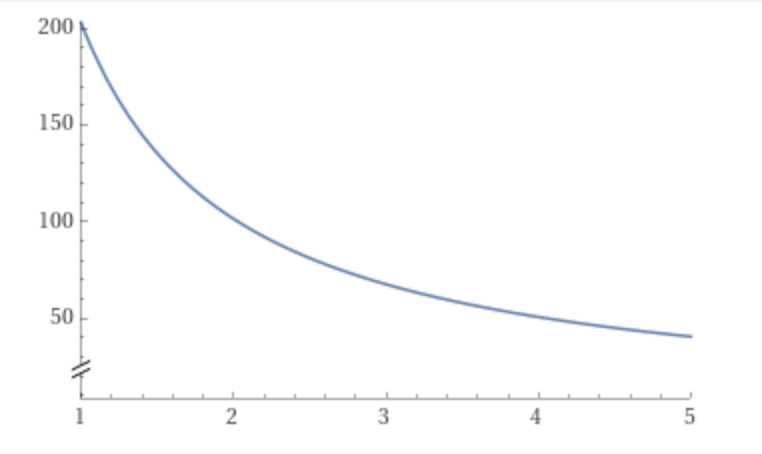

Si j’ai bien compris ton application numérique, j’ai l’impression que tu as utilisé le CAPE pour le marché US (~33) pourquoi préférer cette valeur a celle du marché mondial ? (pour du world ~22.31 d’après ici)

Si j’ai tout bien saisi, et qu’on applique cette formule avec le CAPE du world, dont l’ecart-type est de 14,87% d’après curvo on arrive a : (π étant la fraction de Merton)

π(γ) ≈ 1/(22.31 * 0.1487² * γ)

π(γ) ≈ 1/0.493γ

en abscisse γ, la fraction de Merton en ordonnée :

Si je garde les valeurs que tu as exposées pour gamma (j’ai confiance ), cela veut dire que si je suis aggressif, il est tout a fait « rationnel » d’avoir 100% d’action ? Et que même quelqu’un de très sensible au risque devrait avoir ~50% d’actions (gamma ~4). (Pour les « hyper aggressif » et les fractions supérieures a 100, j’imagine que ca implique du levier pour être cohérent, mais j’avoue pas encore totalement compris le fonctionnement avec du levier)

Ca me semble être des résultats très élevés, j’ai peut-être raté quelque chose !

Question subsidiaire à laquelle je n’ai pas encore trouvé de réponse : est ce que cette fraction de Merton peut-être appliqué pour trouver la proportion a allouer entre divers actifs eux-mêmes risqués ? A tout hasard plusieurs ETF actions sectoriels ou géographique par exemple. Pour rafiner un peu le résultat, avoir une proportion « par actifs » plutôt que juste pour « ce qui est risqué » (ce qui est assez vague si on a plusieurs actifs. Mon World est pas aussi risqué que mon Semiconducteur. Combien de World et combien d’Emerging, etc)

Je me permets de glisser mes réflexions sur le sujet (désolé, ça va être un peu technique…).

La courbe me parait juste (en tout cas, elle ressemble à celle que j’utilise ), mais j’apporterais bien quelques précisions :

prendre un gamma de 2 est vraiment « offensif/agressif », ce n’est pas pour tout le monde… (j’utilise moi-même 2,25 après des années de tâtonnements, et je pense être sensiblement plus offensif que la moyenne). C’est un paramètre à fort impact…

la part de Merton donne la part totale d’actifs risqués dans le portefeuille, mais absolument pas les sous-répartitions entre actifs risqués. L’approche académique du sujet consiste à d’abord séparer une part « sans risque » et une part « risquée » du portefeuille (en vertu du « théorème de séparation » de Tobin). Pour la part « risquée », identifier le portefeuille risqué optimal du point de vue du « sharpe ratio », et appliquer la part de Merton pour définir le pourcentage « optimal » d’actif risqué. La part de Merton ne peut surtout pas être utilisée ensuite pour définir la part des différents actifs risqués eux même (en théorie, il faut utiliser une approche dite de « mean variance optimization » (Markowitz), mais franchement ce n’est pas simple car il faut faire plein d’hypothèses.

tous ces calculs supposent que l’actif risqué a un comportement statistique « sympathique » (loi normale). Dans les faits, les actions ne suivent pas une loi normale, et il faudrait pour en tenir compte être un peu conservateur, et prendre un peu moins que la part de Merton.

Bon j’arrête là, si cela intéresse quelqu’un, on pourra développer, mais je pense que c’est déjà assez aride comme cela )

Ca m’interesse

C’est bien ce que j’avais cru comprendre pour le point 2, ca donne donc la part d’actif risqué, et il faut determiner leur repartition « interne » avec d’autres methodes. Jusque là j’ai suivi il semblerait.

Le point 3 c’est ce que j’avais compris en lisant oui, j’ai l’impression que c’est une hypothèse très courante dans le milieu de la finance C’est « mathématiquement pratique », mais peu réaliste (ah la la, ces économistes, incapable de faire autre chose que de la science qui se base sur des vues de l’esprit de distribution normale et de marché efficient )

Par rapport a ton message édité, je suis totalement d’accord avec ton point 1, et c’est ce que j’ai compris aussi, mais je n’ai pas vu ça dans l’application numérique de vincent, donc j’ai supposé avoir mal compris.

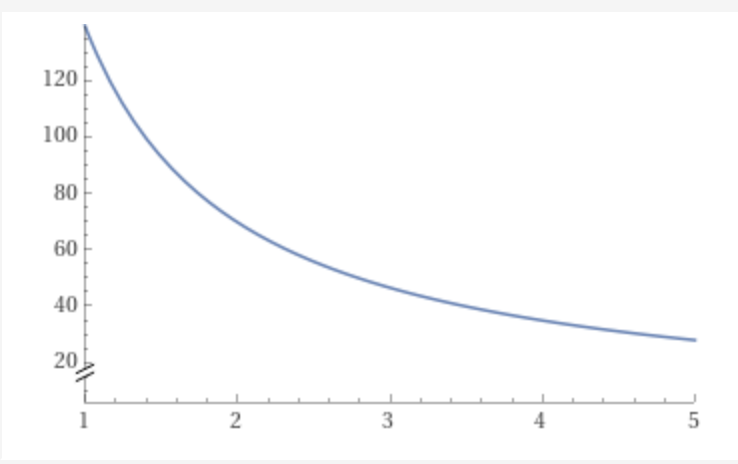

Ou bien on part du principe que le rendement sans risque est egal (ce qui est discutable) a l’inflation, et comme le CAPE ratio est ajusté de l’inflation ca integre deja cette difference ? (ça a été la seule chose a « peu près cohérente » que j’ai trouvé pour essayer de justifier l’absence du rendement sans risque dans son application numérique)

Si on prend 1% pour le taux sans risque (faudrait un detail du rendement moyen des fonds euro, moins l’inflation. Mais 1 me semble pas aberrant à priori), on arrive a : (f etant les frais)

Oui, en toute rigueur, il faut utiliser le (rendement espéré de l’actif risqué - rendement de l’actif sans risque) dans la formule de la part de Merton.

Et si l’on utilise la formule 1/CAPE pour estimer le rendement espéré de l’actif risqué, il faudrait se mettre d’accord sur ce que l’on prend pour le rendement de l’actif sans risque.

Mais ce n’est pas simple.

On peut se dire : je prends comme actif sans risque des TIPS US, ou le fonds Euro qu’on utilise en vrai dans son assurance vie et on retranche l’inflation (mais laquelle, l’actuelle ou une inflation de longue période ? 2 ou 3 %?).

Mais c’est là que cela devient « touchy » car selon le choix que l’on prend, on varie de -1% à +1%.

En plus la formule 1/CAPE n’est que partiellement prédictive des rendements futurs, et fonctionne bien sur un horizon long (20 ans), mais moins bien sur des horizons plus courts.

Il faudrait donc se dire quel sera le taux sans risque moyen sur les 20 ans qui viennent… pas facile (comment savoir ce que va donner le fonds euro sur 20 ans, ou les TIPS…)…

Donc certains on a tendance à se dire « ce sera grosso modo le taux d’inflation », pour faire simple … du coup, le raccourci est souvent fait de dire « je prends tout simplement 1/CAPE (y a déjà tellement d’hypothèses contestables) pour calculer la part de Merton ».

Sachant qu’il est préférable d’utiliser un mix d’approches (part de Merton, 60/40, régression linéaire historique, règles personnelles fondées sur son expérience des crises, etc…) et pas seulement la part de Merton.

Pour des « faibles » écarts (-10 à +10%) autour de la part de Merton théorique, le rendement espéré du portefeuille n’est pas trop impacté.

Donc prendre 60% d’actions si Merton donne 70%, cela ne change normalement pas la face du monde (0,40% peut être sur le rendement total … il y aura bien d’autres imprévus… et peut être de biais comportementaux qui couteront plus cher que cela).

L’analyse du passé peut être une science exacte, mais prévoir le futur, ce n’est pas facile

PS : les financiers ont bien conscience que la loi normale est une approximation, et il existe des analyses plus pointues avec des lois plus sophistiquées intégrant kurtosis, skewness, etc. Mais elles n’ont pas de solutions analytiques simples, et nécessitent du calcul numérique très complexe, s’appuyant sur des tas d’hypothèses assez contestables (loi de distribution, covariances évoluant au cours du temps, etc). Du coup, raisonner avec des lois normales, tout en gardant en tête leurs limites, permet quand même de tirer beaucoup de conclusions utiles.

Oui, comme l’explique très bien @TonyB, la fraction de Merton n’est qu’une aide à la décision très imparfaite. Elle reste précieuse car toute prévision financière s’appuie nécessairement sur des estimations avec des fourchettes d’erreur qui ressemblent à des râteaux.

En tant qu’investisseur, on doit accepter qu’on sera le jouet de forces sur lesquelles on n’a pas de contrôle. Les simulations et estimations restent des outils précieux pour éviter de s’exposer à des risques dont on n’a pas idée et pour rester (un peu) rationnel lors des tempêtes.

En pratique, je m’appuie sur des modèles un peu plus élaborés que la fraction que Merton, mais qui en découlent assez largement (la métrique que j’essaie d’optimiser est le rendement ajusté du risque). Au final, je retombe sur des résultats du même ordre, mais au moins j’ai un peu compris pourquoi.

D’une certaine manière, je me dis qu’entreprendre le cheminement intellectuel pour évaluer ex ante le niveau de risque d’un portefeuille et son espérance de rendement est tout aussi important que le portefeuille théorique auquel tu vas arriver. A défaut de savoir si ça va marcher, tu auras au moins une idée de comment tu vas te planter.

Disclaimer : à lire uniquement si tu veux aller plus en profondeur

Tu peux explorer ces éléments, j’ai trouvé ça instructif :

Approximer le CAPE du World à partir de celui des pays. Tu verras que tu tombes plus sur 28 que sur 22. Premier enseignement : les sources de données n’ont pas l’air fiable et garbage in, garbage out.

Essayer d’évaluer le rendement de l’actif sans risque en comparant les rendements nets d’inflation de ton fonds Euros et celui des TIPS européens. Tu verras que l’estimation fluctue beaucoup selon la période… Et que de toute façon tu as peu de données, la valeur statistique de l’estimation est pourrave. Ce sera une constante pour toutes tes estimations.

Comparer l’évolution de tes dépenses et l’inflation. Tu verras que l’inflation de M. A n’est pas celle de Mme B, qui n’est pas celle de l’INSEE. Te rappeler que l’inflation conserve le pouvoir d’achat d’un panier standardisé. En 1970, il n’y avait pas de smartphones.

Estimer la volatilité et les corrélations des actifs que tu envisages pour ton portefeuille et sa volatilité en extrayant des données historiques d’ETF. Tu verras que les historiques sont bref. Il faut donc s’appuyer sur des proxies (S&P 500 par exemple), ce qui introduit encore une couche de biais.

Estimer les corrélations entre actifs de la même manière. En le faisant sur différentes périodes temporelles, tu verras que ça fait le yoyo.

Combiner tout ça pour estimer la variance et l’espérance de ton portefeuille que tu vas plugguer dans (par exemple) Merton.

Jouer avec les implications pratiques d’avoir des actifs imparfaitement corrélés permet de bien intérioriser le concept de diversification. Puis ajouter dessus un stress test où tu amènes les corrélations au-delà de leur maximum historique pour revenir les pieds sur terre.

Inclure ton immobilier en essayant d’estimer la volatilité à partir de l’historique de ta ville (par exemple via meilleurs agents).

Inclure la valeur actualisée de ton épargne future comme un actif change énormément la donne selon ton âge et tes hypothèses d’évolution de tes revenus. Pour la majorité des gens sur ce forum, cet élément est le plus important, c’est aussi celui dont on parle le moins.

Ajouter des contraintes pour ne pas autoriser ton optimisation à trop privilégier les actifs les plus sexy sur le papier.

Avec les articles wikipedia sur la variance, la covariance et la corrélation, tu auras tous les éléments pour évaluer le µ, le taux sans risque et le sigma de ton portefeuille. Tu verras que le modèle est très sensible à tes hypothèses, car l’immobilier est un morceau conséquent dans beaucoup de portefeuilles.

Tu pourras ensuite prendre des fourchettes d’incertitude autour de cette myriade de paramètres. Savoir un peu coder est salvateur à cette étape de test de sensibilité des paramètres, même si le solver ou la fonction valeur cible d’Excel sont déjà bien pratiques.

J’ai pas mal joué autour de ça ces derniers temps.

Ce que j’en ai retiré, c’est l’intime conviction qu’il faut être très humble sur l’évaluation du futur et qu’utiliser naïvement les valeurs historiques dans ses estimations est dangereux. Typiquement, je crains que ceux qui font des plans où le MSCI World va cracher 8% par an jusqu’au moment où ils voudront utiliser leur argent n’aient pas correctement évalué ni le risque, ni l’espérance de rendement. J’irais jusqu’à dire que beaucoup n’ont pas pris le temps d’intérioriser ce que veut vraiment dire cette notion de risque.

Mais j’i aussi retiré de ces explorations une forme de sérénité, car j’ai pu constater que même en complexifiant les modèles, on n’arrive pas à des conclusions radicalement différentes de celles d’une heuristique « basique » comme le Merton !

Et bien, je confirme le message d’une autre personne : tu devrais écrire un livre ! C’est clair et concis.

Merci pour toutes ces infos, j’ai pas mal de lecture/recherche de données maintenant. Et effectivement peut-être qu’une fois tout ça digéré coder le tout pourrait être un projet intéressant (a titre perso, et à partager).