Étant travailleur frontaliers au Luxembourg j’ouvre ce sujet pour partager mes connaissances sur la gestion des ressources des frontaliers Luxembourgeois (habitant en France). Et également collectées les opportunités de la communauté.

En travaillant au Luxembourg je suis rapidement imposé sur la tranche des 41%. Étant une fiscalité très progressive, il est important de diminuer la base fiscale.

J’ai pu observer plusieurs moyens.

Souscrire à une assurance vie Luxembourgeoise type Foyer.

Cela permet de réduire jusqu’à 3200€/an la base fiscale.

Faire ça propre déclaration fiscale pour s’assurer d’obtenir les réductions classiques de la base fiscale. Comme les frais de déplacement, les frais pour le maintien de l’emploi.

Avoir un crédit immobilier et ainsi réduire le montant d’intérêt de la base fiscale.

Se PACSER ou se marier, dans le cas où le conjoint ou la conjointe a des revenus plus faible, il est généralement intéressant de réaliser sa déclaration conjointement.

D’autres actions peuvent être réalisés:

Comme diminuer son temps de travail en 4/5ème

Pour diminuer sa base imposable en France et se concentrer sur une activité annexe imposable en France sur un TMI à 30% ou via une société à l’IS avec une imposition à 15%.

Peut-être ouvrir un compte bancaire au Luxembourg, cela permet faire sa déclaration fiscale électroniquement sans frais.

Et vous? Avez-vous d’autres opportunités pour optimiser son patrimoine pour un frontaliers Luxembourgeois ?

Pour ma part j’ai souscris une assurance pension afin de pouvoir effectivement déduire les 3200 € par an.

Il y a également le contrat d’epargne logement qui permet de déduire les cotisations versées chaque année

Je n’en ai pas pour l’instant mais j’ai un RDV prévu semaine prochaine avec un conseiller afin d’en savoir plus.

Par ailleurs on organise un meetup au Luxembourg prochainement - si ça t’intéresse je t’invite à y participer on pourra échanger sur ces questions et de notre expérience Finary

Il est vrai que les contrats épargne logement est un moyen de déduire si on a l’optique d’avoir une RP au Luxembourg. Avec le marché actuellement très haut, ce n’est pas dans mes plans.

Pour ceux qui disposent d’un plan de pension dans leur entreprise, il est possible d’y verser jusqu’à 1200€ qui sont déductibles.

Sur les sites de la BGL, BIL et/ou Foyer, etc…, il y a des pages dédiées à la défiscalisation. Le choix est déjà relativement limité en terme de qualité et de frais pour les résidents, alors pour les frontaliers, il n’y a vraiment pas un grand choix… c’est relativement classique.

J’ai eu dans le passé un plan logement schwäbisch hall mais j’étais vite arrivé à la conclusion qu’il fallait mieux garnir un PEL ancien en France. De même, pour ce qui est plan de prévoyance, j’y ai mis fin récemment. L’incentive fiscal maquille finalement la pauvreté du produit.

Sinon, il reste les déductions liées aux intérêts débiteurs, et les primes d’assurance…

Je profite de ce poste sur les frontaliers aux Luxembourg pour poser une question à laquelle je n’ai pas encore trouvé de réponse claire :

Je suis pour l’instant frontalier france-luxembourg mais je vais emménager au Luxembourg et devenir résident. Que se passera-t-il en terme d’imposition lorsque j’effectuerai un retrait sur mon AV par exemple ? Où sera imposée la plus-value ? Quelles démarches vais-je devoir effectuer ? Il y aura-t-il une double imposition ?

Je ne pourrai pas participer au prochain meet-up malheureusement

Seulement au Luxembourg et en Allemange - cf l’article suivant

Les contribuables résidents et frontaliers peuvent souscrire un compte épargne-logement au Luxembourg et bénéficier de déductions fiscales, mais le crédit n’est octroyé que pour des biens immobiliers situés au Grand‑Duché ou en Allemagne. En effet, les maisons-mères des caisses d’épargne-logement opérant au Luxembourg ont leur siège en Allemagne et n’acceptent pas de faire d’hypothèque sur des maisons ou appartements situés en Belgique ou en France.

Étrange car j ai une épargne logement, souscrite a la BIl qui est l auteur de l article et je peux utiliser mon épargne pour faire des travaux dans ma RP en Belgique.

En effet c’est bizarre après il est vrai qu’en relisant mon contrat ou les conditions générales je ne trouve pas mention faite d’une limitation aux logements situés au Luxembourg ou en Allemagne. Je peux essayer de voir avec un contact à la Wustenrot afin de clarifier ce point.

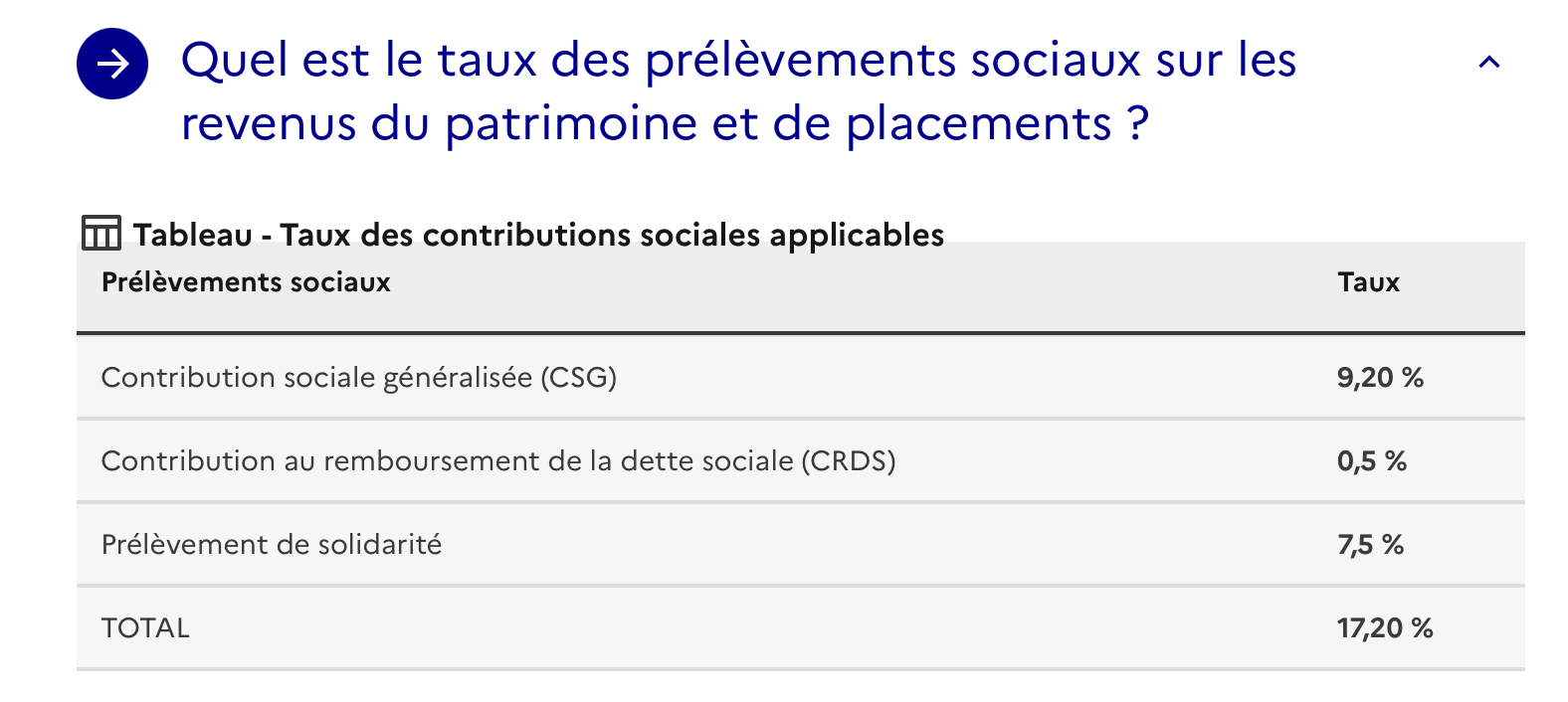

Savez-vous qu’en étant travailleur frontalier dans un pays de l’Union européenne, nous sommes exonérés de la CSG et de la CRDS sur nos investissements en France ?

Sur les 17,20% de prélèvements sociaux, nous ne payons donc uniquement les prélèvements de solidarité de 7,50%.

C’est un vrai manque à gagner car retenu à la source et souvent peu visible. En plus pas toujours simple de faire les démarches et à renouveler régulièrement.

Il faut demander l’application de la convention fiscale avec le Luxembourg et compléter le formulaire 5000

Pour ma part j’ai déjà eu à remplir ce document afin d’être dispensé de prélèvements dans le cadre de paiement de dividendes et de plus-value réalisées pour une assurance vie.

Personnellement je viens de recevoir mon relevé de mon AV ( optisave), toute la performances des marchés 2023 a été grignoté par une ribambelle de frais. Heureusement qu’il y’a effectivement cette incentive fiscale.

Je me posais la question concernant l’épargne logement. Selon mon conseiller, en effet ce n’est pas uniquement Luxembourg / Allemagne mais bien dans toute la grande région et maintenant il est possible après les 10 ans de détention d’utiliser les fonds pour n’importe quelle utilisation sans rétrocession fiscale.

Je suis également frontalier au Luxembourg avec un patrimoine immobilier et mobilier réparti entre la France et le Luxembourg.

Une de mes activités consiste à conseiller les frontaliers et Luxembourgeois qui souhaite réduire leurs impôts, investir, etc.

Pour revenir sur différents points précédemment évoqués :

Un plan épargne logement Luxembourgeois peut être utilisé pour autre chose, il ne sera simplement plus possible d’un rouvrir un ensuite.

Pour les gros patrimoines, les assurances vie luxembourgeois peuvent être intéressante car sans frottement fiscal, grande sécurité des avoirs et grosse personnalisation possible.

Les assurance vie pension (111bis) permettant de déduire jusqu’à 3200€ par an son individuelle et peuvent donc être ouverte pour chaque membre d’un couple même par un conjoint/e travaillant en France, du moment qu’une déclaration commune est faite.

C’est très peu connu mais très puissant pour augmenter la déduction à 6400€ par an…

Disclaimer : Je suis agent d’assurance Foyer spécialisé en optimisation fiscale et épargne/investissement

Bonjour Ribeiro,

étant aussi expatrié avec un patrimoine, quel est l’avantage d’une assurance-vie luxembourgeoise par rapport à un CTO ?

J’ai l’impression que c’est plus la machine à frais qu’autre chose. En Belgique les PV ne sont pas taxés, donc un CTO à faibles frais et un ETF Monde me paraît plus pertinent que les solutions assurance-vie luxembourgeoise et FAS dédié très onéreux.

Pour le point 1 c’est ce que j’avais cru comprendre donc ça me va. Je l’ai ouverte en 2024 on verra l’année prochaine pour le retour d’impôt.

J’ai aussi ouvert une assurance vie auprès de ma banque celle qu’on peut déduire fiscalement à hauteur de 672€/an, évidemment la performance est en deçà à cause des frais mais même l’incitation fiscale m’a surpris étant super faible lorsque j’ai reçu mon décompte fiscale. Est ce que c’est parce que je dois cumuler plus de déductions ? Ou est ce que mon salaire doit augmenter ?

Pour le point 3, par rapport à ce que j’ai dit plus haut c’est ça qui fait peur pour moi, 6400 déductible pour récupère combien réellement après la déclaration ? En plus si c’est pour bloquer ça jusqu’à 60 ans. Je ne vois pas l’interêt encore dans mon cas, j’ai 30 ans bientôt.

Ensuite j’avais des questions plus générale.

Je cherche des assurances vies comme Linxea eligible pour un resident luxembourgeois ? Je suis Belge et je réside au Luxembourg. Les assurances vie luxembourgeoise ne sont destiné qu’au gros patrimoine.

Est ce que quelqu’un a à un broker à me conseiller également pour un résident luxembourgeois ? Pareil pour des produits type SCPI.

La principale raison pour laquelle les AV Luxembourg sont aussi prisées est la sécurité des avoirs.

En France par exemple, le fond de sécurité couvre jusqu’à 100k€ pour un compte avec aucune autre garantie sur les avoirs en cas de faillite d’une contrepartie. Par ailleurs, pour les AV il existe la loi Sapin II que vous connaissez sans doute…

Le risque en cas d’éclair de stupidité du gouvernement concernant de nouvelles lois, taxation sur les gros patrimoine est élevé.

C’est très différent au Luxembourg ou la gestion des fonds est une institution.

Je vous laisse jeter un oeil au triangle de sécurité pour les avoirs au Luxembourg.

Même en cas de faillite de contrepartie, les fonds sont en première position dans la cascade des créditeurs, avant l’état…