Bonjour à tous,

Je viens de rejoindre la communauté et c’est une mine d’information pour moi qui ne suis pas très calée en la matière.

Voici le contexte. J’ai 50ans, 2 enfants rattachés à mon foyers fiscal et 2 enfants majeurs etudiants non rattachés, et suite au décès de mon mari il y a deux ans, j’ai environ 300k€ a placer.

Mon objectif faire fructifier mon patrimoine et pourquoi pas être autonome financièrement.

J’ai contacté un CGP et un CGPI

Proposition du CGP : ouvrir une Avie chez Vieplus en gestion libre (1% de frais sur actions quand meme, mais bon):

allocation

20%F€,

25% produit structuré Fréquence patrimoine coupon à 10% capital garantie à -50%,

15% produit structuré Digit Harmonie 4% capital garanti

40% ETF (repartis sur du géographique et du Thématique) 11*3.6%

Crowfonding : je suis limitée par l’ IFI donc je ne souhaite pas faire de l’immo pour le moment

PER : montant à définir pour faire baisser mes impot (TMI actuelle 30%)

CGPI

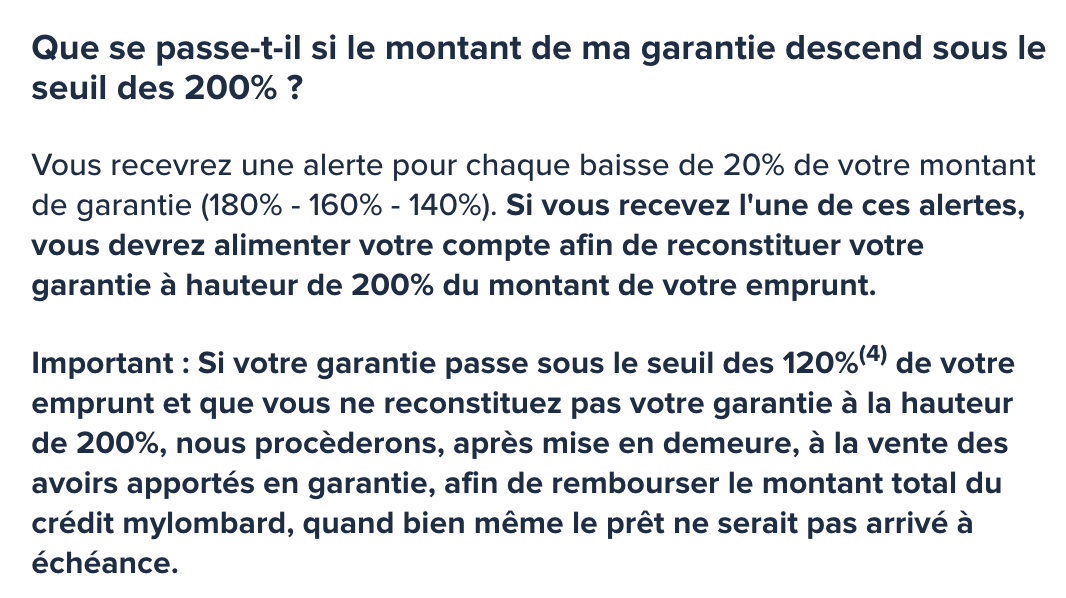

Assurance vie luxembourgeoise et crédit lombard

L’idée est de profiter du levier de l’emprunt mais le taux du prêt me semble élevé pour que ce soit si intéressant au regard des performances espérées si on est sur un profil modéré. Il a mis en avant un point qui m’a semblé toutefois intéressant par rapport à une AV classique c’est que lorsqu’on veut récupérer une rente, cela revient à récupérer un part du prêt et donc cela n’est pas fiscalisé du tout. sacré avantage tout de même. Le CGPI facture 4800€ le montage et 0.5% de frais sur la somme placée. mais les frais de l’AVL sont faible 0.2% sur le UC 0.1% sur les obligations. Il propose une allocation en ETF obligataire et ETF actions. Le taux du crédit est 1% de plus que l’euribor (je crois) donc on sera surement autour de 4 ou 4.5%

Quel est votre avis sur la question. Ce dernier montage me parait compliqué. a priori c’est ce qui est classique pour ce type de somme. Sachant que je vais prochainement vendre un bien et disposer de 200k€ supplémentaire.

Mille mercis à tous ceux qui prendront le temps de répondre.