J’ai découvert cette conversation hier, et en faisant les simulations de mon coté je voudrais vous partager mes résultats, il va y avoir des redites mais il y a des choses nouvelles qui peuvent vous intéresser :

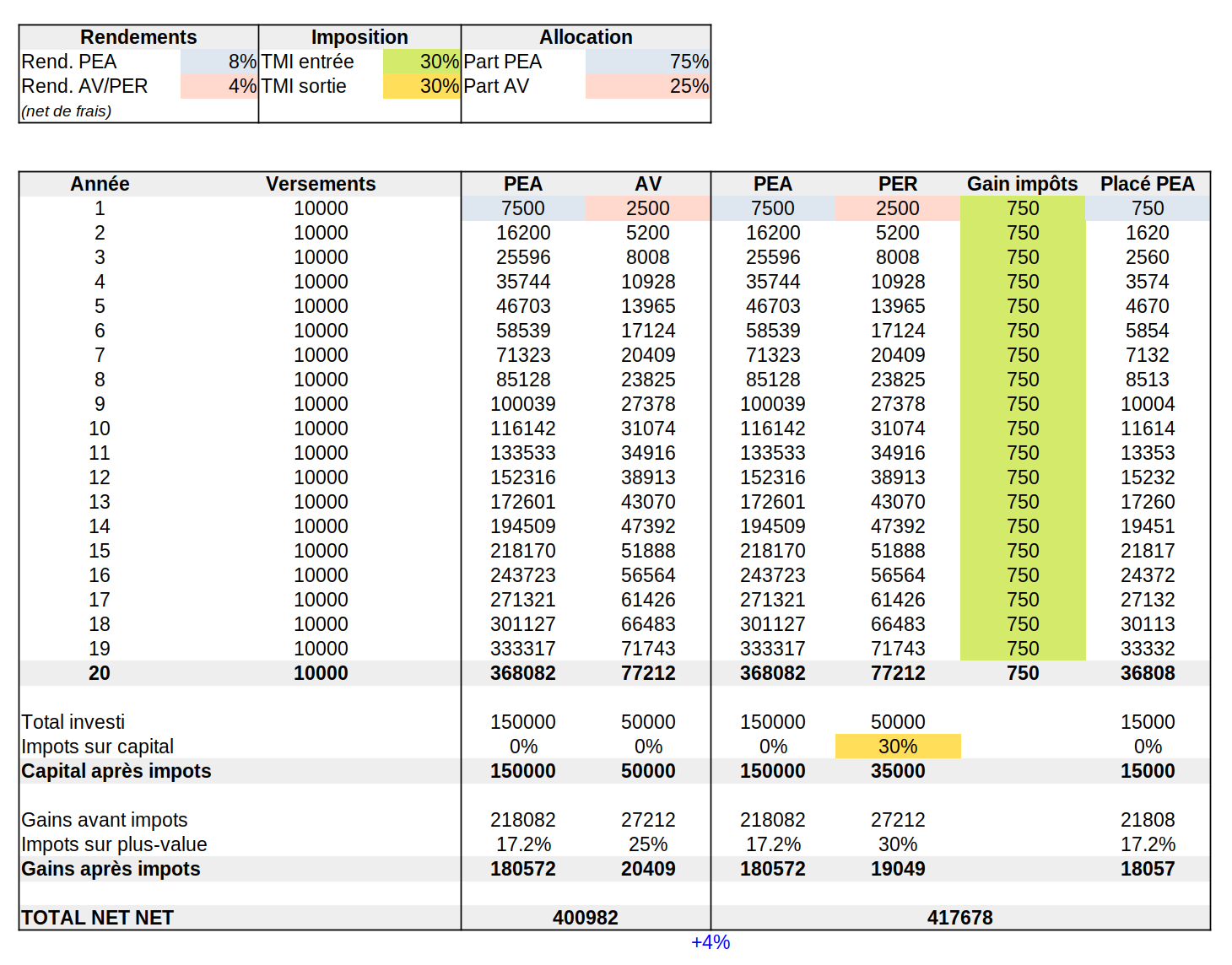

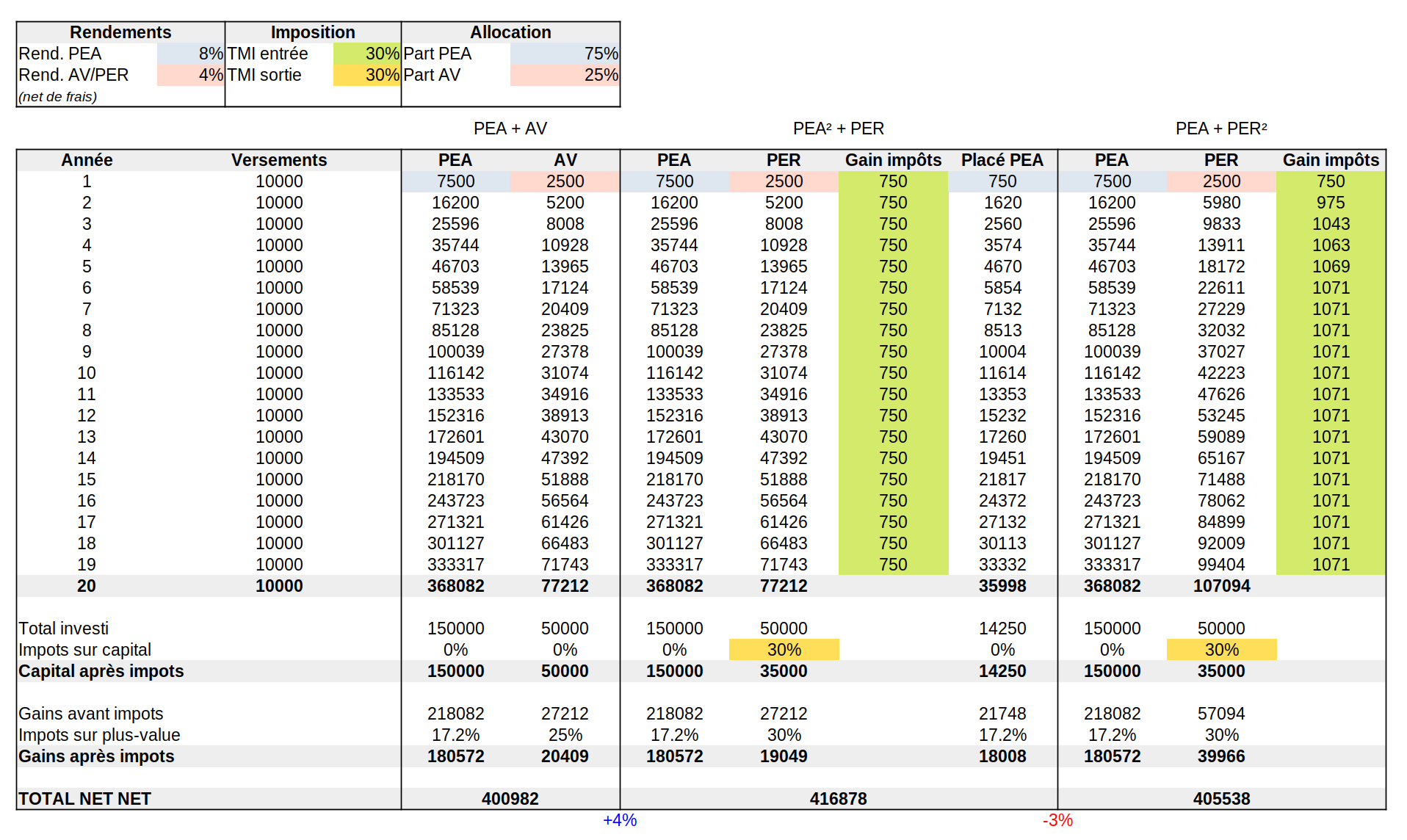

Les hypothèses :

Effort d’épargne annuel : 700€

Rendement full ETF World 5%/an

Frais AV : 0.5% gestion + 0.18% ETF

Sortie AV en capital, en restant en dessous de l’abattement de 4600€ => Prélèvement sociaux sur les PLV :17,2%

Entrée PER : Abattement de tout les versements d’une TMI à 30% (un effort d’épargne de 700€ implique que le PER gagne 1000€ par an, cf les messages de _0_o)

Frais PER : 0.5% gestion + 0.18% ETF

Sortie PER en TMI à 30%

Frais PEA : 0.38% ETF

Sortie du PEA => Prélèvement sociaux sur les PLV :17,2%

Frais CTO : 0.2% ETF

Sortie du CTO => Flat tax sur les PLV : 30%

L’analyse:

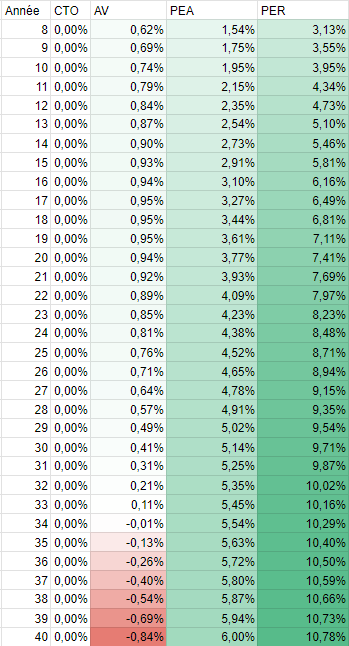

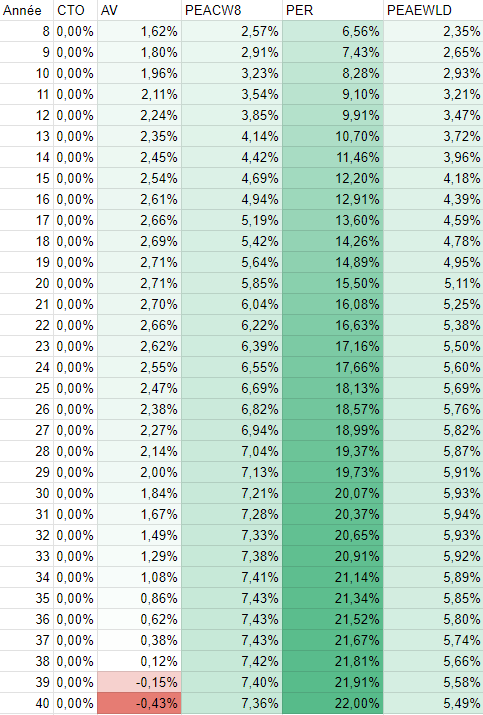

Le benchmark étant le CTO car il n’y a aucune défiscalisation sur cette enveloppe.

Je commence en année 8 pour pas être embêté par les calculs sur l’AV

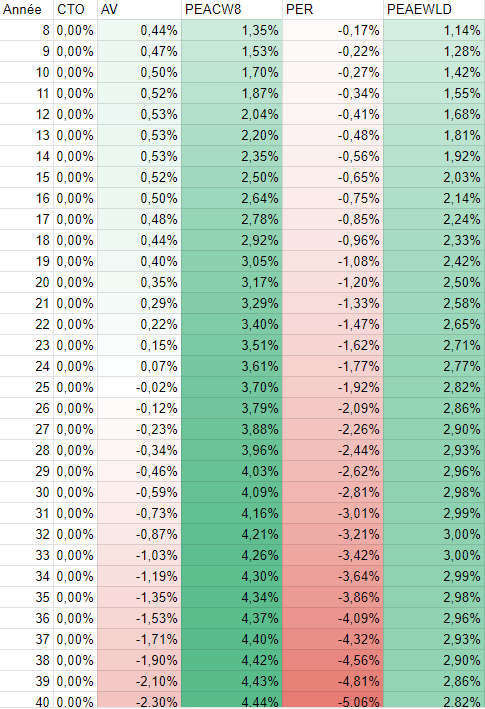

Je mettrais le tableau avec les calculs dans un autre message si vous le demandez car je suis limité à une photo.

A lire ainsi : si je sors au bout de X année de mes enveloppes Y combien j’aurais de plus ou de moins que si je sortais au bout de X année d’un CTO

Le tableau avec les comparaison

La synthèse :

1 - Le PEA est toujours meilleur que le CTO même si les ETF sont plus cher à l’échelle d’une vie*.

2 - Le PER est toujours meilleur que le PEA « dans le cas fiscal étudié » (et ca parait logique vu que l’argent est bloqué + incertitude fiscale, etc) de plus, comme le disait Unepetitepause et contrairement aux idées reçues, plus le PER est ouvert tôt meilleur est son avantage à l’échelle d’une vie*.

3 - Et pour la grosse « surprise », à ce niveau de rendement plutôt « conservateur » , le CTO rattrape l’AV car les frais commence à grignoter l’avantage fiscal (Attention, après des analyses sur des rendements plus dynamiques, les frais de l’AV mettent plus de temps à estomper l’avantage fiscal). D’ailleurs je crois que Pikaglace a évoqué le sujet sur un autre thread.

*Je précise à l’échelle d’une vie car les frais supérieur finissent toujours par grignoter suffisament l’avantage fiscal pour rendre le CTO meilleur.

Ma conclusion

Le PER est bien meilleur que ce que l’on veut bien lui accorder. Et l’ouvrir tôt n’est pas une mauvaise idée. Y mettre régulièrement des sommes qui ne nous manqueront pas font vraiment travailler le levier fiscal. Cela a été identifié dans cette discussion mais pas unanimement compris donc je préfère enfoncer le clou.

Le PEA est une enveloppe très intéressante, mais la j’enfonce une porte ouverte…

Et, bien sur, attention aux assurances vie ! Pour loger des fonds euros pourquoi pas, mais pour y loger des actions faites vraiment, vraiment attention aux frais. (D’autant que nous sommes la sur une AV avec les « meilleurs frais du marché » je n’ose même pas imaginer des AV « grand public »).

Ainsi, si je peux me permettre une opinion, une fois le PEA rempli, au lieu de proposer des AV à tout va, je conseillerais plutôt d’ouvrir un CTO, pour le choix disponible, la liberté des retraits, la possibilité de l’ouvrir dans d’autres pays etc. Et les assurances vies me paraissent être justement une enveloppe à ouvrir à l’approche de la retraite dans un objectif de sécurisation et de transmission. Contrairement au PER qui est d’ailleurs construit sur le modèle du rothIRA ou du 401k américain et qui fait beaucoup mieux office d’enveloppe de capitalisation.

(Mais attention, je ne connais pas les AV luxembourgeoise et autres montages fiscaux, et je ne suis pas CGP donc, ce message ne constitue en aucun cas un conseil en investissement)