Le problème de la déception de l’investissement immobilier pour certains est plutôt la déception de l’investissement immobilier en France.

Les nouvelles SCPI proposent de plus en plus de diversification européenne. Il nous faudrait une SCPI comparable à un etf MSCI World. J’imagine pas la déclaration d’impôts !

Pour l’investissement en direct, il faudrait aussi s’internationaliser…

L’immobilier reste toujours intéressant pour la préservation du capital. La valeur d’un bien immobilier ne tombera jamais à 0, contrairement à une action.

Demande aux Ukrainiens ou au Plastiniens si la valeur d’un bien immobilier ne tombera jamais a zéro. Demande aussi a ceux qui investissent dans des centres villes ou les immeubles s’effondrent. J’avoue je vais trop loin.

En fait l’immobilier locatif a papa/papi qui consistait à avoir un locataire qui paie ton

loyer/crédit c’est fini. L’état à siffler la fin de la récré. Les taux bas ont permis aux bons locataires d’acheter leur RP. Si en plus de ça tu ne fais pas d’arbitrage sur ton parc immobilier tes biens se déprécient.

Ne vous leurrez pas un bien immobilier nécessitera toujours des travaux, si vous le conservez que 10ans par exemple.

Après dans l’immobilier il n’y a pas que le locatif aux particuliers. Diversifier… Sans parler des niches fiscales et des différents statuts possibles.

Le risque, de mon point de vue réside dans la concentration du capital dans un seul bien.

Sans aller dans les extrêmes d’un immeuble qui s’effondre ou d’une guerre il y a des choses bien plus probables qui peuvent arriver :

Une augmentation de l’insécurité dans le quartier du bien qui, dans le meilleur des cas, fait baisser le prix, et dans le pire, fait fuir les locataires et rend le bien invendable.

Une augmentation de la fiscalité locale qui peut rogner le rendement.

Une baisse d’attractivité du quartier par un changement de politique local sur les transports publics ou la fermeture d’un employeur important de la région.

Encore une fois ce sont des risques. Tout peut bien se passer. Le principal problème c’est la concentration dans un seul bien, à un seul endroit.

Evitez les arnaques et formations bidons (comment devenir riche en 10 minutes en me versant 1.500€)

En 2024, les perspectives de revalorisation des prix de l’immo dans les 10 ans (au dessus de l’inflation) sont très faibles, d’autant que vous êtes certain de payer des impôts (IR, CGS, TF) et Plus Value (30%) car le prix d’acquisition n’est pas revalorisé avec l’inflation dans le calcul fiscal de la PV de cession.

L’effet de levier n’est pas un outil magique, quelque soit la classe d’actif: 90% des comptes CFD/Forex sont en pertes de 10k€ par client en moyenne selon l’AMF.

Dans l’immo, c’est pareil, si le crédit permet effectivement d’acquérir un bien, son coût s’ajoute au prix du bien et si c’était si interessant de payer des intérêts, il n’y aurait que des prêts in-fine et pas des prêts amortissables.

En 2024, avec les prix du neuf et l’augmentation des coûts de construction, la rentabilité s’est évaporée et les investisseurs se sont envolés : sur Montpellier, avec un 50m2 à 6k€/m2, un prêt de 4.5% TEG sur 20 ans pour une mensualité de 1.980€, loué 20€/m2, cela donne une rentabilité brute de 4%, mais s’il est revendu au bout de 10 ans, il reste encore 200k€ de capital à rembourser. En 10 ans, le locataire et ses loyers auront à peine payé les interêts, mais pas le capital ! L’investisseur aura du payer seul le capital ET supporter tous les risques, charges, impôts. A comparer avec un DCA en SP500 du même effort d’épargne sur 10 ans (moins les risques et les impôts).

Rallonger la durée d’emprunt, augmenter les intérêts, c’est financer l’état et les banques, pas capitaliser.

Il reste bien sur des poches rentables : location meublée courte durée (dont il faut s’occuper), LMNP (pour 20% des propriétaires) démembrement, viagers, colocations, co-working, parkings, bornes de recharge, etc mais cela n’est pas donné à tout le monde. Les biens à 2.000€/m2 loués à 15€/m2 se font rare.

Bref si l’immobilier locatif a effectivement pu payer par le passé, pour se constituer un capital, cela ne paie plus beaucoup aujourd’hui, surtout avec une fiscalité sur les revenus fonciers entre 40% et 70% quand la flat tax est à 30%. C’est une réalité. Mais s’il faut bien commencer par quelque chose, un bon petit studio/appart pourra toujours faire l’affaire, même s’il faut oublier de devenir riche en 10 minutes (je ne vends pas de formations en ligne)

Et pourtant, hors crises, ça n’empêche pas la diminution de son déficit d’année en année.

Voici les chiffres pour le régime général qui couvre en 2024 88 % de la population (puis environ 5 % pour le régime agricole et 7 % pour l’ensemble des petits regimes spéciaux) :

23,9 milliards en 2010

17,4 milliards en 2011

13,3 milliards en 2012

12,5 milliards en 2013

9,7 milliards en 2014

6,8 milliards en 2015

4,1 milliards en 2016

2,2 milliards en 2017

Excédent de 0,5 milliard en 2018 !!

0,5 milliard en 2019

Bref, la Sécurité Sociale a prouvé sa capacité a diminuer voire supprimer son déficit. Mais pour ça, faut qu’on arrête de lui mettre des bâtons dans les roues.

En effet, ces 20 dernières années, les 2 éléments ayant aggravé son déficit n’ont pas été le fruit d’une incompétence qui serait soi-disant naturelle mais d’événements hors de son contrôle :

la crise de 2008 et les 2-3 ans qui ont suivi : chômage massif donc diminution massive des recettes par cotisations sociales et CSG/CRDS. Merci le monde de la finance pour cette belle crise.

le Covid sur 2020-2021. Outre le problème de + de chômeurs donc moins de recettes d’un côté, et de + de soins et d’arrêts maladie donc + de dépenses, l’État a forcé l’Assurance Maladie a payé également des arrêts pour garde d’enfants lors du premier confinement, ce qui n’était pas la vocation de l’Assurance Maladie à la base. Voilà ce qu’il se passe quand une institution initialement gérée par ses assurés (jusqu’en 1967), est de plus en plus contrôlée par des politiciens déconnectés de la réalité et qui se foutent bien de l’effondrement du système solidaire vu qu’eux euront toujours suffisamment d’argent pour s’en sortir.

Si on prend les chiffres depuis le Covid, où forcément ça s’est aggravé après une belle situation en 2018-2019, voici l’évolution du déficit :

36,2 milliards en 2020

24,3 milliards en 2021

19,6 milliards en 2022

10,8 milliards en 2023

Ça reste un déficit mais la réduction est énorme en si peu de temps alors qu’on partait de plus loins qu’en 2010. Entre fin 2020 et fin 2023, le déficit a diminué de 25,4 milliards. Il avait fallu 8 ans, de fin 2010 à fin 2018, pour faire presque la même chose. Alors même que les dépenses ont augmenté depuis (augmentation de la population, inflation, nouveaux traitements, nouvelles technologies, etc.)

Sachant que 93 % du déficit de fin 2023 est représenté non pas par la branche vieillesse (c’est utile de le rappeler vu que certains aiment bien taper sur les retraités) mais par la branche Maladie. Alors à moins de refuser de soigner les gens… Notons que la branche famille et la branche ATMP sont même excédentaires ! Et ce, sur 2021, 2022 et 2023.

En conclusion, tu peux t’attaquer à plusieurs choses si tu veux. Mais le montant du budget de la Sécurité Sociale est un faux problème. La Sécurité Sociale est résiliente et elle fait son job : quand il y a une crise, elle en diminue les conséquences pour protéger le plus de personnes possible (c’est pas parfait mais c’est prouvé que ça fonctionne) puis elle se relève.

Le problème n’est pas la sécurité sociale, mais les finances publiques. La France a choisit de socialiser la santé, l’éducation, la défense, l’audiovisuel et d’avoir 5 millions de fonctionnaires dans un gros millefeuille administratif. C’est très bien, c’est le choix des français. Ce n’est pas une critique mais un constat. Cela a un cout. S’il y a un déficit, soit on augmente les prélèvements obligatoires (impôts/taxes/csg) soit on réduit les couts (et donc on réduit le périmètre de l’état et on arrête des prestations sociales, maladie et retraites, comme en Grèce ou à Chypre). Quand on va dans un autre pays, on paie des assurances privés, pour la santé, l’éducation, la justice, etc. Cela coute.

Le monde des bisounours dans lequel d’autres (ou les futures générations) paient pour nos services publics a une limite. Le problème n’est pas l’utilité sociale de la dépense publique ou des prélèvements obligatoires (demandez à la Grèce ou Chypre), mais la soutenabilité de notre modèle « Français ».

En Grèce, c’est un gouvernement type LFI qui a pris les mesures drastiques: il n’avait pas le choix ! Et oui, il y a eut des émeutes et cela fut difficile.

Avec 3.500 Md€ de dette (empruntés sur les marchés financiers aux méchants Blackrock & co) au taux de 4%, c’est 140Md€ de charge de dette, le double de l’IR Impôt sur le Revenu.

On ne rembourse pas sa dette avec de la moraline. On peut faire défaut (et spolier tous les détenteurs d’assurance vie en euros), mais alors il faudra réduire brutalement les dépenses. Ce n’est pas pour rien qu’aucun gouvernement n’a voulu faire des choix, c’est à dire réduire les fonctionnaires, les prestations sociales, ou privatiser la retraite et la santé, car dans chaque niche il y a un chien qui mord (type gillet jaune). Ce n’est pas la faute des politiques mais bien des français qui veulent des prestations/services publiques mais pas des charges fiscales en face.

Et ce n’est pas moi qui dit que les comptes publiques sont dans le rouge vif, mais la cour des comptes ! https://www.hcfp.fr/liste-avis/avis-ndeg2024-2-programme-de-stabilite-2024-2027 - Le Haut conseil des finances publiques considère que la prévision des comptes 2024-2027 manque de crédibilité : alors qu’un tel effort en dépenses n’a jamais été réalisé par le passé, sa documentation reste à ce stade lacunaire et sa réalisation suppose la mise en place d’une gouvernance rigoureuse, associant l’ensemble des acteurs concernés (l’État, les collectivités locales et la sécurité sociale), qui n’est pas réunie aujourd’hui. - Cette prévision manque également de cohérence : la mise en œuvre de l’ajustement structurel prévu pèsera nécessairement, au moins à court terme, sur l’activité économique, si bien que les prévisions de croissance élevées du Gouvernement pour la période couverte par la LPFP apparaissent peu cohérentes avec l’ampleur de cet ajustement. - La mise en cohérence du scénario passerait ainsi, à prévision macroéconomique inchangée, par un effort de réduction des déficits plus limité, ou, à objectif de réduction des déficits inchangé, par des prévisions de croissance nettement plus faibles et des efforts en dépenses encore plus importants qu’envisagés par la trajectoire du Programme de stabilité, pourtant inédits. - Le Haut Conseil souligne à nouveau que la nécessaire réduction du déficit suppose prioritairement une stratégie articulée et crédible de réduction du poids de la dépense publique dans le PIB, et un réexamen des baisses prévues de prélèvements obligatoires.

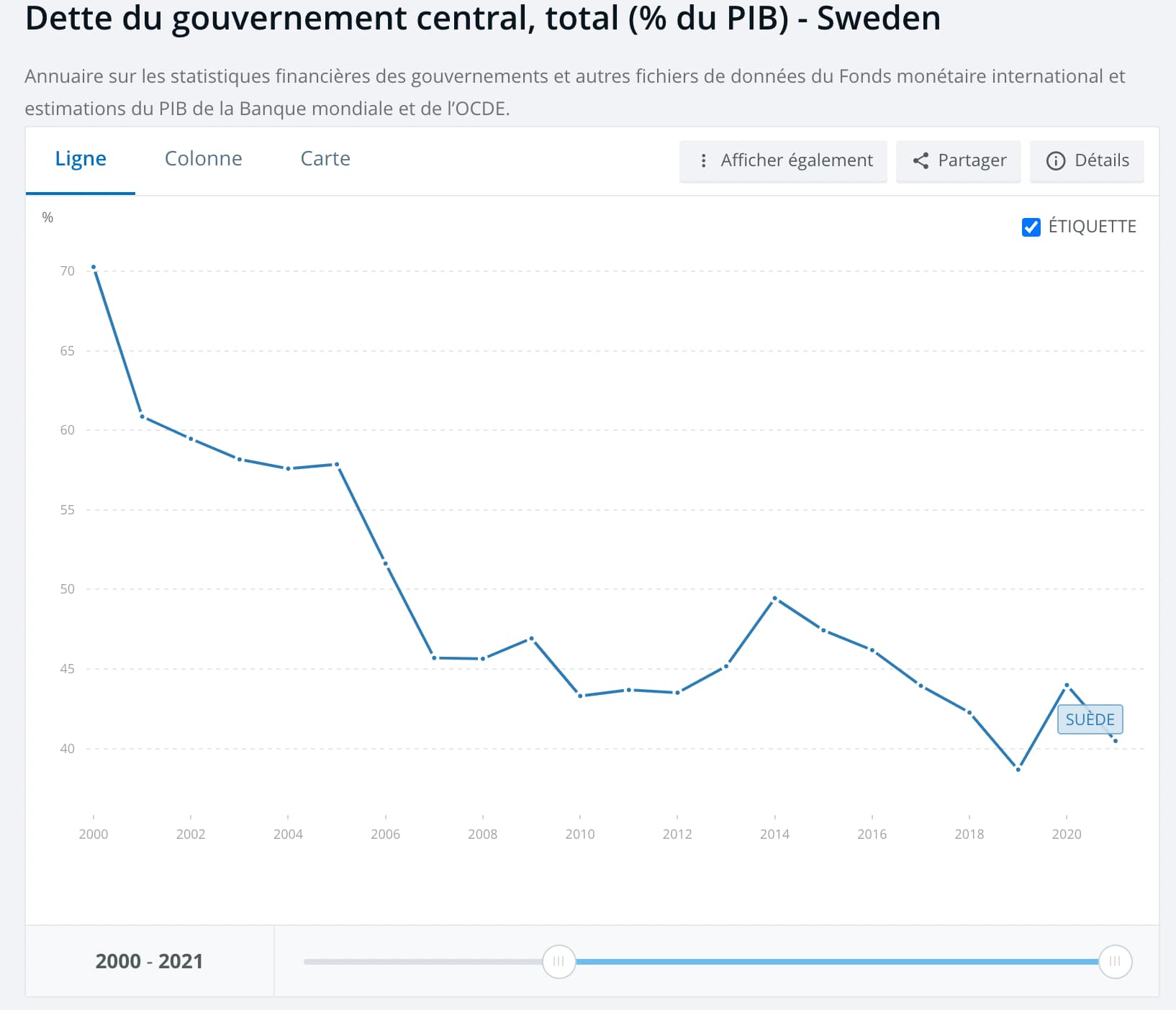

La France est à 110% de dette sur PIB. L’Allemagne 60%. L’Italie n’a plus de déficit primaire.

La dette (passif) de la France est solvable car en face il y à l’actif l’épargne et l’immobilier des français que l’Etat peut taxer/ spoiler. C’est le rôle des fonds € et l’immobilier car il est non-délocalisable.

L’immobilier va être taxé encore davantage dans les 15 ans compte tenu de notre dette et de nos mozarts de la finance (quelque soit le parti). Les promesses n’engagent que ceux qui les croient. Le quoi qu’il en coute à un cout et c’est bientôt.

Ce n’était pas DU TOUT la meme chose en l’an 2000 quand la France était à 55% de dette / pib.

Les investisseurs immobiliers doivent être conscients que la fête est finie: les abitrages politiques à venir vont pressurer au maximum leurs investissements non-délocalisables, bien avant que des efforts soient entamés pour réduire sérieusement la dépense publique car c’est DUR politiquement: il faudrait réduire drastiquement le nombre de fonctionnaires, de policiers, infirmières, profs, les prestations sociales, les retraites, les remboursements de la sécu, les chèques à tout và, les aides aux pecheurs, aux agriculteurs, etc. Le prorpriétaire immobilier (qui est perçu comme un salaud de profiteur capitaliste rentier speculateur fraudeur riche et voleur) se fera tondre et n’aura pas son mot à dire.

L’investisseur en immobilier locatif DOIT tenir compte de l’environnement de son investissement.

Pourrais-tu développer ton attrait pour le viager s’il te plaît ? Je commence à m’y intéresser mais les informations sont rares

Dans un objectif de création de patrimoine immobilier sur le long terme et pas forcément d’un revenu complémentaire (type cash-flow en investissement locatif)

Merci d’avance

Il a entièrement raison, l’immobilier n’est pas intéressant en france face aux actions, ETF…

J’ai un logement locatif à Gennevilliers en LMNP depuis 2019 :

Prix d’achat (avec frais notaire) : 150 000 euros (ça vaut 200 k sur le marché)

Taxe foncière : 50 / mois

Charge : 100 / mois

Impot : 100 / mois (sachant que je suis au réel et que j’optimise au max)

Loyer : 950 TTC

Au final le bénéfice réel est de 700 / mois pour un investissement initial de 150 000,soit 5,6%.

Avec du recul, j’aurai mieux fait de mettre ces 150K dans du SP500 en 2019.

Bref je partage mon expérience, financer sa RP oui, investissement locatif en france non, mieux vaut investir à l’étranger pour de l’immo (dubai…)

Tu ne peux pas faire d’un exemple isolé une généralité, d’autant que ton bien a visiblement été acheté cash et que le locatif s’optimise avec un emprunt.

Bonne journée

J’avais un emprunt que j’ai remboursé par anticipation cette année, j’aime pas les dettes.

5,6% sur un logement qui en vaut minimum 200k sans prendre en compte la vacance locative…

En tout cas, en ile de france, je reste convaincu que ça vaut pas le coup mais effectivement ça reste que mon expérience et mon avis.

Si certaines personnes ont fait des bon rendements en ile de france dans l’immo,qu’ils se manifestent ^^

Ça ne veut rien dire 5% de rentabilité. Si je gagne 5.000€ sur un bien à 100k, oui, OK, j’ai 5% de renta théoriquement. Mais si j’ai emprunté et que j’ai mis 10k d’apport, en réalité j’ai 50% de renta sur le cash que j’ai utilisé et que j’aurais pu mettre sur un ETF.

ben non, les 100K tu vas les payer à un moment ou un autre

Donc pour le rendement tu fais : gain / (apport + montant crédit + intérêt)

ce que tu gagnes / ce que tu dépenses

Mais vous êtes tellement limité ! 3.5% net en immobilier c’est le haut du panier ? Vous etes au courant qu’il n’y a pas que Paris et l’île de France, en France ? Qu’il n’y a pas que des appartements en location longue durée ? Que l’on peut diviser un bien, faire de la colocation, un immeuble de rapport, combiner tout ca ?

Et qu’avec le temps, le réseau qui se développe, les connaissances, les rentabilité s’améliorent ?

Aussi, il faut connaître son prix d’achat, et le prix auquel au souhaite louer. Si un bien + travaux se présente comme n’étant pas rentable en NET NET, négocier OU ce n’est pas une bonne affaire.

Sur un produit fortement leveragé comme l’immobilier, il faut raisonner en cash-flow, pas seulement en capital remboursé. Car l’important quand on met un apport, c’est le coût d’opportunité de mettre son cash autre part. 10k dans l’immo c’est à comparer avec 10k en bourse, pas avec 100k. Sinon, personne n’investirait dans l’immo. Tout l’intérêt c’est d’avoir du leverage pas cher, pas marked-to-market, pas de risk de margin call, etc.

Les mecs nous expliquent qu’il ne faut surtout pas investir dans l’immobilier. Je devrai faire le même post sur pourquoi il ne faut pas investir dans des ETF. (Par pitié ne me mettez pas au défi de le faire, c’est juste pour vous montrer à quel point ça n’aurait pas de sens).

Un autre sort une rentabilité net à 5,6% et à fait un remboursement anticipé de son prêt, il perd tout l’effet de levier. D’ailleurs sur 150k déboursé il valorise sont bien à 200k en 5 ans. Belles PV qui passe à la trappe.

Un peu de nuance et le débat aurait été plus intéressant.

Le pire c’est que certains arguments sont bons : le volet psychologique / charge de travail fait que ce n’est adapté à tout le monde et la fiscalité peut évoluer, je le respecte parfaitement.

Par contre je ne respecte pas du tout ces positions quand elles sont érigées en dogme.

Apres avoir lu tout, j’ai l’impression qu’il y a 1 problème ici :

Les gens ne sont pas correctement formés.

J’ai l’impression que beaucoup se lancent dans des projets immobiliers en pensant que oui, par miracle on va faire du fric. Facile ! Un credit, le loyer plus cher et c’est bon.

Malheureusement, ca ne fonctionne pas comme ça. En revanche, cela ne veut pas dire que ce n’est pas possible. Ce n’est pas parce que vous n’y arrivez pas, que le marché a un problème.

Ce n’est peut etre pas fait pour vous OU vous n’etes pas assez formé.

C’est un sujet pluridisciplinaire :

Immobilier (les principes de base, les stratégies, sur quel marché, dans quelle ville… ?)

Fiscalité

Travaux (au moins théorique, idéalement pratique)

Banque

Legal (pour les demandes de permis, etc.)

Le réseau

…

Il y a beaucoup de sujets. Ne comptez pas sur la chance, formez vous, entourez-vous, connaissez-vous et votre marché.

Sur quoi te bases-tu pour affirmer qu’ailleurs c’est mieux et qu’ici on vit dans un pays de Bisounours qui fonce droit dans le mur ?

Ta propre déduction subjective ?

Des articles et vidéos de gens lambdas dont l’avis n’engage qu’eux-mêmes ?

Ou des rapports nationaux et internationaux ?

Car ces derniers prouvent que :

Il existe aussi des systèmes publics ailleurs donc la France n’est pas une exception, les Français ne seraient donc pas des neuneus trop aveugles pour voir qu’ils sont les seuls à être dans une pseudo-erreur.

L’herbe n’est pas plus verte dans les pays qui reposent majoritairement voire uniquement sur du privé.

Prenons l’exemple des États-Unis où presque tout est privé, individuel.

Commençons par leur système de retraite. La précarité des seniors est de 10,3 % contre 8,6 % en France. 1,7 point supplémentaire, ça fait presque 20 % de plus.

Parlons maintenant de leur système de santé. Leur espérance de vie à la naissance était de 77,5 ans en 2022 puis elle est passée à 76,4 ans en 2023. C’est le point le plus bas depuis ces 20 dernières années. Versus 83,2 ans en France.

La mortalité maternelle à l’accouchement était de 22,3 décès pour 100.000 naissances en 2022 contre 10,3 à 10,8 en France. C’est plus de deux fois plus.

Le taux de mortalité infantile avant l’âge d’un an ? 6,3 % aux USA contre 4,2 en France. C’est 66 % de plus que chez nous.

Parlons enfin de leur politique familiale. Si la pauvreté des enfants est passée de 18 % en 2019 à 5,2 % en 2021, c’est grâce au revenu minimal pour les familles avec enfants. Puis, en 2022, cette mesure n’a pas été prolongée par la chambre des députés à majorité républicaine et le pourcentage a de nouveau augmenté pour passer à 12,6 % en cette même année (voire 16,3 % d’après l’American Community Survey). Il n’y a pas encore le pourcentage sur 2023 qui serait donc une année pleine avec 0 revenu minimal distribué.

Bref, leur système privé dans lequel on a davantage de chance de mourir et, si on survit, davantage de chance d’être pauvre, je le leur laisse.

Aux dernières nouvelles, ce sont pas les politiciens qui proposent les lois, les votent, voire les imposent (coucou les 49.3 !). Cela fait bien longtemps que les grèves, manifestations et autres protestations ne donnent plus grand chose. Il ne faut pas croire que parce que tu entends du bruit, c’est suivi d’effet.

Si les prévisions manquent de crédibilité et de cohérence, ça n’est pas la faute du peuple. Le peuple n’a pas écrit ces prévisions. Si des gens qui ont fait l’ENA, Sciences-Po et compagnie ne sont pas capables de pondre des recommandations crédibles et cohérentes, en quoi est-ce la faute du citoyen lambda ?

Tu compares deux choses non comparables. Tu parles de dette pour la France puis de déficit pour l’Italie. Je ne sais pas si c’est un manque de compréhension de ta part ou de la mauvaise foi mais cela induit les lecteurs en erreur. Si tu parles de la dette de la France, alors parle de la dette de l’Italie.

Donc non, la situation de l’Italie n’est pas meilleure que la France, au contraire.

Pour l’Allemagne, la dette publique était à 63,6 % du PIB fin 2023 mais j’avoue que là, je chipote. Et le pays reste déficitaire : 2,5 % du PIB.

Le nombre de fonctionnaires a baissé de 5844 postes en 2022. Et comme d’après les chiffres de 2021, on est 36 % de + de 50 ans et 15 % de moins de 30 ans, rien que les départs en retraite vont faire diminuer le nombre de fonctionnaires vu que la politique est de ne pas remplacer l’intégralité des départs pour, justement, faire des économies.

Par ailleurs, toujours en 2021, le salaire moyen d’un fonctionnaire était inférieur à celui d’un salarié du privé donc bon, on ne les arrose pas non plus.

Enfin, à quoi bon réduire leur nombre si on en a besoin ? Eh oui ! Car l’État minimise autant qu’il le peut le recrutement des fonctionnaires mais le taff, il existe, il faut bien des gens pour le faire. Donc l’État fait appel aux contractuels. Et s’ils étaient 918 000 contractuels en 2011 (soit 17 % des effectifs), ils sont passés à 1,2 million en 2021 (soit 22 % des effectifs). Contractuels dont le salaire ne suit pas les grilles salariales donc pas d’augmentation.

Les enseignants du public sont des fonctionnaires. Et la baisse des effectifs se voit donc chez eux aussi. C’est pour ça que de nombreuses classes ferment dans des établissements. Que certains établissements en entier ferment. Que nos gamins sont nombreux par classes dans certains endroits (avec de fortes disparités selon les territoires, je le conçois, ce qui rend la moyenne inexploitable). Avec ensuite les parents qui se plaignent, à juste titre, que leurs enfants n’ont pas le suivi nécessaire.

Et rassure-toi, d’après la Dares Direction de l’Animation de la Recherche, des Études et des Statistiques), 328 000 enseignants partiront à la retraite d’ici à 2030, soit plus d’un tiers du total actuel.

Or, il y a de moins en moins de candidats aux concours du primaire et du secondaire : 33 490 candidats au CAPES en 2019, puis 29 849 candidats en 2022 et 20 755 candidats en 2024.

Pour le CRPE externe de l’enseignement public, c’était 84 131 candidats en 2021, puis 42 724 en 2023 et 42 402 en 2024.

La politique de dénigrement des enseignants a bien fonctionné, leur nombre va se réduire tout seul. Après, faudra pas pleurer quand on verra les conséquences d’un manque de moyens pour éduquer l’avenir de notre pays.

Pour les retraites, zéro revalorisation en 2014 et et 2016. Revalorisation de 0,3 % en 2019 versus 1,3 à 1,6 % d’inflation. Sur la période décembre 2017-décembre 2023 les prix ont augmenté de 16,96% tandis que les pensions n’ont été revalorisées que de 9,3%. Donc les retraités perdent déjà en pouvoir d’achat au fil des années.

Le plus drôle dans l’histoire c’est que malgré tout, je suis plutôt d’accord avec toi concernant le sujet de départ, à savoir que l’investissement locatif n’est pas forcément aussi rose que certains (ou certaines… j’ai un nom en tête qui me démange) veulent le faire croire. Il y a de très bonnes affaires mais aussi de très mauvaises et savoir dissocier les premières des deuxièmes requiert de solides compétences.

Et quand bien même on y arriverait, comme tu l’as dit, le marché évolue, la législation évolue. Quand je vois des gens transposer leur expérience à une époque donnée dans une région donnée, à notre époque et à toutes les régions, je ris. Un peu jaune, mais je ris.

Après, je ne suis pas forcément aussi alarmiste car je n’ai pas de boule de cristal donc tant que rien n’est acté, ni même discuté publiquement par ceux qui nous gouvernent, j’évite de m’avancer avec des affirmations.

Le viager peut être une niche interessante. Pour le vendeur, il s’agit de vendre son bien en continuant d’occuper et de vivre dans sa maison. Le vendeur est souvent un couple retraité propriétaire de sa résidence principale, ou une femme dont les revenus baissent si le mari décède.

Comme 80% du patrimoine immobilier est détenu par les plus de 60 ans, et que les retraites sont faibles, l’offre est de plus en plus importante, car cela correspond à un besoin réel des retraités, qui ont pu se constituer un patrimoine immobilier qui a pris beaucoup de valeur dans les 30 dernières années.

Le prix est souvent constitué d’une partie fixe et éventuellement d’une rente. Le prix (bouquet ou rentes) est librement fixé. Juridiquement c’est un contrat aléatoire car on ne connait pas durée d’occupation d’avance. Le cout est donc en gros bouquet + rente x esperance de vie.

Coté vendeur,

ils touchent un bouquet et peuvent en profiter immédiatement

ils touchent une rente revalorisée avec l’inflation

il restent dans leur maison ou appartement à vie sans payer de loyer

ils peuvent partir si nécessaire (ephad ou autre) et toucheront une rente revalorisée

ils sont certains de toucher la rente car si l’acheteur fait défaut, ils récupèrent la pleine propriété

l’entretien et les charges locative est à la charge du vendeur

Mais comme il s’agit d’un contrat un peu spécial,

le prix de vente tient compte d’une décompte pour occupation du logement

le prix est décoté car il s’agit d’un contrat aléatoire et qu’il n’y a pas beaucoup d’acheteurs

les frais de notaires ne s’appliquent que sur la valeur décotée

Coté acheteur:

le prix est décoté car c’est un contrat aléatoire (de 20 à 30%)

le prix est ensuite décoté en raison de l’occupation du bien (équivalent d’un loyer x espérance de vie).

Il y a ZERO risques locatifs car l’acheteur touche immédiatement tous les futurs loyers par une décote du bien au moment de l’acquisition

et le locataire occupant retraité ne va pas détruire son bien dans lequel il a vécu toute sa vie

la vacance locative n’est pas un risque mais une opportunité (le gain se fait au départ de l’occupant)

pas de crédit, pas intérêts de crédit, c’est un crédit vendeur, ce qui est énorme car le cout total d’un crédit c’est 30 à 50% de surcout.

c’est le meilleur effet de levier de crédit car il n’y a pas de crédit.

seul le bouquet est à payer immédiatement (souvent autour de 20% de la valeur libre)

on économise près du tiers ou la moitié de frais de notaire, car ces frais s’appliquent sur le prix décoté (en gros 4 à 5% sur la valeur vénale au lieu de 8%)

mais si on fait défaut, on perd tout, donc il faut avoir en trésorerie 2 à 3 ans de rente d’avance.

les charges proprios sont à la charge du propriétaire (TF)

mais comme on ne touche pas de loyers, il ne répond pas à tous les investisseurs (en fait on touche tous les loyers d’avance à l’acquisition)

Ce n’est pas un pari sur la mort, c’est d’abord un contrat qui répond à une très forte demande des vendeurs et à un besoin social réel. De là à dire que c’est un investissement social et solidaire inter-générationnel, citoyen, écolo, altruiste, éthique et ESG, il ne faut pas trop pousser non plus… Mais sans faire de morale, c’est juste un marché qui répond à une offre importante, et une demande faible = opportunité de marché

Cela reste de l’immobilier: il faut avoir une bonne idée de la valeur vénale libre, la localisation et la qualité du bien est essentiel, après il faut faire ses propres calculs excel, en prenant de la marge. Il ne faut pas prendre des rentes élevées et des horizons d’investissement trop longs. (ages mini F85 ans; H80ans par exemple)

Les agences immo viager l’ont bien compris, car les abus/arnaques sont plutôt de ce coté là, avec des agences spécialisées qui font face et séduisent les vendeurs, qui sont eux captifs et qui cherchent un acheteur (l’agent immo n’a aucune urgence à vendre rapidement). Les agences font signer des mandats en disant bien que les honoraires seront payés par l’acheteur donc les vendeurs ne négocient pas. Alors que pour vendre un bien de 500k€ normal, les agence prennent 3% à 5%, 15k€ à 25k€ de commission, dans le viager c’est plutôt entre 8% et 10% de la valeur vénale libre, pas du bouquet ou du prix décoté. Il est assez classique de payer 40k€ de commission !!! C’est super rémunérateur pour les leaders du marché qui ne se privent pas. (ok pas de morale). Le leader va même se coter en bourse !!

Les viageristes bluffent un peu en racontant que c’est compliqué pour justifier de leur honoraires, alors qu’il faut du bon sens pour estimer le risque. Cela ne sert à rien de faire des calculs trop compliqués, il vaut mieux une règle de trois et 30% de marge …

Et bien sûr il ne faut pas croire la valeur vénale présentée par les agences, base de leur commission, il faut bien vérifier …

C’est un peu comme les frais cachés d’assurance vie ou SCPI ou produits structurés: quand le vendeur vous dit que c’est pour votre bien si vous ne comprenez rien, c’est qu’il marge bien.

Et si vous évitez les commissions d’agence, vous économisez une bonne somme.

Ainsi un bien de 500k€, contient une commission de 50k€ pour l’agence !!! Ce bien de valeur libre 450k€ peut etre proposé (en suposant une femme de 85 ans avec 10 ans d’esperance de vie), à un prix décoté de 250k€, réparti en 120k€ bouquet + 1.000€ x 10 ans = cout total de 120k€ de bouquet + 130k€ de rentes avec revalorisations.

Bien sur, on prend un risque si la rente est importante et la personne occupe le bien plus longtemps. Mais à terme, on récupère un bien de 500k€ ou 600k€ en ayant versé 250k€. Il y a pire. Il suffit de compter.

Les 8% de frais de notaires ne s’appliquent que sur 250k€, pas 450k€

Examples réels:

Acquisition 2005, 45m2 à Paris pour 67k€ de bouquet et 350€/mois de rente, 79 ans, décédée en 2020. 15 ans x 380€ + 67k€ = 150k€ de cout total avec les frais de notaires et charges. Valeur 2024: 450k€ (+300k€ de plus value)

Acquisition 2018, valeur libre 350k€. Prix: 100k€ bouquet + rente 1.100€/mois (89 ans, revendu 2023. cout réel 170k€, gain +170k€

Acquisition 2021 maison avec piscine, valeur 400k€. Prix: 150k€ bouquet + rente 1.200€/mois (crédirentiere 89 ans). Horizon d’investissement: 6 ans: cout estimé à terme 235k€, valeur vénale 2024: 530k€, gain +300k€ attendu

Donc oui, on peut faire x2 dans l’immobilier, acheter avec 4% de frais de notaires, 0% d’intérets de crédit, capitaliser tranquillement, mais il faut être sélectif, savoir ou sont les risques, les charges, la fiscalité, négocier, etc…

Après, le gouvernement fait mine de ne pas savoir pourquoi l’ensemble des particuliers investisseurs ne se précipitent pas pour faire du locatif.

Plutôt que de faire des usines à gaz style PINEL, LMP/LMNP, SCI, etc… flat tax de 30% sur les revenus et la PV + diminution du risque locatif en allégeant les possibilités de reprendre son bien = les investisseurs reviendront sur le locatif.

25% des HLM en Europe sont en France. Sauf à croire que l’ensemble de l’immobilier devrait appartenir à l’Etat, il est indispensable de re-donner envi aux investisseurs

Je suis désolé, mais vous portez un jugement de valeur sur les systèmes sociaux, judiciaires, administratif, éducatif et fiscaux de différents pays. Ce n’est pas du tout mon propos. Ce forum n’est pas un forum politique, et mon avis sur ce point n’a aucun intérêt je vous l’assure.

Le problème n’est pas de savoir s’il faut en France des profs, des médecins, des retraites baissées, s’il faut revaloriser les salaires, réduire la durée du chômage, ou savoir qui va financer la transition écologique, le réarmement militaire, les centrales nucléaires, les régions ou les départements. Ce sont là des choix politiques. Je ne dis pas que les mini jobs en Allemagne sont mieux ou non, si la retraite à 67 ans est bien en Grece, si le SMIC à 250€ est bien en Bulgarie, si les fonds de pensions Anglais c’est mieux ou non, etc. L’Argentine a choisi de couper brutalement les dépenses publiques, au prix d’une augmentation de la pauvreté. Ce sont des choix que chaque pays décide selon ses propres pratiques.

Mon propos n’est pas de dire si c’est bien ou mal, si les services publics sont de qualité ou non en France, s’il en faut plus ou non, chacun fera son propre jugement, et votera pour qui il veut. Cela n’a d’ailleurs que peu d’importance. En Grèce, le peuple s’est opposé à l’Austérité, mais même SYRIZA (extreme gauche) au pouvoir n’a eu pas d’autre choix que de rétablir les finances par des mesures fortes (et des émeutes). La démocratie oui, mais la prospérité aussi.

Je constate que les autres pays en Europe dont la Grèce, l’Italie (si si: son budget hors intérets de la dette est excédentaire donc soutenable), l’Espagne, le Portugal, l’Allemagne ont fait diverses réformes (politiques et sociales) pour maitriser leur dépenses publiques. Suffisant ? Pas sur mais ils s’y attellent. Mais pas la France, depuis 1974. Notamment car les Français et leur élus (parlementaires, maires, président, ministres) ne veulent pas faire ou même discuter de choix politiques difficiles sur le périmètre, la structure, le volume, les priorités des dépenses publiques, y compris les dépenses sociales, pour rétablir un certain équilibre des dépenses et des recettes. Avec 58% du PIB en dépenses publiques contre 35% pour Suisse, on ne peut pas dire qu’on ne peut rien faire.

La France va y être contrainte car avec la remontée des taux d’intérêts, la charge de la dette explose, et les intérêts de la dette deviennent massifs, bien plus que l’éducation ou la défense.

Je porte un jugement uniquement sur l’état et la trajectoire des finances publiques, qui n’est pas soutenable et qui vont avoir un impact énorme sur le cadre d’investissement et les charges fiscales à venir pour les investisseurs immobiliers, notamment pour ceux qui veulent se lancer en 2024 dans l’immobilier locatif.

Mon constat est fondé sur celui de la Cour des compte et du Haut Conseil de Stabilité Financière, qui rejoint la fondation IFRAP. Un budget de l’Etat avec 450Md€ de dépenses pour 300Md€ de recettes n’est pas tenable et une dette de 115% du PIB est un RISQUE financier majeur. Cette dette n’est permise que par le stock d’épargne financier et immobilier des francais que l’état peut ponctionner, reglementer, taxer et spolier. L’endettement n’est possible que par la capacité (technique, réglementaire, fiscale) de l’Etat à lever l’impot. Le risque n’est PAS pour les prêteurs, pas pour Blackrock, car les impots vont augmenter bien avant que la France ne fasse défaut.

Les futurs gouvernements et parlement s’ils doivent choisir entre des Gillets jaunes ou taxer (CSG, PV, MNNP) les propriétaires rentiers capitalistes spéculateurs profiteurs voleurs (aux choix) de l’immobilier, le choix va être rapide.

Maintenant, vous n’est pas obligé que partager le fait que les perspectives de fiscalité soient un facteur de risques pour l’investisseur immobilier et que tout va bien en France, donc tout va bien.