J’en appelle à la communauté car j’aurais besoin d’éclairage concernant les intérêts composés.

En effet, je me demandais comment savoir si dans mes placements (tous uniquement en bourse) je bénéficie des intérêts composés ou pas ? Est-ce systématique pour n’importe quel placement et donc « caché » dans la +value ou est-ce bien distinct ?

Mes placements sont capitalisant du coup seraient-ils automatiquement réinjectés sans que je ne le sache ?

En fait, j’essaie de faire une projection avec l’outil Finary, mais n’étant pas sûr, je cherche une réponse à ma question.

J’espère que ma demande est assez clair.

Merci beaucoup à celles/ceux qui pourront prendre le temps de me répondre,

Belle soirée

Il va falloir une définition précise de ce que t’appelle « intérêt composé » sinon ça va partir en débat sans fin.

Si c’est l’effet boule de neige qui fait que le patrimoine augmente de façon explonentiel avec le temps, tu en profites avec n’importe quel placement avec un taux de croissance constante.

Capitalisant ça signifie que les intérêts/coupons/revenus sont réinvestis automatiquement et généreront donc eux aussi des intérêts, tu profites donc bien de la mefanoque.

Merci beaucoup pour ta réponse !!

Ca répond parfaitement à ma question.

Donc conclusion tout est dans « la +value » qui est réinjecté dans le placement c’est ça ?

Tu investis 100, après 1 an ça vaut 105 et tu touches en plus 5€ de dividendes que tu réinvestis, tu as donc 110.

L’annee suivante, tes 110 sont devenus 116 et tu touches 6€ de dividendes que tu réinvestis, tu as donc 122€

Et ainsi de suite, chaque année tu gagnes des intérêts qui génèrent eux mêmes des intérêts, bien sûr si le marché baisse tu vas baisser aussi mais tes investissements sont inoxerablement tirés vers le haut par les dividendes réinvestis.

Comme il vous a déjà été répondu, vous bénéficiez de l’effet des intérêts composés dès lors que vous accumulez des gains qui produisent à leur tour des gains de façon exponentielle d’une année à l’autre.

Il y a effectivement des débats sur le mot « intérêts » au sens stricto sensu et son emploi dans « Intérêts composés » (Que l’on pourrait remplacer par « Taux de rendement ») qui désigne un concept qui s’applique à tout produit financier générant une plus-value.

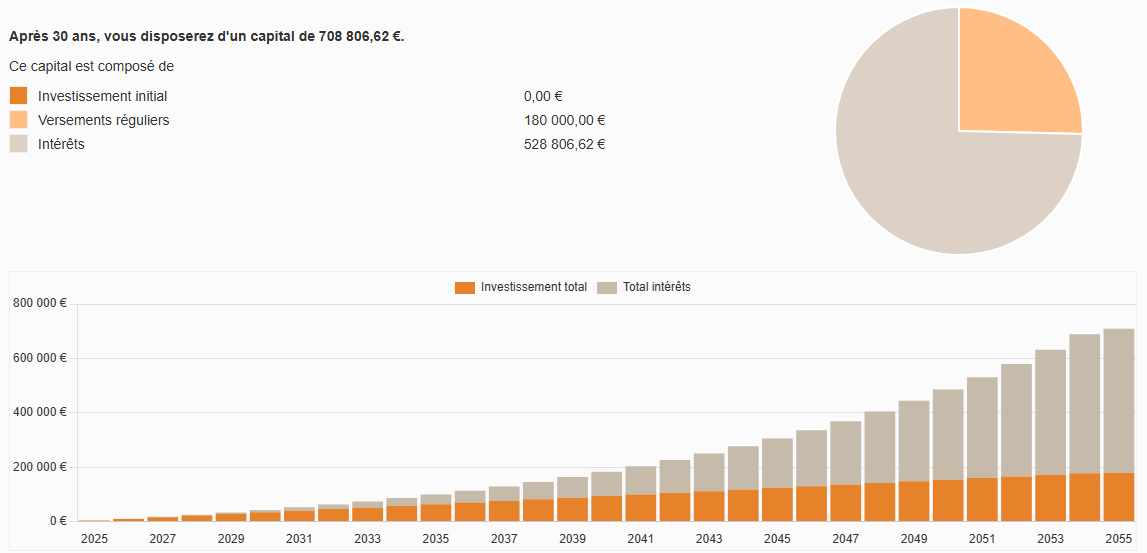

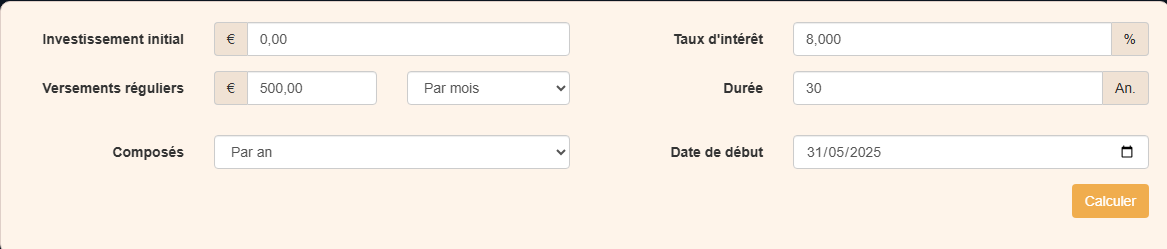

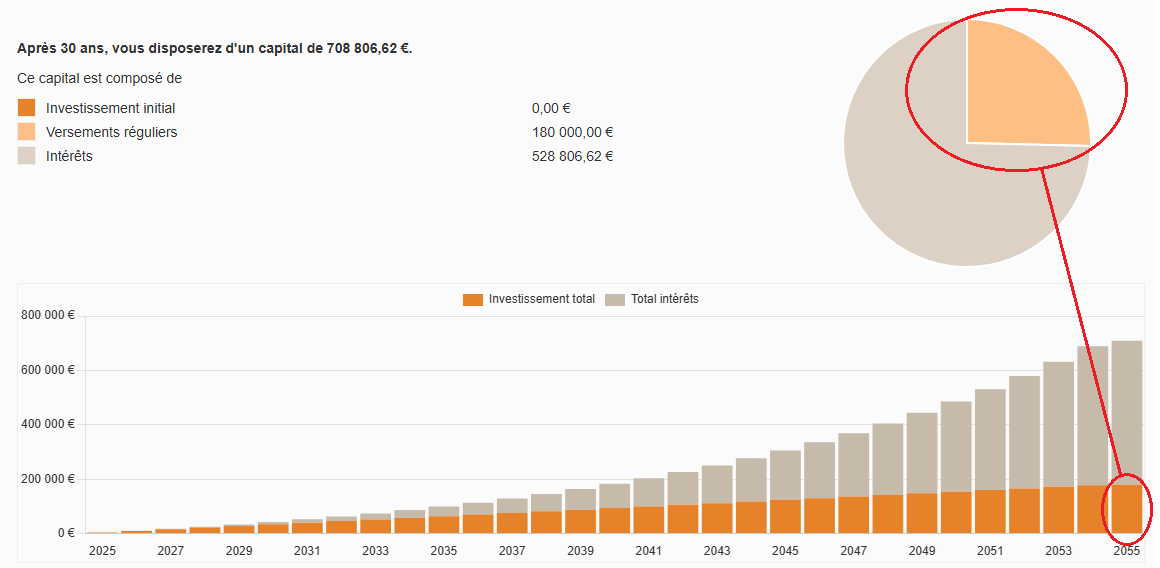

Une calculatrice financière vous permet de visualiser cet effet et de vous rendre compte à quel point il est puissant avec le temps (exemple avec 500 euros/mois avec un taux de 8%/an pendant 30 ans):

L’effet est si puissant qu’avec le temps vous pouvez espérer générer plus « d’intérêts » que de capital investi.

PS: Il convient de garder à l’esprit qu’il s’agit d’un rendement espéré brut et théorique, d’autres facteurs comme l’inflation, les frais et imposition étant à prendre en compte pour déterminer le rendement net final.

PS2 (Corrigé en prenant en compte le capital total): Ainsi, au bout de 30 ans vous pouvez espérer une rente théorique brute, si l’on retient 4% afin de ne pas (trop) éroder le capital, de 28352,26 euros (708 806,62 x 0.04), soit une rente mensuelle brute de 2362,69 euros.

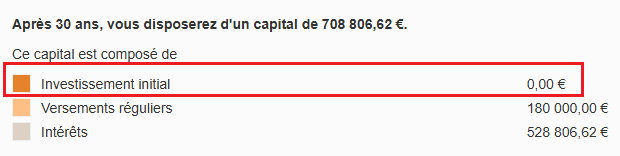

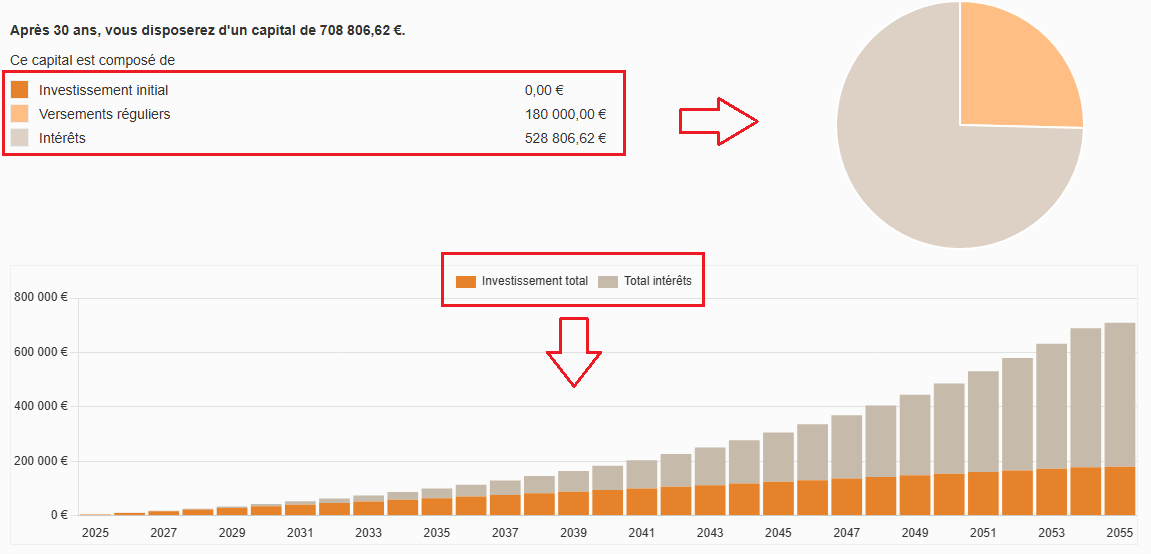

Il y a un problème sur ton graphique : sur le camembert on ne voit que deux catégories en gris et en saumon, et sur l’histogramme que du gris et du orange. Du coup c’est peu compréhensible.

N’apparaissent donc dans le camembert que les versements réguliers et intérêts composés.

Tout comme dans la partie basse du graphique ils représentent la totalité du capital investi sur la période.

Mais si il y a un problème de légende : c’est bien marqué en haut à gauche Investissement initial en orange. Et sur l’histogramme le orange designe l’investissement total. Cela n’a pas de sens.

Vous ne lisez pas correctement les légendes par graphique:

Le premier graphique (camembert) détaille la composition du capital.

Le second représente l’évolution de l’investissement (investissement initial compris) et intérêts générés sur la période.

Ok d’accord, mais utiliser la même couleur (orange) pour désigner deux choses différentes sur deux graphiques accolés c’est pas ce qu’il y a de mieux, ça porte à confusion.

Peut-être, mais il n’en reste pas moins que le résultat est correct

PS: Même si je dois avouer avec le recul que ca puisse effectivement prêter à confusion, cela me rappelle certains tests (formes / couleurs) dans l’évaluation des capacités cognitives (WAIS-IV).

PS2: Et je dirai même qu’il aurait été préférable de retenir la même couleur (orange) pour les versements réguliers, puisqu’au final ils représentent la même chose dans les 2 graphiques:

Oui tu as raison. Et pour être exhaustif tu pourrais présenter le même type de graphique, mais sur un seul versement initial de par exemple 10.000€ sur 30 ans et aucun DCA. Pour montrer que l’on obtient aussi une croissance exponentielle du capital de départ avec du +8% par an. Et que la méthode des intérêts composés appliquée à la bourse n’est pas réservée qu’au DCA.

A aucun moment la démonstration n’exclue cette possibilité et je précise d’ailleurs qu’il s’agit d’un exemple avec DCA qui me paraît être le plus représentatif.

J’ai également fourni le lien qui vous permet d’y procéder vous-même (Vous ne me prendriez pas pour votre valet en vous mâchant tout le travail? )

Soit au final, avec une rente de 4% annuelle du capital final (1 397 723,42 €):

1 397 723,42 x 0.04 = 55 908,94, soit 4 659,08 euros mensuel brut

Avec pour limite, entre autres, que la démonstration n’intègre pas la limite de 150k euros du PEA et que l’investissement devra se faire dans une autre enveloppe avec un rendement inférieur (prise en compte du frottement fiscal annuel dans le cas du CTO: 30%).