Je partage le fait qu’il faille connaître son budget pour investir mais pour ma part mon budget fluctue rarement et je l’adapte en fonction mais si je le fais 3 fois par an c’est un grand maximum

Je vois le calcul du cash-flow comme un step vers la planification/conseil que pourra proposer finary.

Pour avoir tester la fonctionnalité, on est plus sur une répartition Macro du cash-flow, on ne rentre pas de le détail de Bankin.

Bankin = Budget, traquer le dépenses voires diminuer (même s’il commence 2 proposer des invests avec des partenaire)

FINARY = Patrimoine, vision long terme, stratégie

Si la fonction cash-flow se mélange avec des aspects de Prédict, on peut remplacer des excels de projection de patrimoine, taux d’usure etc… Pour de l’achat immo par exemple.

Ça permet aussi à finary de proposer des plans d’amélioration(comme dans Prédict) en se basant sur des recommandations 40/30/30.

C’est un pas de plus vers la vision conseil, éducation financière.

9 « J'aime »

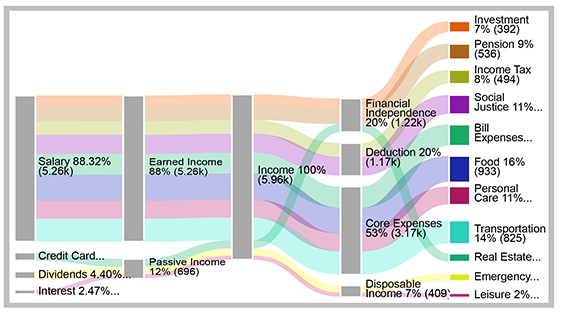

Dans ma recherche (sur excel) de la représentation graphique du cash flow je suis tombé sur ce type de diagramme

Personnellement, je suis multi-banquarisé et je fais des virements programmés d’un compte à l’autre (compte joint => dépense du ménage, compte d’investissement, compte épargne, per etc…)

Ces différentes poches sont déjà dans Finary. L’ajout d’un diagramme comme celui ci permet d’avoir une visu des mouvement « régulier ».

Le rendre interactif est sûrement trop demandé, mais dans la phase de « planification » c’est pas mal.

8 « J'aime »

J’adore ton diagramme !

2 « J'aime »

Personnellement je préfère un outil simple et fiable (dans l’idée du screen qui a été montré, avec l’évolution par mois du % d’épargne, les grandes catégories revenus du travail/du capital/dépenses/investissements), plutôt qu’un outil hyper complexe, spécialisé, et du coup gadget.

Si on prend l’exemple de Bankin, c’est des spécialistes du budget ils ne font que ça, et pourtant tous les mois il faut recatégoriser un paquet de dépenses parce qu’il y a des ratés.

Donc dans l’idée oui c’est bien, dans la réalisation c’est un travail immense qui pénaliserait les autres projets essentiels.

Même si à terme bien sûr, développer l’analyse du budget s’imposera naturellement sur la roadmap.

1 « J'aime »

Hello,

Perso j’adore aussi le concept et je crois également que cela peut seulement intéresser un certain nombre de personnes seulement.

Il faudrait idéalement que la communauté puisse s’organiser autour de devs communautaires car il y a déjà à mon sens tous les ingrédients pour faire quelque chose de top selon les besoins de chacun.

Je pensais à une forme d’extension pour browser un peu à la GitHub - toolkit-for-ynab/toolkit-for-ynab: A general purpose YNAB enhancing browser extension for Chrome and Firefox. Have it your way!

1 « J'aime »

@NickFR J’adore aussi, ça donne très envie d’étendre ceci avec cela… ![]()

Avec les sources de revenu comme départ, puis stratégies, actifs, enveloppes, et supports. Vue cash-flow mise à jour tous les mois en optimisant la fiscalité (e.g. répartition PEA-AV-CTO vs PER) comme ce que fait Ramify. Je ne sais pas comment la communauté pourrait s’y mettre ensemble pour créer des projets autour de Finary comme ça mais ça serait top !

1 « J'aime »

Top ! L’outflow « Crypto » représente des plus values latentes ? un investissement ? une perte sur revente ?

Pour les intéressés ça s’appelle un Sankey Diagram, on en croise souvent dans le reddit fr r/vosfinances. Le site Sankeymatic permet de les générer facilement.

3 « J'aime »

Oui c’est des diagramme sankey, je trouve sur bien approprier dans la gestion de budget. Ça donne une bonne visualisation du flux ou « ruissellement » de trésorerie.

Je vais me prendre un moment pour faire une visualisation de mon flux, mais c’est pas natif sur excel d’où l’intérêt/force si finary le propose.

Ce n’est pas donné à tous de bidouiller du python ou les add-ons excel.

1 « J'aime »

On y a réfléchi, typiquement envisagable sur Web. Je trouve que cela reste difficile à actionner.

Depuis que j’ai arrêté le suivi avec mon Excel, je remarque qu’il me manque quand même quelque chose de très important.

Avant je faisais le suivi de toutes mes rentrées d’argent du mois (salaire, CAF, primes, etc) pour calculer ce que j’avais gagné et mon évolution d’une année sur l’autre.

Je ne le fais plus et je n’ai pas la vision sur ça avec Finary.

Avoir un vrai rapport mensuel détaillé de toutes mes rentrées d’argent et idéalement de l’autre mes charges et dépenses serait exceptionnel.

Surtout que je ne connais pas d’outil fiable qui soit aujourd’hui capable de regrouper mes dépenses dans les bonnes catégories sans se tromper.

« Ce mois ci vous avez gagné X euros : X en loyers, X en dividendes, X en salaire, X de prime d’activité, X d’allocation logement » et qui n’inclurait pas les plus values latentes.

Cela me semble être abordable et totalement cohérent avec mon utilisation de Finary.

2 « J'aime »

Vote pour ton idée! ![]()

Bonjour, cela ressemble à cette idée existante si je ne me trompe pas ? ![]()

Bien vu ! Merci ![]()

En effet, j’aimerais beaucoup en avoir un mis à jour continuellement par Finary, je trouve ce genre de diagramme parfait pour représenter son cash-flow de manière synthétique et détailler à la fois.

À voir maintenant si avec une simple analyse des transactions de plusieurs comptes bancaire, Finary serait capable d’en créer un automatique ou alors faudra forcément une intervention des utilisateurs pour rentrer et ajuster les données.

De plus, je pense aussi qu’avoir une vision exacte de nos revenus (principalement passif dans nos cas d’investisseurs) est essentiel, pour suivre leurs évolutions dans le temps, leurs diversifications et leurs « types » par rapport à l’actif qui les génères, exactement comme fait actuellement Finary pour notre patrimoine, mais ici pour nos revenues.

Beaucoup d’entre nous se fixent un objectif de revenus passif par mois, et comme vous le savez, on ne peut pas piloter un objectif sans en avoir une vision.

4 « J'aime »

???

~utilisable/manipulable sur mobile

So???

Bonjour,

Actuellement je gères mon budget directement depuis l’UBS. Il est possible de définir un budget annuel pour chaque type de revenus et dépenses. Ensuite l’allocation se fait « quasi » automatiquement en fonction du bénéficiaire (genre EDF c’est pour l’électricité) ou d’une précédente allocation. Les allocations peuvent être corrigées ou « splittés » afin d’avoir une allocation sur un ou plusieurs postes de budget.

Si vous pouvez récupérer les transactions auprès de l’UBS vous pouvez aussi récupérer l’infos concernant les postes budgétaires

Si vous souhaitez des captures d’écrans, hésitez pas.

tout de bon

JC

1 « J'aime »