Attention… à 18ans cela appartiendra directement à ton enfant sans aucun droit sur le compte et les titres…

Sera t il pret, mature… à 18 ans à avoir ces titres… c une difference notable selon moi.

Attention… à 18ans cela appartiendra directement à ton enfant sans aucun droit sur le compte et les titres…

Sera t il pret, mature… à 18 ans à avoir ces titres… c une difference notable selon moi.

Je comprend l’argument mais si mon fils sera assez bête pour gâcher le coup de pouce à ces 18ans tant pis pour lui.

Ca lui fera au moins de l’expérience pour plus tard ![]()

Hum ![]() je ne pense pas que ce soit le cas pour un CTO puisqu’on ne peut pas ouvrir de CTO pour un mineur, seulement le faire en notre nom avec l’objectif de lui transmettre (quand il sera majeur d’ailleurs, pas forcément à ses 18 ans).

je ne pense pas que ce soit le cas pour un CTO puisqu’on ne peut pas ouvrir de CTO pour un mineur, seulement le faire en notre nom avec l’objectif de lui transmettre (quand il sera majeur d’ailleurs, pas forcément à ses 18 ans).

Le plus simple reste d’ouvrir une AV mineur et de décider qu’il en sera décideur à partir de ces 25ans ![]() On grève un peu la performance mais c’est toujours mieux que le livret A

On grève un peu la performance mais c’est toujours mieux que le livret A

Sur 18 ans la performance est quand même sacrément grever non ?

bah si je comprends bien les frais sur Lucya par exemple je vois juste 0,5% / an

https://www.assurancevie.com/nos-contrats/assurance-vie/lucya-cardif/landing-page.html?campaign=adi-lucya-cardif

ça reste du coup le prix d’un ETF ^^

Citation

En effet, tu peux donner une faible participation d’un société qui a un actif net très faible, car passif dû à l’emprunt. La société détient un batiment. Le batiment prend de la valeur, sa part prend de la valeur. Le passif est réduit voir devient inexistant avec le temps. Le bien s’amortit également

C’est possible. Mais personnellement, je ne ferais pas ça.

Les enfants ont besoin de liquidités pour démarrer leur vie. A part les dividendes que la SCI pourrait verser, je vois pas en quoi une SCI est liquide ? Ils vont avoir vachement de mal à revendre leur part.

L’option AV me semble la meilleure. Peut-on ouvrir des AV chez fortuneo au nom d’un enfant ?

Ces options ne s’excluent pas les unes des autres, tout dépend de l’organisation et l’enveloppe dont la patrimoine « parents » est constitué, de l’âge des enfants aussi :

Le capital c’est ce que tout le monde préfère mais en dehors des abattements sur les AV des parents à la succession et de ceux sur les donations, il n’y a pas grand chose à optimiser. Pour les gros patrimoines qui ont également de l’immo, des sociétés, il y a moyen d’aller chercher d’autres outils d’optimisation.

Il existe aussi Scalable qui propose cela en CTO.

Oui même chose sur lucya cardif 0,5% (mais aucun frais de passage d’ordres, ce qui est le cas sur un CTO, à prendre en compte surtout si dca mensuel)

Du coup je trouve l’offre lucya très attirante !

Je rate quelque-chose ? Ça paraît vraiment peu qu’il n’y est que 0,5% de frais des tenue de compte

Moi qui pensais que la SCI c’était pour que MOI je coule de vieux jours tranquille en Thaïlande.

Force est de constater que je vais devoir rester sur le territoire nationale ![]()

0,5% sur les unités de comptes comme sur le contrat Spirit 2

Et sur le DCA 0 frais également ?

Oui 0 aussi

Le gros inconvénient sur spirit 2 pour enfants c’est qu’il faut faire une demande d’ouverture version papier qui met 3 semaines à arriver avec pleins de documents à remplir. Puis le renvoyer, le temps que ce soit traité. Je suis en plein dedans pour mes enfants. C’est fastidieux.

Ne vaut il pas mieux ouvrir une AV à notre nom en 10min en ligne, et mettre l’enfant en bénéficiaire unique. Quitte à retirer et transmettre le capital quand on le sentira prêt à gérer ses finances?

Ils ne peuvent pas être donné ici

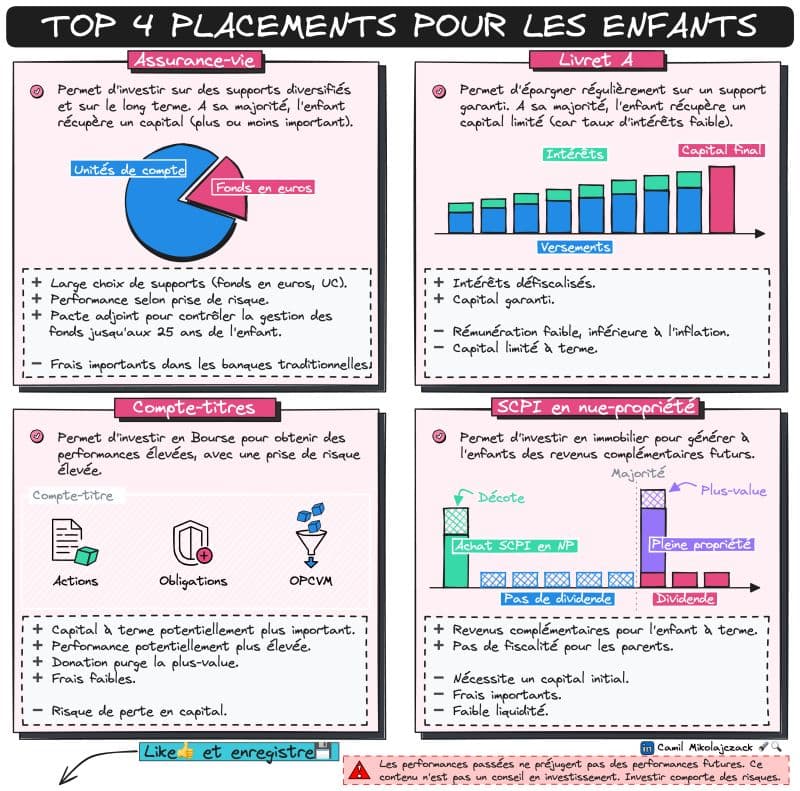

Je suis tombé sur ce post qui présente les avantages et inconvénients.

Effectivement CTO semble être le plus performant notamment avec l’effacement des plus values (à en parler à son notaire pour les conditions et modalités de donation de ses parts)

AV avec frais bas (ex: Lucya Cardif sans frais d’ordre sur ETF) peut être un choix plus sûr vis à vis de l’administration, de l’évolution de la fiscalité et du contrôle jusqu’au 25 ans mais avec moins de rendement

Pour une échéance aussi lointaine, avez-vous réfléchi à mettre 100% sur un ETF S&P500 au lieu de World pour votre enfant ? Est-ce trop risqué ?

Oui c’est une possibilité intéressante.

À court et moyen terme probablement plus rentable d’ailleurs. À long terme on ne sait pas malheureusement. Je préfères la jouer safe et bénéficier du côté auto nettoyant du msci world ![]()

J’ai pour ma part ouvert 1 ASSVIE / enfant avec une seule ligne SP500

Je me pose la question de réduire la voilure risque sur les 5 / 3 dernières années en réduisant la part SP500 pour du fond euros.

l’ASSVIE : me permettra de débloquer une rente / mois pour payer appart bouffe école etc.