Oui j’ai 1 ligne de Lifestrategy 60/40 sur une AV, c’est pas mal et cela évite de se poser trop de questions ![]()

1 « J'aime »

Net de frais ça te rapporte combien?

Oui mais payer pratiquement 0.25% / an pour payer un panel d’obligations dont les frais sont de l’ordre de 0.01% pour les versions « non-hedgés », ça piquent tout de même un peu. Ça pique d’autant plus que tu risques de payer cette protection alors que le risque de change risque d’être en ta faveur : perso si je devais parier entre l’euro et le billet vert je paierais sur le billet vert ![]() .

.

Je ne pourrais pas te dire exactement car ma boule de cristal est en rade ![]() .

. ![]()

Mais en théorie, ce fond te coûteras 0.75% / an dans une assurance vie low cost avec des frais à 0.5%/an alors que le même fond te coûtera que 0.25 en CTO…

D’après mes calculs, plus les rendements des fonds obligataires sont élevés et plus il sera préférable d’investir en AV grâce à la fiscalité. Mais le jour où tes obligations auront un rendement inférieur à 0.75% tu seras en perte dans ton assurance mais en gain dans ton CTO de 0.75%×70%…

Des fois je me demande si je ne devrais pas laisser de côté toutes ces carottes fiscales car mine de rien elles limites ÉNORMÉMENT ses choix d’investissement…

Disons que pour le moment je suis le troupeau ![]()

![]()

Je suis arrivé à la conclusion inverse : faute d’éléments décisifs pour choisir une option plutôt qu’une autre, autant se diversifier. C’est pour ça que j’ai du fonds Euros, du Global Aggregate, de l’indexé sur l’inflation et des matières premières. ![]()

Même en sachant que ça ne me protègera pas contre toutes les tuiles, il est plus probable que plusieurs actifs diversifiants adoucissent plus de mauvais moments qu’un seul diversifiant. Après, si mon patrimoine financier était tel que la fraction obligations + cash tenait sur les seuls livrets réglementés, je ne m’embêterais pas. Ce serait livret A, LDDS, PEA et basta.

Si j’ai 50 k€ en AV à 0,5% de frais et 50 k€ en CTO, je vais payer 250 €/an des frais d’enveloppe. Peu importe que je mette des obligations en AV et les actions en CTO ou l’inverse. La décision d’avoir une AV ou pas dépend surtout de questions successorales et des frictions fiscales qu’on estime avoir sur le long terme (à cause des rééquilibrages et des retraits).

2 « J'aime »

Bonjour à tous,

J’utilise pour ma part une stratégie passive (DCA) sur un plan contenant des actifs suffisemment décorrélés et proportionnés de façon adéquate pour faire un minimum d’arbitrage. Ca évite de se faire des noeuds au cerveau quand le vent souffle dans une autre direction.

Je viens d’ailleurs de créer une demande de fonctionnalité qui devrait vous intéresser : optimisation de portefeuille en 1 clic (n’hésitez pas à voter si ça vous semble pertinent).

Vous y trouverez une allocation que j’utilise avec seulement 4 lignes en portefeuille :

- S&P 500 (44%) (qu’on peut panacher avec du MSCI World Momentum et/ou du Berkshire Hathaway par exemple)

- Nasdaq (12%) (ou équivalent comme le S&P500 IT sector)

- Gold (36%)

- US T-Bond 20+ year (8%)

En backtest sur 17 ans : antifragile (-4.5% de drawdown max) et génère de l’alpha par rapport au S&P500 (+11.5% annualisé).

Curieux d’avoir votre avis sur cette stratégie…

6 « J'aime »

On est d’accord ![]()

![]()

![]()

Me concernant, je n’ai pas de questions successorales pour le moment mais juste ce qui serait le plus judicieux pour maximiser ses gains sur le long terme. L’argent que j’investi je n’en n’aurais pas besoin avant une quinzaine d’années et ce n’est pas si trivial que ça de savoir qui sortiras vainqueur du match AV vs CTO… Après c’est peut être mon côté parrano, mais, je me dis que cette carotte (avantage ) fiscale, dont on nous en fait l’éloge tous les jours ( seuls pays à détenir ce genre de fiscalité, et blablabla) ne serait pas une vraie CAROTTE ( arnaque)?![]()

![]()

![]() . Pour finir, bien que le montant que j’investi ne sera pas « consommé » avant 15 ans, ça me ferait et royalement plus que chiieer de le perdre !

. Pour finir, bien que le montant que j’investi ne sera pas « consommé » avant 15 ans, ça me ferait et royalement plus que chiieer de le perdre !![]() . Et c’est pour ça que je m’y intéresse sans pour autant devenir l’esclave de mon portefeuille… J’aurais peut être une différente approche si j’étais sûr et certain que ce que tout le monde m’a répété sans exception quand j’ai commencé à investir sur des ETFs: « investi sur un ETF maintenant et tu verras que dans 5, 10, 15 and etc… ton argent aura multiplié! ». Et bien je n’en suis plus du tout aussi persuadé qu’il y a même pas un an:sweat_smile:.

. Et c’est pour ça que je m’y intéresse sans pour autant devenir l’esclave de mon portefeuille… J’aurais peut être une différente approche si j’étais sûr et certain que ce que tout le monde m’a répété sans exception quand j’ai commencé à investir sur des ETFs: « investi sur un ETF maintenant et tu verras que dans 5, 10, 15 and etc… ton argent aura multiplié! ». Et bien je n’en suis plus du tout aussi persuadé qu’il y a même pas un an:sweat_smile:.

Bonjour à tous

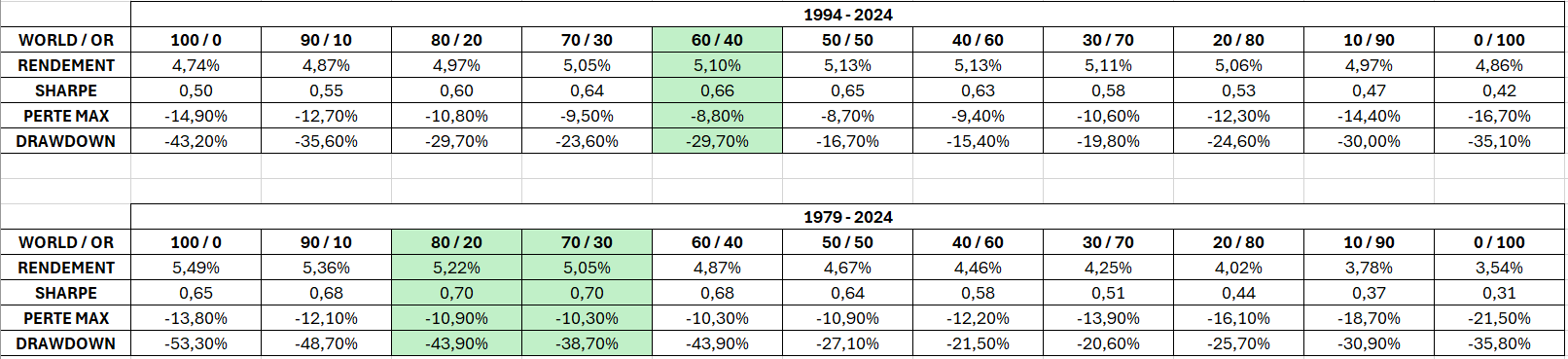

Interloqué également par la place de l’or que certaines personnes préconisent dans une enveloppe d’investissement j’ai voulu faire un exercice simpliste consistant à ajouter un ETF Or dans un portefeuille Actions comprenant uniquement un ETF Monde pour voir dans quelle proportion on obtient le meilleur rendement sur risque et j’ai été assez surpris par les résultats que j’ai trouvé.

J’ai pris deux périodes distinctes :

- Une de 30 ans correspondant à mon horizon d’investissement

- Une autre avec le maximum de temps que me proposait Curvo

J’ai pris des fourchettes de 10% pour faciliter le traitement et la lecture des résultats je vous met le résultat ici si jamais cela peut intéresser du monde.

La stratégie d’investissement était un DCA à somme fixe chaque mois pendant toute la période étudiée

Bien évidemment les résultats passés toussa toussa on est d’accord ![]()

3 « J'aime »

Salut Bobby,

t’as essayé avec le S&P500 ou le MSCI World Momentum, ca devrait te faire une meilleure perf. ? (le MSCI World je l’exclus pour ma part contrairement à ce que beaucoup prêchent).

Ajoute de l’US T-Bond 20y, et un ETF Tech (Nasdaq ou S&P500 IT) et tu tomberas sur la répartition idéale pour ma part : Sharpe ratio 1.08, Max drawdown -4.5%, Rendement 11.5%

5 « J'aime »

Tu as 36% d’or dans ton allocation ?

Ps: sur quel site tu fais ceci?

Salut,

C’est bien ça 36%…

Plus de détails dans le lien ci-dessous, mais j’utilise Curvo pour faire ça, et j’aimerais bien que la fonctionnalité soit dans Finary pour optimiser nos portefeuilles.

Je t’invite aussi à lire la note en bas du post.

2 « J'aime »

Je ne m’y connais pas beaucoup mais perso ce qui me frappe le plus est que tu mises tout tes actifs risqués sur les US, sans compter que ça ne représentent que les grosses cap, ta proportion avec l’or que je trouve personnellement trop excessive aussi, mais assez rassurante. Si ça rassure c’est tout bénef ça évite les insomnies ![]() . Cependant, je partage ton intérêt pour les US et pas qu’un peu, mais essentiellement pour des raisons de diversification géographique…

. Cependant, je partage ton intérêt pour les US et pas qu’un peu, mais essentiellement pour des raisons de diversification géographique…

Pour finir, vu que tu as un profil très offensif et que ça doit être ta tasse de thé ![]() , j’avais pensé naturellement à ETF world momentum et je l’ai déjà intégré dans mon portefeuille mais très négligeable, juste par curiosité

, j’avais pensé naturellement à ETF world momentum et je l’ai déjà intégré dans mon portefeuille mais très négligeable, juste par curiosité ![]() .

.

Sinon, je recherche un actif offensif pour du long terme, j’hésite entre le fameux NASDAQ, ou en ETF sur les Small Cap US… Le Russell 2000 de mémoire… Tu me conseillerais quel ETF sur ceux que tu as cité ?

Assez d’accord avec ça, sous réserve d’être a ok d’avoir beaucoup d’actifs en portefeuille a gérer, ce qui peut s’avérer compliquer à arbitrer selon les profils.

Dans tous les cas, déjà avec 1 ETF World et 1 Aggregate bond, tu peux pas beaucoup te tromper. Il reste juste à définir la part de chacun, avec les nombreux outils et méthodes dispo.

3 « J'aime »

Salut,

Je comprends, ce que tu fais mais ça le semble cependant peu pertinent. Là, tu montres le « meilleur portefeuille » sur une période donnée ET passée ET trop courte (seules 17 ans, c’est peu pour un backtest)

Dommage que sur ces actifs tu n’as que peu d’historique. En changeant la période tu te serais aperçu que la répartition aurais bien changée.

edit: sur Portfolio Visualizer, en utilisant des classes d’actifs proche de tes ETFs, la répartition est différente.

En tout cas je dis pas que ta répartition est mauvaise, seulement se méfier des backtest qui montre ce qui s’est passé sur période précise. Mais en décalant ton analyse de 10 ans en avant ou 10 ans en arrière les résultats sont tout autre.

2 « J'aime »

Bonjour @oliviste

Je n’ai essayé qu’avec un ETF Monde et le seul but était de vérifier le rôle qu’avait pu jouer l’or par le passé dans un portefeuille d’investissement car j’entend souvent ce métal être vanté par des investisseurs.

Je n’ai pas utilisé ces résultats pour définir le % idéal d’or à mettre dans mon allocation je n’en ai d’ailleurs pas à l’heure ou on se parle.

Comme le souligne @Go10 les résultats des back test dépendent beaucoup des périodes sélectionnées donc il est compliqué d’en tirer une vérité à appliquer pour le futur d’autant plus sur la base de seulement deux périodes que j’ai choisi parce qu’une correspond à mon horizon d’investissement et l’autre parce qu’elle démarre à la fin des années 1970 quand l’or ne jouait plus son rôle d’étalon.

Sur ce je ferme la parenthèse pour ne pas plus perturber la vraie thématique de ce flux, les obligations ![]()

Bonne journée

1 « J'aime »

Salut @Go10, @anon22378070, @Gabax,

Merci pour ton retour. Tout à fait d’accord avec toi, il faut prendre les backtests avec des pincettes.

J’avais tout de même fait un benchmark avec plusieurs périodes avant de confirmer ma répartition de portefeuille, voilà le résultat :

- en vert: là où mon portfolio présente un avantage (le sharpe ratio reste bien au dessus de 1 quelle que soit la période)

- en rouge: là où un investisseur se poserait sérieusement la question de sortir ses positions dans une approche passive (et essayer de timer le marché c’est souvent pas une bonne idée comme le répète @mounir dans ses vidéos). -42.2% en période de crise je pense que tout le monde flippe…

Comment tu fais toi ?

NB:

Pour rappel, voilà ma thèse d’ivestissement:

- investissement passif en DCA

- peu de lignes dans le portefeuille (5 max)

- long terme mais avec la possibilité de sortir (presque) n’importe quand (difficile si tu n’es exposé qu’au S&P500 par exemple, il faut rester longtemps pour absorber les crises et réellement capter la performance)

- Diversifié en termes d’actifs mais pas forcément géographiquement (j’ai une plus forte conviction sur les US à s’adapter rapidement aux fluctuations de conjectures économiques).

- Optimisation performance/risque : maximiser la performance et le sharpe ratio, minimiser les drawdowns ponctuels et annuels.

Deuxième information, avant de choisir les lignes à garder en portefeuille, j’ai fait une étude poussée en considérant plusieurs actifs :

- MSCI World → inintéressant à mon avis sauf à sélectionner la version Momentum

- Emerging Market & Japan → pas d’intérêt, trop sujet à des réglementations changeantes, c’est comme la fusion nucléaire, ça fait 20 ans qu’on nous dit que ça va être prêt et ça n’arrive jamais…

- France et Europe → bien pour soutenir économiquement la zone où j’habite. C’est le seul intérêt. Pour le reste j’ai vraiment des doutes sur la capacité européenne (et française) à s’adapter aux changements en cours. On a de superbes idées, mais on regarde le train passer…

- T-bonds avec toutes les maturités possibles → pour du long terme, pas de mystère, 20y+ pour un petit effet amortissant par décorellation

- ETF obligataires → ça n’ajoute que de la volatilité et très peu de performance

- ETF high yield dividends → même constat qu’avec les ETF obligataires

- Matières premières → l’argent est trop volatile, l’or reste le plus pertinent

2 « J'aime »

Hello,

Que pensez vous du iShares € Aggregate Bond ESG UCITS ETF (IE00B3DKXQ41)?

A priori dispo via l’AV Bourso.

Hello,

Je partage a peu près les même thèses d’investissement (sauf la diversification). J’en rajoute une qui prime sur les autres, ne pas réfléchir en cas de retournement macroéconomique ou de retournement boursier majeur + une en bonus : pas plus d’une ligne par type d’actifs.

C’est pourquoi je ne partage pas tes critères de choix d’actifs et privilégie les ETFs les plus larges et diversifiés possible.

Actions : MSCI World, pour ne pas a choisir un pays plus qu’un autres, un secteur plus qu’un autre… Merci la fonction autonettoyante de l’ETF.

Obligations Aggregate bond, pareil, pour ne pas avoir à choisir un pays, un type d’obligation, une duration.

MP : OR uniquement car j’ai du mal dans l’investissement (et donc d’une part de spéculation) sur des actifs comme l’eau, la bouffe… Cas de conscience personnel !

3 « J'aime »

Salut @Ganax,

une partie des réponses se trouvent dans l’autre réponse formulée plus haut pour Go10.

Tu entends quoi exactement par profil « offensif » ? De mon point de vue, être offensif serait de tout miser sur les valeurs Techs (Nasdaq par exemple), ce que j’exclus complètement dans l’optique de limiter les retournements brutaux. Je dirais que j’ai plutôt une approche froide guidée par des outils mathématiques.

Le Russell 2000 je ne le mettrais personnellement pas en portefeuille. Tu as sûrement entendu parler de l’effet « auto-nettoyant » du S&P500, et d’après ce que j’ai compris le Russell 2000 récupère toutes les valeurs du S&P500 en train de chuter.

Si tu veux une ligne Small / Mid Cap je te conseille de regarder les fonds d’Indépendance AM, que tu peux placer en PEA. Mounir a fait une super interview de leur gérant William Higgons dans le Finary Talk #25. Il y a des frais certes, mais quitte à être offensif, autant le faire avec les meilleurs…

2 « J'aime »