Bonjour.

Y’a t-il certains d’entre vous qui possèdent des parts de SCPI en assurance-vie (ou PER) chez Linxea ? (Je compte en ouvrir une prochainement)

Si oui, est-il possible de revendre facilement ces parts ? Je pense personnellement qu’il ne faut pas les garder trop longtemps (5 ou 6 ans max). On voit que pas mal de « vieilles » SCPI sont en grande difficulté et baissent considérablement leurs parts.

Cordialement.

Une SCPI est un placement:

- de long terme (pas 5/6 ans)

- de rendement (pour récupérer des loyers tous les mois, cad des revenus complémentaires récurrents)

C’est pourquoi:

- l’évolution de la valeur de part ne devrait pas être le critère majeur (contrairement aux SC/SCI, capitalisantes)

- on ne devrait vraiment en acheter qu’en vue de sa retraite (cad de la baisse prévisible et définitive de ses revenus), pas pour faire une plus-value

9 « J'aime »

Ça c’est une réponse d’un professionnel du secteur, j’ai bon ? ![]()

1 « J'aime »

Je ne crois pas…

Je dirais plutôt la réponse de quelqu’un qui en possède depuis plus longtemps que toi.

Je crois que tu généralises à partir de la situation actuelle de crise immobilière.

Sur n’importe quelle AV l’assureur est sensé faire la liquidité des unités de compte, y compris les SCPI. Cependant si tu comptes revendre en pleine panique en comptant sur cette liquidité tu pourrais être déçu car elle n’est pas garantie.

3 « J'aime »

Ce n’est plus vrai pour Spirica sur la partie SCPI (l’assureur de Linxea Spirit 2)

Son post n’est pas incitatif du tout par rapport à ta demande initiale, et il ne parle pas d’une SCPI en particulier.

Merci d’éviter les procès d’intention.

Même si je ne partage pas exactement le point de vue de @SaintBol, le placement en immobilier (et par extension en SCPI) est par nature un placement longue durée. Si ton horizon est de 5/6 ans, fais autre chose.

Les neo-SCPIs tendent à casser un peu cela en augmentant drastiquement à peu près tous les frais pour mettre des frais d’entrée à 0, mais elles sont encore très jeunes et c’est dur de savoir si le modèle tient vraiment si les décollectes pleuvent à la prochaine crise (à cause des investisseurs « courte durée » justement)

2 « J'aime »

Bonjour,

En principe, oui, il est possible de revendre facilement ses parts de SCPI en assurance vie.

C’est d’ailleurs un des arguments majeurs qui est mis en avant pour l’achat de parts de SCPI en assurance vie: pouvoir revendre ses parts d’un clic, quelle que soit la situation, vu que ce n’est pas toi qui détient les parts, mais l’assureur.

Comme l’a fait remarquer @eemxsa , en cas de gros problème de liquidité, la réalité est autre: tu peux demander à revendre tes parts, mais ça peut prendre un certain temps avant que ce ne soit effectif.

Par ailleurs, l’assureur Spirica (AV Spirit-2 et PER Spirit) a changé (ou clarifié, c’est comme on veut) les règles ! En effet, depuis fin septembre 2024, l’assureur a introduit une clause dans l’avenant des AV qui ne garantit plus la liquidité des SCPI en assurance vie ! Pour ceux qui ont pris des parts de SCPI depuis, il faut le savoir.

Ci-dessous le lien vers le fil de discussion qui en parle.

Tant que tout ira bien pour la SCPI en question, tu pourras revendre facilement, mais dans le cas d’une SCPI qui présente des problèmes de liquidités parce que tout le monde veut vendre en même temps, l’assureur pourra - de sa propre initiative - suspendre la vente de tes parts, même si tu as détenu cette SCPI depuis 10 ou 15 ans !

Ensuite, ne pas oublier que dans les contrats de Spirica, une pénalité est appliquée en cas de revente avant un certain délai (souvent avant 3 ans).

Après, il reste les autres qualités des contrats AV et PER Spirit pour l’achat de parts de SCPI:

- loyers reversés à 100% (c’est souvent moins ailleurs),

- fiscalité intéressante de l’assurance vie comparée à une détention en direct quand on est en TMI élevée (à moins d’avoir d’autres solutions pour réduire la fiscalité des revenus de la SCPI)

… Mais, potentiellement, à un moment, il y a un petit risque que tes parts de SCPI ne soient plus aussi liquides en AV qu’avant !

C’est un peu court pour la détention de SCPI.

La durée de détention mini recommandée est de 8 à 10 ans. Souvent parce qu’il faut déjà amortir pendant la première et/ou 2ème année, les frais d’achat qui sont souvent autour de 10 à 12% du prix de la part. Et ensuite, l’idée d’investir en SCPI c’est de bénéficier (longtemps) des loyers versés et non pas de parier sur l’évolution du prix de la part

Non, ce n’est pas parce que les SCPI sont « vieilles » qu’elles sont en difficultés.

Celles qui sont en grandes difficultés sont celles qui sont investi uniquement en immobilier de bureaux, souvent dans des grandes tours à la défense, avec des immeubles anciens non adaptés aux besoins des entreprises et qu’il faut lourdement rénover. Et qui n’ont pas bien géré l’afflux massif d’argent lorsque les taux d’intérêts étaient bas …

Il y a des « vieilles » SCPI qui sont bien diversifiées et bien gérées et qui se portent plutôt bien …

5 « J'aime »

Bonjour @Gerald14

Mes réponses ci-dessous

Certains d’entre vous possèdent-ils des parts

Oui

Est-il facile de revendre facilement ces parts

Non pour plusieurs raisons

La 1ère est que de par la nature de son sous jacent la SCPI n’est pas un placement liquide

La 2nde est que récemment Spirica a modifié l’avenant de souscription. Ci-dessous l’extrait

L’assureur peut à tout moment interdire temporairement les rachats partiels ou arbitrages sortants du support. L’assureur se réserve le droit d’appliquer les éventuelles futures réglementations susceptibles de permettre une limitation de la liquidité des supports en cas de rachats totaux.

On voit que pas mal de « vieilles » SCPI sont en grande difficulté et baissent considérablement leurs parts.

L’âge d’une SCPI n’a aucun lien avec le risque de baisse de prix d’une part. Ce risque est uniquement dicté par l’évolution du marché de l’immobilier en France / Europe.

Il y a des vielles SCPI dont le prix de part n’a pour le moment pas changé malgré la récente hausse des taux d’intérêts.

Il n’y a donc pas à prévoir une revente au bout de 5 ou 6 ans.

SI vous étudiez les SCPI disponibles au sein de Spirit 2 dont le prix de la part a corrigé vous trouverez de nombreux points communs entre elles qui expliquent mieux pourquoi elles ont subi la tempête quand d’autres paquebots ont navigué plus facilement en mer agitée.

Pour terminer je rejoins globalement l’avis de @SaintBol J’ajouterai simplement un aspect diversification d’un patrimoine financier qui est la raison pour laquelle j’ai choisi cette classe d’actif et un second aspect pas toujours vrai (CF hausse des taux 2022) de décorrélation des marchés financiers.

Bonne journée ![]()

2 « J'aime »

Merci pour vos réponses ![]() . Ça va me faire réfléchir à investir… ou pas en SCPI sur ass-vie. Ou faire dans la simplicité : Fonds euro + ETF et basta ! À voir…

. Ça va me faire réfléchir à investir… ou pas en SCPI sur ass-vie. Ou faire dans la simplicité : Fonds euro + ETF et basta ! À voir…

Pas du tout.

C’est exactement mon avis.

Absolument, et s’attendre à pouvoir liquider quand on veut, c’est s’exposer à des désillusions inattendues, même en AV.

Une SCPI n’est décidément pas à manier comme un ETF World/SP500:

- c’est un horizon d’investissement finalement aussi long (disons 10 ans) mais avec une espérance de gain plus faible

- c’est peu liquide par nature, et même en AV on peut avoir des surprises désagréables (tout le contraire d’un ETF World)

- ce n’est pertinent que pour toucher des loyers régulièrement sur le très long terme, pas pour voir une valeur liquidative monter

- mais ça permet d’utiliser le levier, puisque l’immo (même en SCPI) est une catégorie d’actifs qui permet de s’endetter fortement (et ça pour acheter des actions c’est pas la même histoire). Il y a donc ici un avantage… mais seulement en direct, donc pas en AV ; mais dans ce cas la fiscalité est merdique, pas d’abattement comme en AV, et sur le long terme (bref, on a le choix de l’embarras).

Oui, au fond le problème des «vieilles» SCPI, c’est surtout le problème des SCPI qui ont collecté fortement en sortie de Covid, à mon sens:

- plein de pognon qui arrivait en masse juste après le Covid

- des gérants qui ont laissé les vannes ouvertes plutôt que de fermer leur SCPI en entrée

- … et qui ont donc investi ledit pognon frais dans tous les biens disponibles, dans un contexte de taux hyper bas, donc propices à l’envolée du marché immobilier (et des actifs tangibles en général) ; bref en achetant tout et n’importe quoi à n’importe quel prix

Sauf qu’ensuite, toujours à mon sens:

- inflation → remontée brutale des taux

- baisse des surfaces louées par les locataires (cad les entreprises) en matière d’immo de bureau (là où sont investies une bonne partie des SCPI de rendement)

- fragilisation des finances desdites entreprises (hausse des taux, climat des affaires, etc) → ça commence à réclamer des mois gratuits, voire à payer moins régulièrement, le taux d’occupation financière commence à baisser dans certaines SCPI

- Bref, chute du marché immo (et notamment de bureau) → chute des valeurs de reconstitution des «vieilles» SCPI gavées de biens achetés trop chers → chute des prix de part (sur des produits présentés comme très sûrs!)

- Les acheteurs en AV, sûrs de la liquidité, arbitrent massivement en sortie aussi bien les SCPI que les SC/SCI gavées de SCPI → les institutionnels vendent massivement les parts de SCPI concernées → lesdites SCPI se retrouvent incapables de payer lesdites parts en sortie, les parts sont bloquées, le marché des parts est bloqué

- Lesdites SCPI doivent vendre à la casse leurs meilleurs actifs (sinon ça se vend pas du tout), et se retrouvent à garder les boulets. Autant dire que ça ne va pas arranger la suite de leurs affaires. Et bien entendu, leurs valeurs de part continuent donc de baisser.

- La chute des valeurs de part fait monter artificiellement le rendement en % desdites SCPI. Mais le taux d’occupation financière commence à baisser dans certaines, et à un moment donné ça va finir par se voir et les loyers servis pourraient bien baisser. Ça pourrait ne pas pas aller en s’arrangeant pour certaines, encore une fois (un vrai cercle vicieux).

- Les SCPI qui sont gagnantes sont celles lancées très récemment, car elles se retrouvent à pouvoir acheter à prix cassés les meilleurs actifs des autres. Mais on ne peut pas dire que ce soit grâce à leur bonne gestion, c’est plutôt un coup de bol.

- Corum semble avoir privilégié les biens de seconde catégorie à pas cher mais avec des locataires à baux déjà en place, y compris ces dernières années, donc leurs SCPI semblent aller bien. On verra dans le futur si c’est vraiment vrai ou s’il y a anguille sous roche.

Ça se respecte tout à fait, mais autant pour de l’ETF World on sait qu’il faut juste rester investi (Time in the market beats timing the market) sous peine de manquer les jours de fortes remontées des marchés, autant en SCPI/immo il y a de la visibilité à plus long terme mais qui exige une gestion un peu active si on est concerné par le prix de part (et ce n’est pas lazy/passif, les années de taux bas ont été un trompe-l’œil).

6 « J'aime »

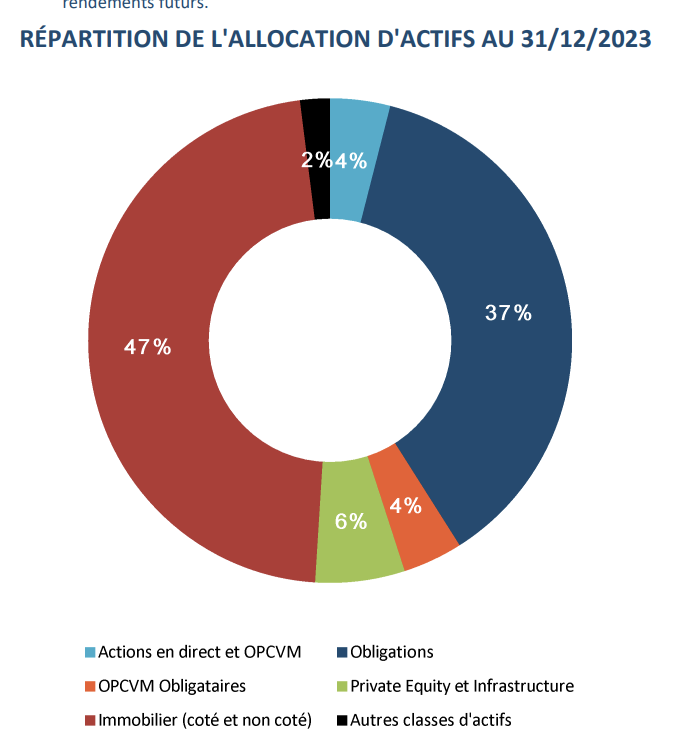

Je me permets de rajouter un autre point qui personnellement m’inquiète très fortement pour mes contrats chez Linxea / Spirica : la contagion de la crise des SCPI aux fonds euros.

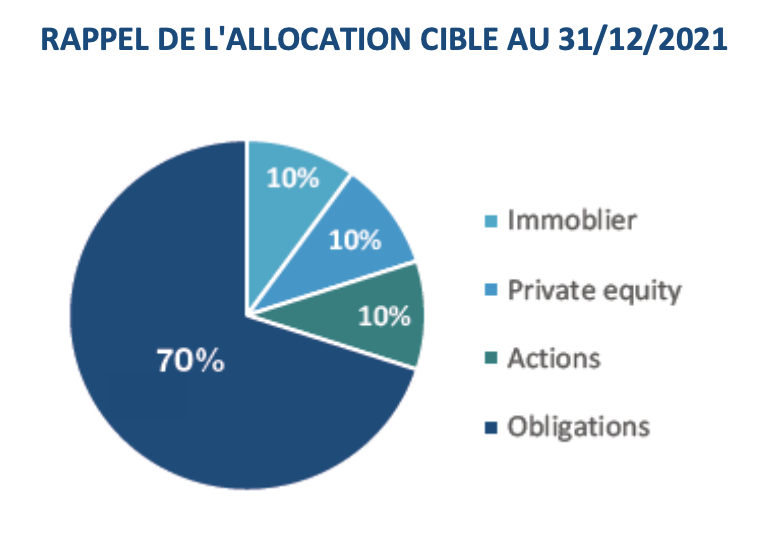

Explications : dans un univers où la liquidité des UC immo est garantie par l’assureur, et où tout le monde cherche à vendre ses SCPI, l’assureur se voit contraint de « ravaler » les SCPI en les faisant porter au bilan du fonds général / fonds euros. C’est ce qu’il s’est passé sur pas mal de contrats très exposés « immo », et Spirit 2 ne fait pas exception à la règle : l’immo représentait près de 50% du fonds euros fin 2023, alors que la cible d’allocation du fonds nouvelle génération n’est que de 10% en immo…

Ce qui est très au-delà de la cible et amène des questions assez critiques en termes d’ALM et de rendement. On attend encore les chiffres à fin 2024.

La décision récente de Spirica de ne plus garantir la liquidité conforte mon inquiétude. Avec une surexposition à l’immo et une sous-exposition aux classes d’actifs ayant bien performé en 2024 (actions et obligations), je ne serais pas surpris que le taux servi sur le fonds euro NG soit décevant cette année.

Suis-je le seul à m’inquiéter ?

1 « J'aime »

Me concernant je suis un peu perdu aussi.

Je souhaite ouvrir une AV Linxea avec 35k€, je pense en mettre:

- 15k sur la poche liquide Ostrum ultra short plus au lieu du fond euro

- 10k de SCPI (Remake/Iroko) notamment car pas de frais d entree. Pour revenir au sujet du poste, si au bout de 5 ans, j ai pris les loyers + part revalorisé de 5% supposons, je ne vois pas ce qui te pénalise à les céder comme un actif plus liquide. Sur les SCPI à 12% de frais d entree OK mais sur ces scpi sans frais d entree, la détention longue durée est moins obligatoire. Si on part du principe qu’il y a une crise immo dans 12/15" ans, autant vendre avant par exemple. Une fois que c est la crise, la je suis d’accord c est trop tard.

- 5k en obligations et produits structurés

- 5k en Private Equity, je connais mal cette classe d actif mais ça permet de dynamiser, diversifier et decorrele de la bourse

Vous en pensez quoi

C’est juste, mais d’ici un mois on saura à quoi s’en tenir.

Ne pas oublier qu’un taux de Participation aux Bénéfices se décrète: ils ont des réserves et ils peuvent toujours déshabiller Paul pour habiller Jacques.

Bonne remarque qui m’a conduit à creuser le point.

Spirica fait partie des assureurs vie les moins bien dotés en réserves en France, avec un taux de PPB sur encours de 2,84% à fin 2023, soit le 46e parmi 48 assureurs (sic!) benchmarkés en France ici.

Predica (qui fait partie du même groupe, Crédit Agricole Assurances) est pour le coup bien mieux doté à 10,29%, mais j’ignore totalement les règles de fongibilité des enveloppes. En tout état de cause basculer de la PB provisionné par les assurés Predica au bénéfice des assurés Spirica me paraîtrait un tantinet injuste - mais si je peux en bénéficier pourquoi pas ![]()

Je ne suis pour autant pas rassuré et j’envisage sérieusement de rebasculer mes versements en fonds euros à un assureur moins exposé à l’immobilier et mieux doté en réserves. Et tout cela me fait globalement fortement douter de la qualité du fonds euros proposé sous Spirit 2, qui est pourtant le contrat le plus recommandé ici comme ailleurs.

Nous verrons bien lors des annonces ![]()

Oui, il n’y a plus longtemps à attendre pour connaitre les taux de PB, et puis on aura les rapports 2024 des fonds € en février/mars.

« On aura les rapports 2024 des fonds € en février/mars ». Ah bon, pas avant ? Ça ne m’arrange pas ça. J’avais une belle somme à investir (vente appartement) et j’attendais justement les résultats des fonds en euros (même si ce n’est bien sûr pas le critère) pour savoir vers quoi me diriger.

Je prends le sujet en cours de route. J’ai ouvert mon AV chez Linxea suite à une réallocation de mes actifs. J’ai fais le choix de Linxea pour le choix de SCPI. Mon objectif est une détention long terme en privilégiant le réinvestissement de mes dividendes / loyers afin de faire fructifier mon épargne. Contrairement à une idée que j’avais en tête, visant à détenir les parts en directe entrainant une hausse de mon TMI, j’ai choisi l’AV pour sa fiscalité avantageuse. Je précise que je ne compte pas revendre mes parts dans la précipitation. On peut certe perdre sur une année, mais comme l’on aime le rappeler bien souvent, c’est dans les moments de crise que de belles affaires se font.

Donc moi qui compte ouvrir un Spirit2 le week end prochain, vous me conseilleriez d attendre ?

« Si au bout de 5 ans, j’ai pris les loyers + parts revalorisées de 5% supposons, je ne vois pas ce qui te pénalise à les céder comme un actif plus liquide ». C’est exactement où je voulais en venir en lançant le sujet. Mais si effectivement les assureurs commencent à mettre leur véto sur les ventes de parts, là c’est plus la même musique…

Ah oui s’il y a une crise et que tout le monde veut sortir c est trop tard.

Mais sur Iroko et Remake, sans frais de souscription, ce n est plus forcément dédié à de l investissement long terme (minimum 3 ans) mais après y a pas plus d intérêt à rester longtemps contrairement aux scpi classiques.

Si j’achète Iroko à 200€, que j’encaisse les loyers pendant 7 ans, qu’elle est revalorisé à 210€ (et fonce le rendement risque de diminuer) je peux vendre pour enregistrer mes gains, éviter une future crise et aller sur un autre actif.

Ce serait une stratégie qui se tient non ?

De mon côté je conseillerais en effet d’attendre. Normalement le taux de PB 2024 devrait être connu courant/fin janvier selon les contrats, et c’est quand même une info importante dans le choix d’une AV (les deux autres paramètres étant selon moi : les frais et la gamme d’UC).

Peut-être que je me trompe complètement et qu’il n’y a pas d’inquiétude à avoir, mais en l’absence de réserves et avec cette exposition à l’immo je ne vois pas bien d’où Spirica pourra tirer sa PB. La réponse plus complète est sans doute à chercher dans la composition plus granulaire des 50% d’immo du fonds NG : j’imagine qu’il y a pas d’équipes qui ont sué chez Spirica en 2024 pour céder le bousin en matérialisant des plus values ![]()

Evidemment ce n’est pas la même limonade si on parle d’immobilier prime à Paris centre ou de tours vides à la défense… Mais j’imagine qu’ils ont surtout subi une décollecte sur des SCPI pourries, donc l’inquiétude demeure.

Si un assureur-vie passe dans le coin qu’il n’hésite pas à nous éclairer ![]()