Bonjour à tous,

Je souhaitais partager un projet personnel sur lequel je travaille depuis plusieurs mois : Stellaris. C’est une application de gestion de portefeuille systématique que j’ai conçue avec un objectif simple : rendre accessibles à tous des approches longtemps réservées aux fonds institutionnels.

Ces stratégies (momentum, pondération par l’inverse de la volatilité, filtres de tendance…) sont utilisées depuis des décennies par les grands gestionnaires quantitatifs, mais elles restent peu documentées et largement inaccessibles au grand public. Stellaris est une tentative de changer cela.

L’application est accessible gratuitement via ce lien (disponible en anglais et français) : https://stellaris.streamlit.app/

Ce que permet l’outil :

-

Backtesting massif : L’outil teste environ 1 100 stratégies différentes sur 25 ans de données (source : Yahoo Finance), en faisant varier des paramètres clés : méthode de classement des actions, schéma de pondération (équilibrée, momentum, inverse volatilité…), concentration sectorielle, zone géographique, stop-loss, fréquence de rééquilibrage, etc.

-

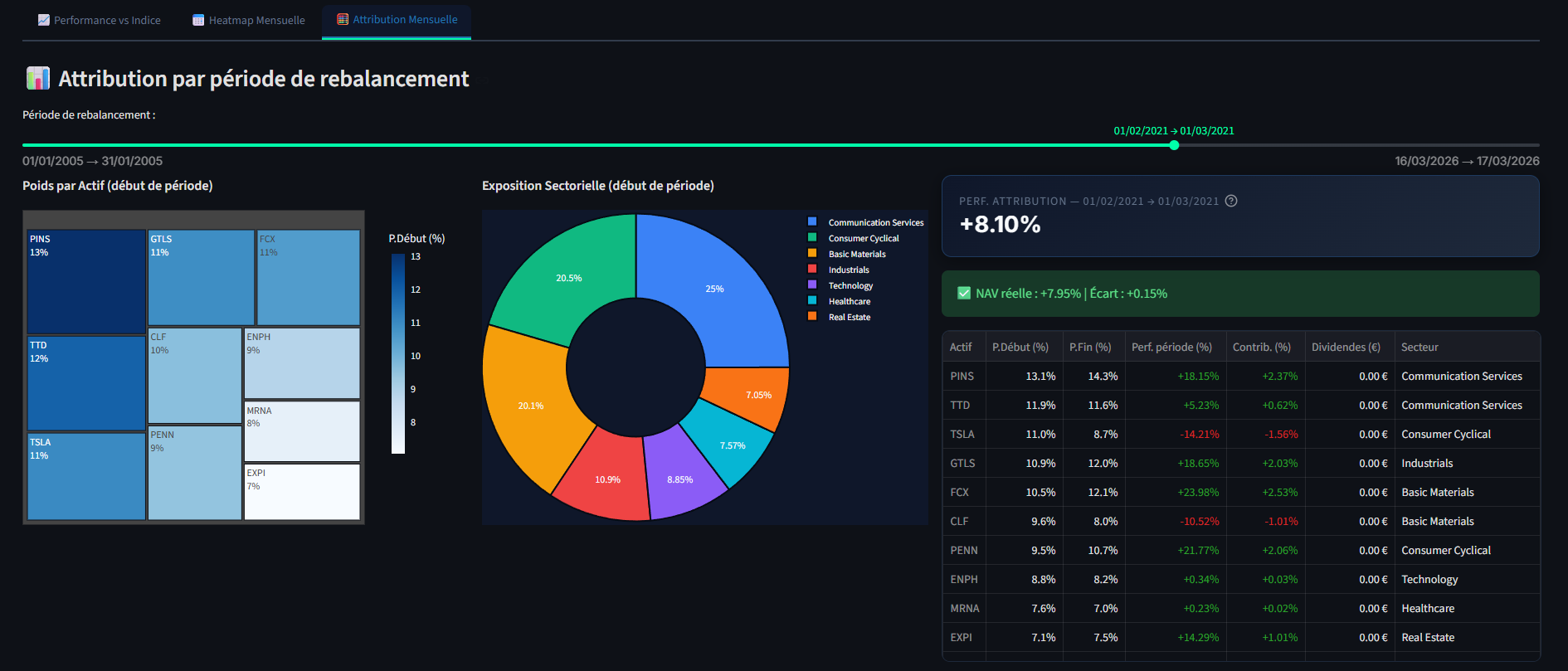

Visualisation comparative : Chaque stratégie est visualisée avec une comparaison par rapport à un indice de référence (benchmark).

- Transparence historique : Les utilisateurs peuvent inspecter rétroactivement la composition du portefeuille à n’importe quelle date et suivre la performance des actifs sous-jacents.

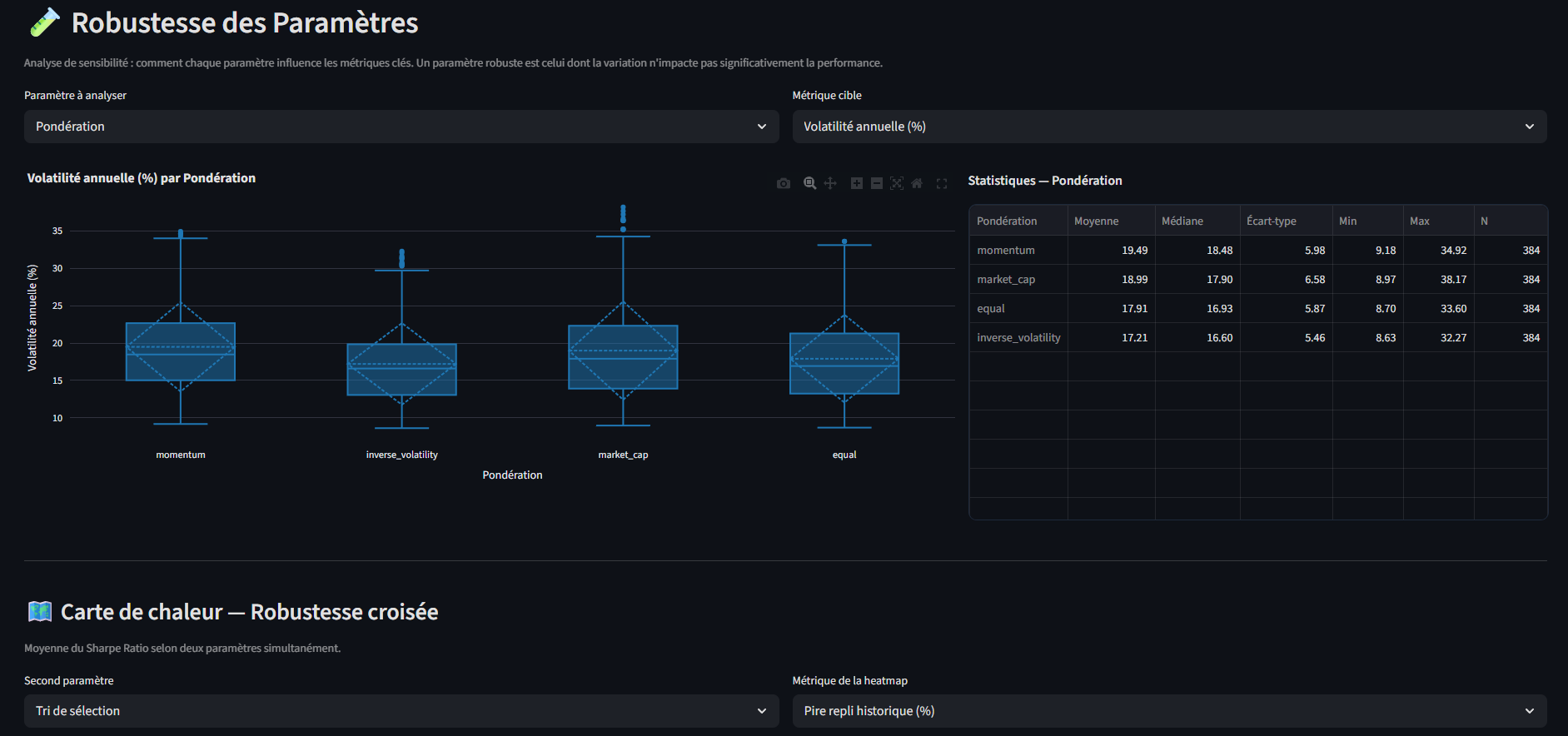

- Analyse de robustesse : L’application permet de tester la robustesse des paramètres via des métriques classiques : ratio de Sharpe, volatilité annualisée, drawdown maximum. Cela permet de valider des intuitions concrètes : une stratégie momentum surperforme-t-elle la pondération par capitalisation boursière ? Les seuils de moyenne mobile ont-ils un impact significatif ?

- Module « Fonds de fonds » : Enfin, un module dédié permet de combiner plusieurs stratégies avec des pondérations personnalisées (définies à l’initialisation) — pour mélanger différentes zones géographiques ou styles de gestion, par exemple — et de simuler par-dessus un plan d’épargne programmé (DCA).

Limites méthodologiques

L’univers provient des tickers actuellement cotés sur Yahoo Finance, ce qui signifie que les entreprises radiées ou en faillite sont absentes (biais de survie résiduel). Le filtre de capitalisation boursière réduit cette distorsion, mais ne l’élimine pas. La littérature académique estime cet impact à environ 1 à 2 % par an.

Au-delà du biais de survie mentionné, voyez-vous d’autres biais méthodologiques qu’il serait pertinent d’adresser ?

N’hésitez pas à partager vos retours ici ou directement via l’application.

Les données utilisées sont des données de marché publiques (Yahoo Finance) à des fins éducatives uniquement. Les backtests incluent des frais de courtage estimés à 0,3 % par transaction, mais ne tiennent pas compte du slippage ou des spreads réels (bid/ask) — les performances passées doivent donc être considérées comme des limites hautes théoriques.

Développé avec Python, Streamlit et pandas.