Grande étape pour nous aujourd’hui : la souscription en gestion libre de Finary Life est désormais disponibleen bêta privée.

Nous avons commencé à ouvrir l’accès aux utilisateurs inscrits sur la liste d’attente, mais nous voulions aussi réserver une place à la communauté. Si vous êtes intéressé(e), laissez un commentaire ci-dessous et nous vous ajouterons à la file.

Ce qui est disponible dès aujourd’hui :

Plus de 700 supports : fonds, ETFs, private equity

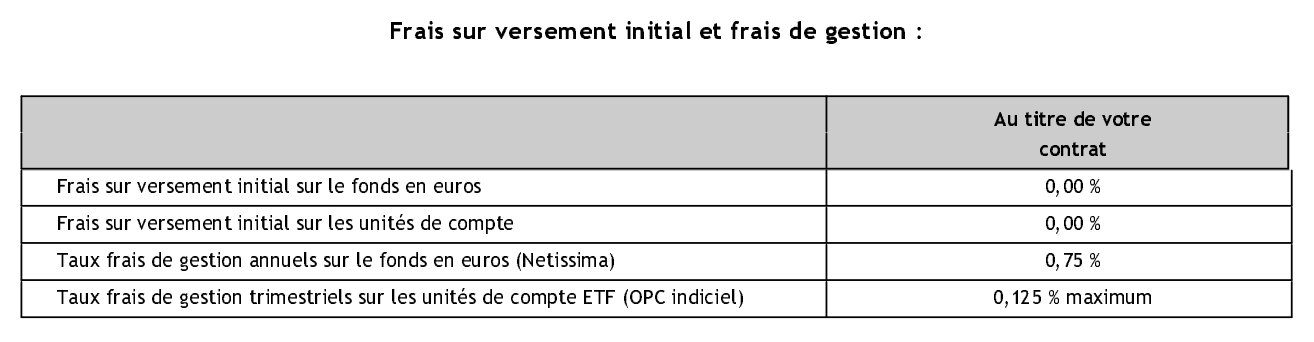

0,50 % de frais de gestion sur les unités de compte annuels, parmi les plus bas du marché

Le fonds en euros Netissima jusqu’à 4,5 % de rendement net* en 2026 et 2027

Le tout piloté depuis Finary, avec le reste de votre patrimoine

Quelques points à connaître sur cette avant-première :

Les versements, rachats et les arbitrages ne sont pas encore gérés directement depuis Finary pendant la beta ; ces actions restent disponibles depuis votre espace Generali

Les actions ne seront pas disponibles à la souscription, mais accessibles via les versements libres une fois le contrat ouvert

Vous avez déjà un contrat Finary Life en gestion profilée ? Encore un peu de patience, vous pourrez bientôt basculer en gestion libre.

Manifestez-vous en commentaire si vous souhaitez rejoindre la bêta, et n’hésitez pas à poser vos questions / retours.

\*Détails

Hors prélèvements sociaux et fiscalité. Boost de 1,5 % net sur le taux de participation aux bénéfices sur les versements réalisés entre le 1er janvier et le 30 juin 2026 sur le fonds Netissima pour les années 2026 et 2027. Les versements ne doivent pas provenir d’un rachat effectué sur un contrat Generali, ni être issus d’un transfert pacte.

L’investissement sur les supports en unités de compte comporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Le contrat d’assurance-vie e-vie est un contrat d’assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances.

Bonjour Corentin, la gestion libre est accessible aux nouveaux clients, il faut donc ouvrir un nouveau contrat.

Pour basculer votre contrat de gestion profilée à gestion libre il faudra encore un peu de patience

Je sais qu’il n’y a pas que les frais dans la vie mais, est ce que vous avez prévu de baisser les frais pour vous rapprocher des dernières offres du marché ?

Je pensais à Lucya CNP et Louve infinity à date sur les frais avec des avantages et des inconvénients pour les deux.

Les offres sont récentes mais il y aura probablement une réponse de Linxea et d’autres et je trouve dommage de voir Finary qui parle beaucoup d éliminer les frais de ne pas être dans les leaders là dessus

Bonjour, le minimum de versement est de 150€ avec les versements programmés activés. Sinon il est de 300€, exactement comme la gestion profilée que Finary propose déjà.

Bonne question Thibaut, et c’est une remarque qu’on entend. Les frais sont un sujet qu’on prend très au sérieux.

On a conçu Finary Life avec un positionnement clair : des frais transparents et compétitifs ainsi qu’une large gamme de supports. On sait que certains acteurs sont récemment devenus très agressifs sur les frais de gestion.

Ce qu’on peut dire : on continue d’optimiser la structure tarifaire au fur et à mesure qu’on scale. C’est précisément ce que nous avons fait il y a quelques mois en réduisant les frais de gestion des UC à 0,5%, toujours sans frais de transaction. Pas de promesse sur un calendrier précis, mais ce n’est clairement pas un sujet fermé.

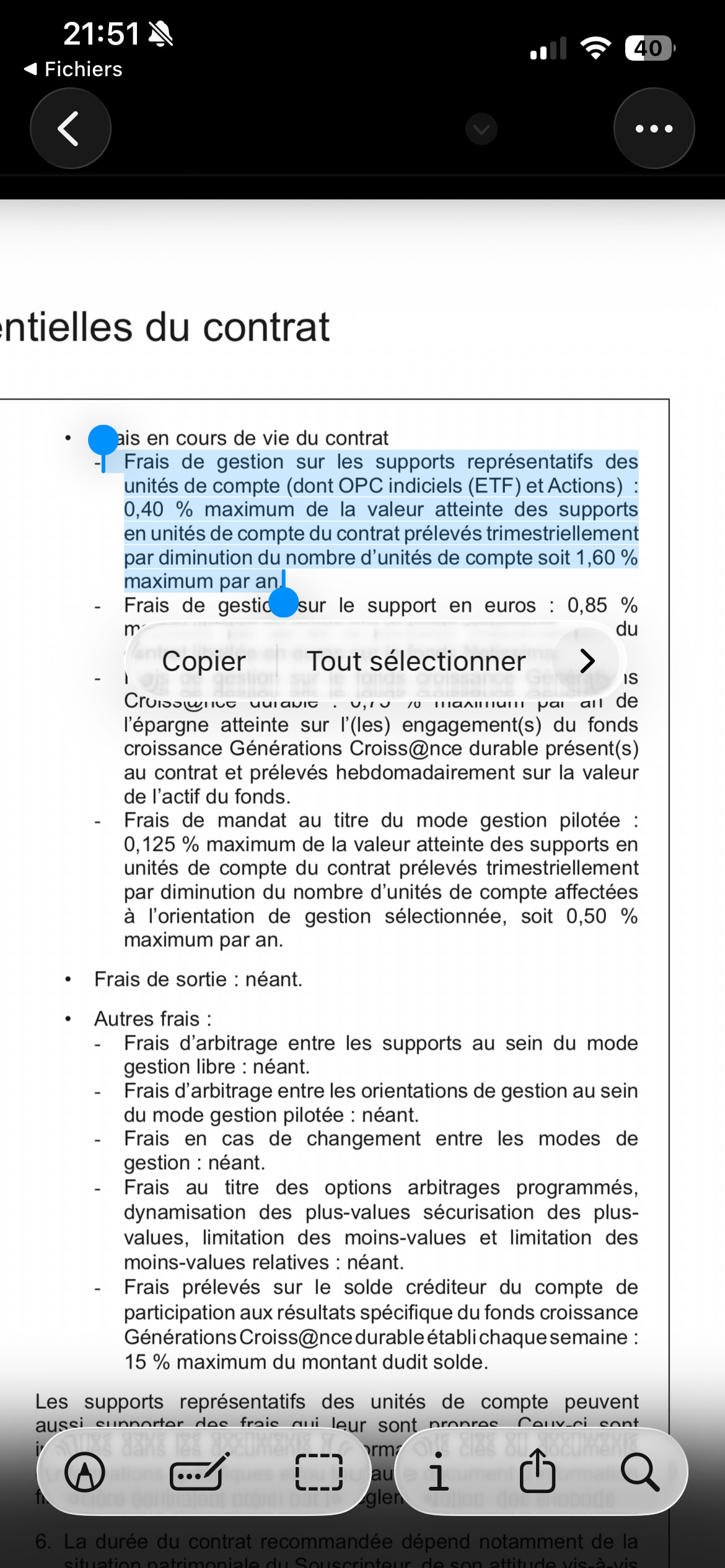

Ce document correspond aux Conditions Générales du contrat e-vie, le contrat Generali distribué dans le cadre de Finary Life. Il prévoit des frais de gestion maximaux que les distributeurs peuvent appliquer sur les unités de compte : jusqu’à 1,6 % par an (soit 0,4 % par trimestre).

Finary applique 0,5 % par an, bien en dessous de ce plafond.

Ces frais affichés reflètent donc la limite contractuelle du contrat e-vie, pas ceux de Finary Life. Pour rappel, c’est ce même contrat qui est en place depuis le lancement l’année dernière. Une fois la souscription validée par Generali, un avenant de “Conditions Particulières” est émis, détaillant les frais réellement appliqués. En voici un exemple.