Hello la communauté, je suis en train de prendre connaissance d’un nouveau contrat d’assurance vie : frais sur unités de compte de 0.30 % avec des ETF ! Un poisson d’avril ? Lucya CNP - Lucya

Frais qui sont d’ailleurs prélevés quotidiennement. L’encours diminue donc d’un pouillème sur chaque UC chaque jour.

Ça reste une AV, encore faut-il en avoir réellement besoin… et l’interface de gestion reste une calamité, vu que ça sera probablement la même que Lucya Cardif…

Comme j’avais cliqué sur la doc, ils m’ont rappelé. Je leur ai posé la question sur les loyers de SCPI, ils ne savent pas, ils se renseignent.

Le successeur de LUCYA CARDIF et LINXEA SPIRIT 2 ?

L’intérêt du PEA quand on peut avoir beaucoup plus de choix pour des frais qui sont pour le coup quasi identiques ? (0,33% annuel ETF S&P 500 mais possibilité de certificat or, fonds euros, SCPI…)

:: “À notre avis, Lucya CNP devient la meilleure assurance vie pour investir en ETF : seulement 0,30 % de frais de gestion annuels sur UC. Donc on peut investir par exemple sur ETF S&P 500 pour un coût total de 0,33 % par an (en comptant les 0,03 % de frais propres au fonds) ! Et sans frais d’investissement ni de désinvestissement ! Contrairement à Linxea Spirit 2 et Lucya Cardif qui font aussi partie des meilleures assurances vie mais qui prélèvent 0,10 % de frais de transaction sur ETF, en plus des 0,50 % de frais annuels sur UC.”

J’envisage de souscrire à Lucya CNP, qui me paraît, sur le papier, un contrat assez intéressant.

Pour satisfaire les contraintes du contrat, je pense à la répartition suivante :

40% Fonds Euro (pour profiter du bonus maximal, ciblé à 5.05% sur 2026 et 2027),

30% SCPI Iroko Zen (car il n’est pas possible d’excéder 30% de la valeur du contrat),

30% ETF (World ou S&P 500 / Euro Stoxx 600), avec un peu de monétaire pour arbitrer progressivement.

Ce qui me paraît positif :

Frais en Unités de Compte de 0.30% (contre 0.50% chez Linxea Spirit 2),

Pas de frais de transaction sur les ETF (alors qu’il y a 0.10% chez Linxea),

Pour la SCPI Iroko Zen, pas de délai de jouissance (contre 1 mois chez Linxea).

Ce qui me paraît négatif:

Pour les SCPI, minimum de versement (ou arbitrage) de 5 000 €, moins flexible que Linxea Spirit 2,

La distribution des loyers de la SCPI Iroko Zen est trimestrielle alors qu’elle est mensuelle chez Linxea,

Les frais de gestion des UC (0.30%) sont prélevés quotidiennement (alors qu’ils sont trimestriels chez Linxea).

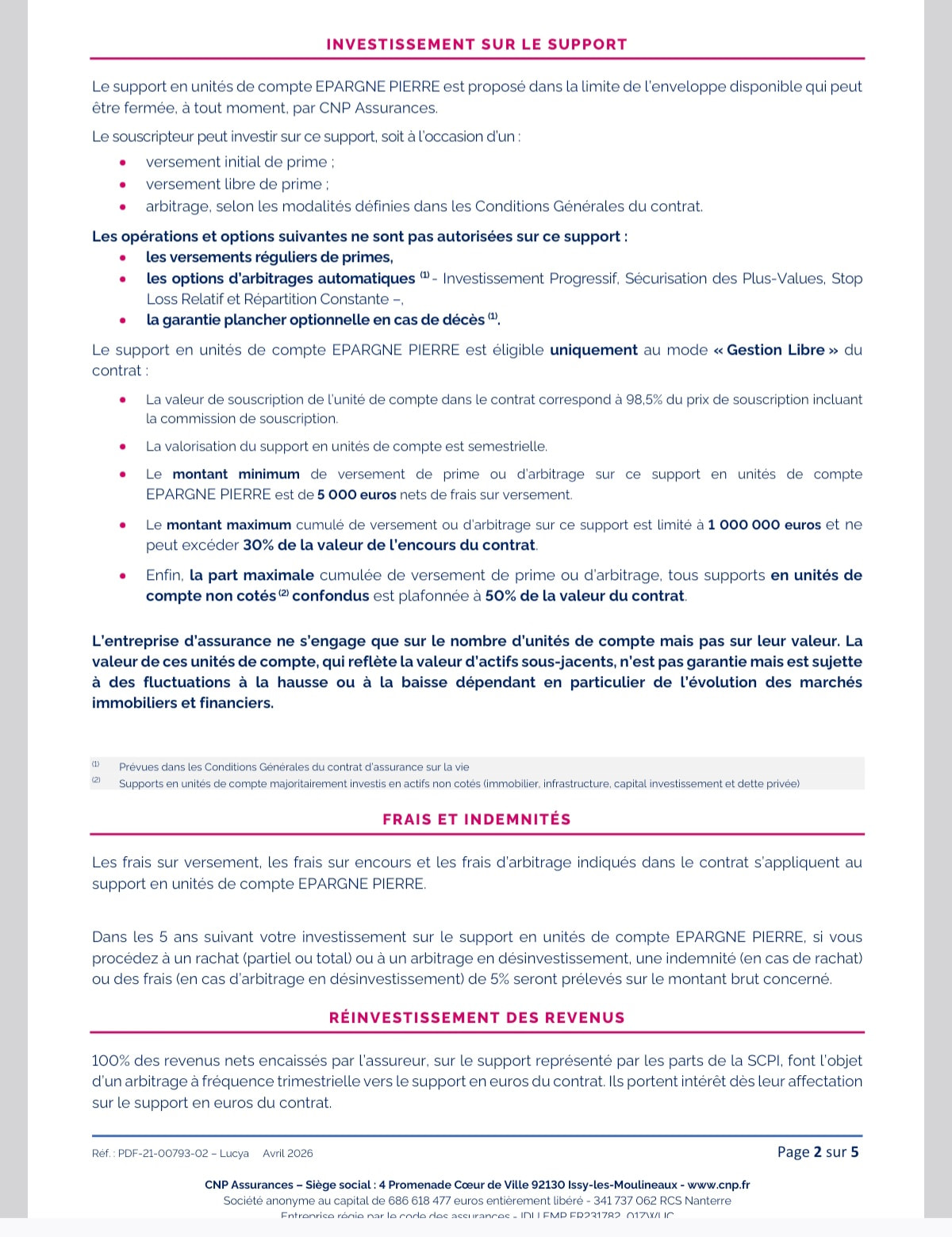

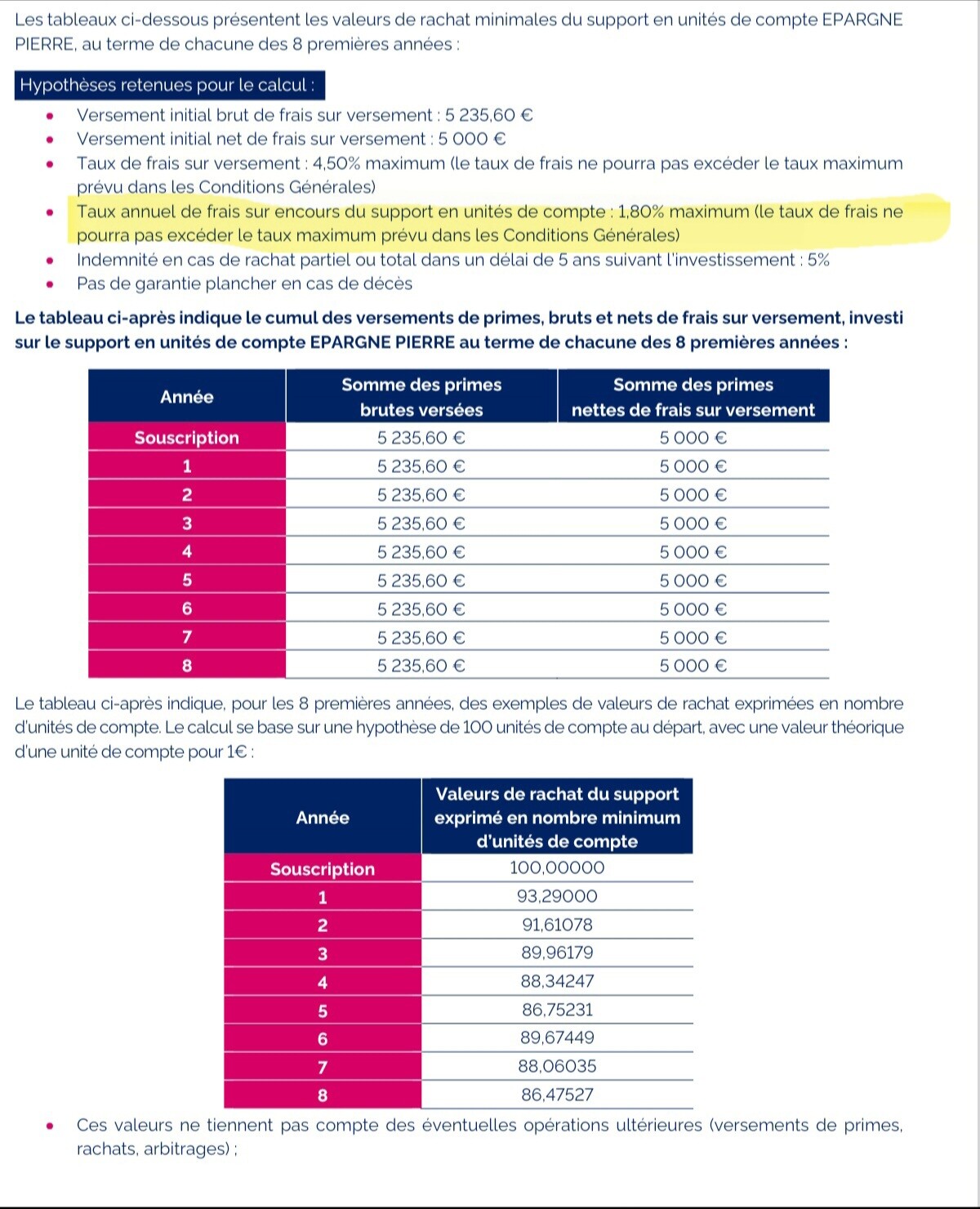

Ce qui porte à confusion dans leur Annexe sur la SCPI Iroko Zen, c’est leur exemple concernant la valeur de rachat, où Lucya mentionne, dans les hypothèses de calcul, 4.50% max de frais de versement et 1.80% max de frais sur encours. Je comprends que les conditions générales prévalent, à savoir 0% sur les versements et 0.30% sur l’encours, n’est-ce pas ?

J’ai bien noté que l’interface du courtier Lucya n’est pas la meilleure, et qu’il n’existe pas d’accès direct à l’interface de l’assureur CNP. Je me dis toutefois qu’ils ont encore quelques années pour s’améliorer avant que je n’aie réellement besoin d’effectuer un rachat partiel (qui, si j’ai bien compris, doit pour l’instant se faire manuellement).

Ma préférence serait évidemment que Linxea nous propose un Spirit “3” en s’alignant sur les frais.

Je viens de recevoir le mail aussi. Ca va bientôt devenir aussi intéréssant d’avoir une assurance vie qu’un PEA… Déjà que 0.5% de frais sur UC c’était intéréssant, Louve qui diminue à 0.39% et maintenant 0.3% c’est dingue. Après il faut voir les autres produits dessus bien entendu…

Ca parait fou, je pense souscrire, avant qu’ils se ravisent sur les frais en UC, Ce serait chouette que Spirica et Generalli baissent leur frais en UC en parralèle. Le modèle des frais bas serait donc viable ?

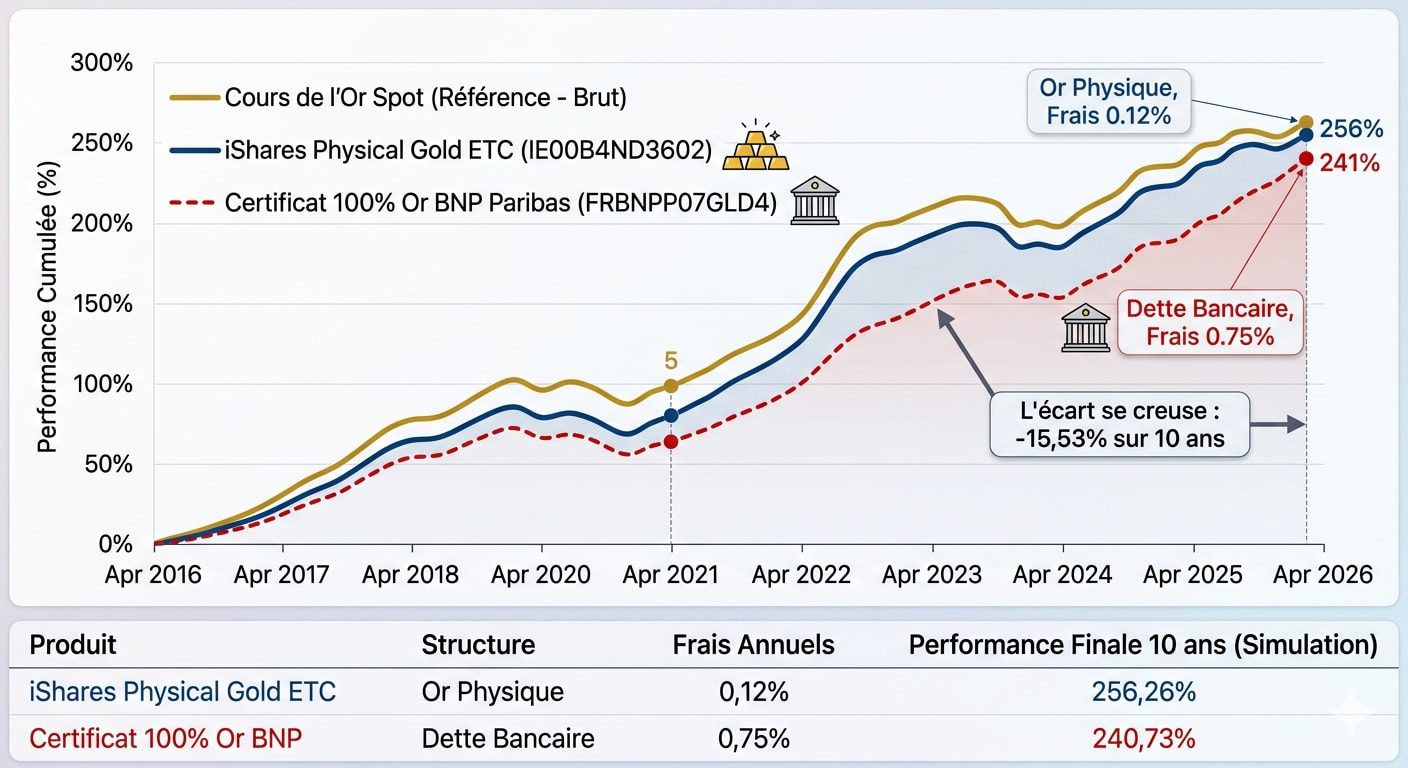

Pas d’ETC gold mais un certificat or et 15 ETF. Principaux indices représentés MSCI WORLD, S&P500, EuroStoxx 600, EuroStoxx 50, Nasdaq 100, Dax, MSCI China. Liste des supports : Liste des supports du contrat Lucya CNP

J’ai vu en effet qu’il existe un certificat or, mais par rapport à un ETC or, je préfère ce dernier. Déjà pour les frais, et puis, psychologiquement, le fait de savoir qu’il y a de l’or physique derrière un ETC est plus rassurant

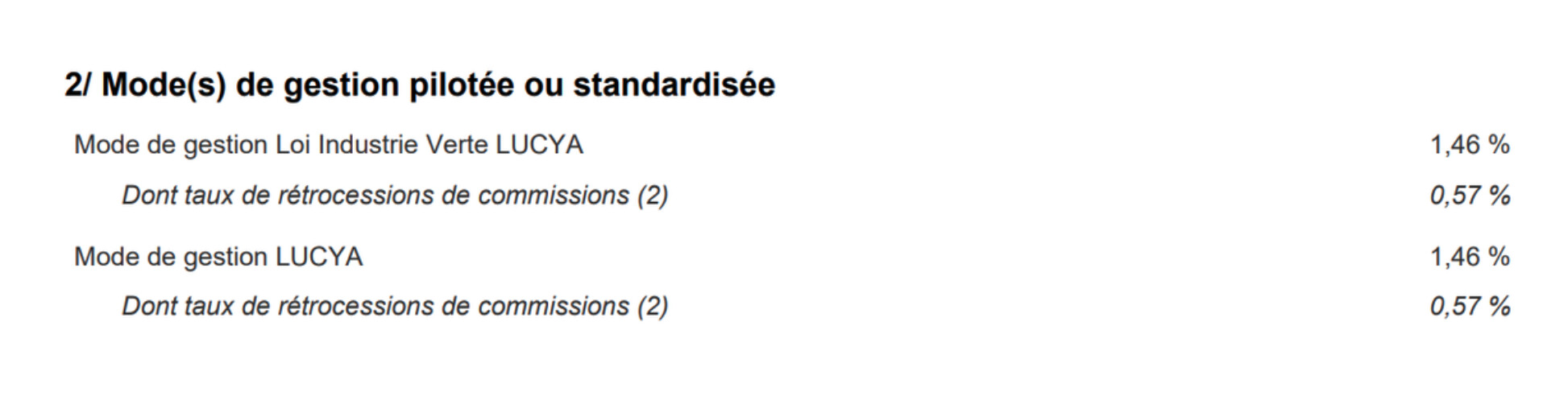

Réponse reçue de leur part concernant les revenus de scpi :100% des revenus versés sur le fonds €, mais des frais annuels sur encours élevés inscrits dans la notice des scpi : par ex 1,80 % pour Epargne Pierre

Je viens de souscrire à ce contrat pour y mettre uniquement des ETF, et quelques actions américaines dès que CNP me le permettra.

Pour du long terme, avec un ETF comme UBS Core MSCI World ETF (IE00BD4TXV59), dont le TER est de seulement 0,06 %, cette AV reste gagnante par rapport à un CTO, même avec 0,3 % de frais de gestion par an.

Pour ma part j’ai souscrit hier soir. N’ayant aucun produit chez lucya j’ai fait le parcours complet (profil investisseur etc…). La démarche est super simple, je vous conseille tout de même de repérer les UC que vous souhaitez avant car le tableau de sélection est pas hyper ergonomique.

Je les ai appelés, la durée de vie du contrat de 30 ans est juste une obligation des assureurs à préciser une durée, il se renouvelle automatiquement, aucun risque d’être forcé de racheter totalement.

J’ai également reçu la communication. En effet ça devient intéressant 0.30% sur les UC !! et pas de frais supplémentaire sur les ETF ! L’interface est Lucya : on est redirigé quand on est sur assurancevie.com.