Bonjour,. Un post pour mettre chacun votre allocation, vos enveloppes et votre age.

Je suis perpétuellement tiraillé dans mon allocation / diversification (hors RP que je ne considère pas comme un actif d’investissement) Cela donnera peut être des idées à certains aussi…

5 types de profil

A: Prudent (risque moyen allocation: 1-2/7)

B : Équilibré (risque moyen : 2-3/7)

C : Dynamique (risque moyen : 4-5/7)

D : Agressif (risque moyen : 5-6/7)

E : Suicidaire (risque moyen : 7/7, full crypto)

Pierrick - 38 ans - Profil Dynamique (suivant cette allocation)

Difficile de tirer des conclusions de ce sondage sans connaitre la situation immobilière de chacun et dans une moindre mesure le montant du patrimoine. 80% en action pour un patrimoine de 50K€ c’est pas la même que pour un patrimoine > 1 million €.

la répartition actuelle (hors RP et Cash ) est la suivante et est très proche de mon objectif:

« Actifs Risqués » (65%)

45% en actions principalement ETF mais un peu de stock picking en PEA

14% PE => en AV, diversifié sur 5/6 fonds

2% CRYPTO => BTC / ETH / XRP (max 5% sur Crypto)

Actifs Modérés (15%)

15% SCPI => en AV, diversifié sur 5/6 SCPI

Actifs Sécuritaire (20%)

5% Fond Euro

13% Obligations => seulement fond datés, diversifié sur 5/6 fonds là aussi

2% OR (max 5% sur l’OR)

je renforce grandement la partie action en DCA 3/4 et 1/4 sur Crypto/OR. Je fais de la réallocation tous les 6 mois environs si nécessaire.

Tout ça va fortement diminuer avec un projet de LMNP

Le Private Equity, c’était du patrimoine professionnel où je ne suis désormais plus qu’un investisseur. Principalement dans ma holding, mais il m’en reste aussi en PEA

Les stocks c’est principalement du MSCI World SRI en AV et un peu de MSCI World en PEA.

Le cash c’est du fonds Euros, du monétaire et des livrets, donc principalement de l’AV

Les bonds, c’est des obligations diversifiées sur AV et PEA

Real estate, c’est majoritairement ma RP et ma précédente RP en LMNP. Je considère que la RP est un investissement qui me sert un équivalent de loyer tous les mois (sans fiscalité et avec du levier !).

Private debt, c’est des obligations en énergies renouvelables. Détenu en direct.

Dans la nomenclature du topic, en écartant le Private Equity, ça ferait :

Risqué : 72% du patrimoine net (actions, dette privé)

Modéré : 50% (immobilier, obligataire)

Sécurisé : 31% (fonds Euros, monétaire, livrets)

Le tout fait plus de 100% car j’ai du levier (53% sur le financier et immobilier cumulés).

En termes de patrimoine net, on pourrait donc me classer en agressif (72% de « risqué »). En termes de brut, c’est plus du dynamique (46% de « risqué »).

Bonjour,

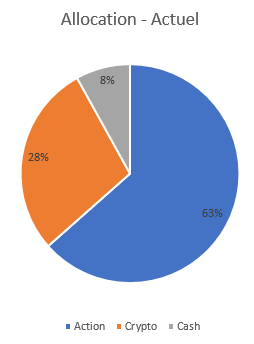

58 ans, profil dynamique voire agressif

Actions : 63%

Gestions alternatives / hedge funds / commodities / etc (qui dans mon cas, depuis 15 ans, ont bien performé, en étant très décorrélés des actions) : 18 %

Private equity & startups : 4%

Fonds euro & obligations : 9%

Immobilier : 5%

Cash : 1%

Le tout avec un peu de levier

Ca secoue pas mal quand il y a de la tourmente sur les marchés (2008 ou crise covid…), il faut avoir le cœur bien accroché …

Bonjour

J ai bientôt 47 ans et ma femme 45 ans

Je vise ces cibles :

-action 48%

-immo locatif et scpi 35%

-fonds euros et obligation 12%

-crypto 5%

Et fond d urgence de 10000€ soit 4 mois de dépense sur livret A. Ma femme et moi sommes fonctionnaires titulaires donc 4 mois me semble correct.

À l approche de la retraite je vise plutôt

-action 30%

-immo locatif et scpi 30%

-fonds euros et obli 30%

-crypto et métaux précieux 10%

Nous sommes propriétaires de notre RP qui est déjà payées

Ah, c’est intéressant, cette part d’alternatifs plus élevée que celle sur les obligations, @TonyB.

Quels genre d’actifs utilises tu, plus précisément ?

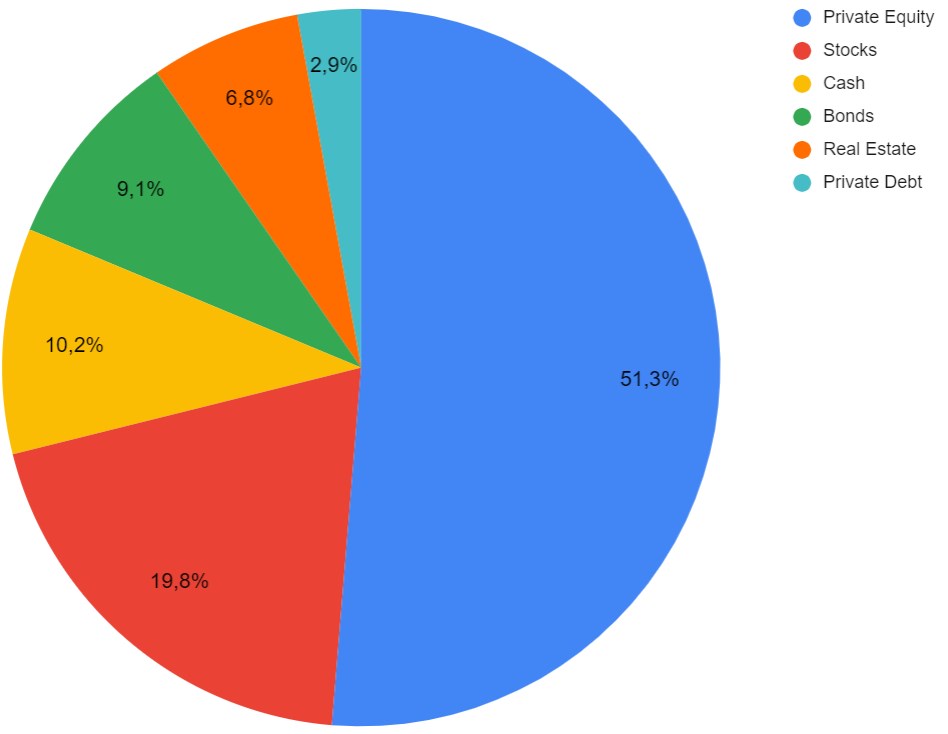

Effectivement cette part d’« alternatives » supérieure à la part des obligations a de quoi surprendre. En fait, je m’inspire, entre autres, pour définir mon allocation d’actifs de la logique de gestion des fonds « endowments » (exemple des grandes universités américaines (Yale, etc)) en complétant - un peu - actions et euro/obligations par du private equity et par un mix de fonds / investissements qui ont vocation dans mon allocation d’actifs à apporter un rendement un peu meilleur que le fonds euro / les obligations, tout en étant peu corrélés aux actions. J’ai adopté progressivement cette stratégie à partir 2008, avant j’étais simplement dans une logique classique de 75% actions, 25% obligations. En pratique, il s’agit d’un mix de fonds de types hedge / fonds d’arbitrage (fixed income, merger, convertibles) / positions long / short (exemple : long sur obligations indexées sur inflation, short sur obligations à taux fixe en 2020-2021 quand on a senti que l’inflation allait démarrer), etc, etc, le tout logé dans un contrat d’assurance vie luxembourgeois. A noter que ce ne sont pas des fonds ouverts au « retail » (fonds peu / pas réglementés, risqués, pas forcément liquides, ouverts uniquement à des investisseurs accrédités) et donc pas une stratégie facilement réplicable, je pense. Mais sur 15 ans, j’ai eu la chance qu’elle remplisse les objectifs que je lui avait fixés.

C’est marrant, j’étais sur le modèle de Stanford puis j’ai dévié il y a quelques années en réduisant la part des obligations et absolute return tout en augmentant la part du Private Equity.

En effet, je suis un peu limité aux actifs retail pour le moment. Si je remplis les conditions de montant, je ne peux pas justifier d’une expérience pro en finance.

Je me console en me disant que mon problème prioritaire est plus la liquidité que la volatilité et que ça me laisse du temps pour me muscler sur le sujet.

D’ailleurs, qu’entends tu par « pas forcément liquide » sur ces actifs ?

Effectivement, ce que je fais a sans doute un intérêt limité pour la plupart des investisseurs (je fais aussi cela parce que j’ai un goût certain pour le sujet). A vrai dire, tant qu’on est en phase d’accumulation, la volatilité n’est pas un problème majeur (sous réserve de tolérer émotionnellement les grosses chutes de valo du portefeuille et de rester raisonnable sur le levier du crédit - il ne faut pas que ça empêche de dormir la nuit…). Dans mon cas, ne travaillant plus depuis quelques années, la volatilité était un peu plus un enjeu, car je voulais réduire mon « sequence of return risk » (le risque d’affronter plusieurs années de mauvaises performances alors que je vis sur mon portefeuille) sans réduire trop la performance attendue. Ce que j’entends par « pas forcément liquide » : le fait qu’une partie de mes placements alternatifs sont dans des fonds qui n’offrent que des fenêtres de sortie trimestrielle et / ou à préavis de 75 à 90 jours et / ou avec des possibilités pour le fonds de limiter les sorties ou leur affecter des frais si les montants sortis simultanément par les investisseurs sont trop élevés.

D’accord. En somme, c’est raisonnablement liquide sauf quand tu aurais le plus envie que ça le soit. Remarque, ça permet peut-être d’éviter de paniquer quand tes stocks prennent le bouillon en te forçant à rester investi, tout en réduisant le stress induit par les variation de valo, vu que c’est assez décorrélé ?

Tu aurais de la littérature à me conseiller sur cette classe d’actifs, @TonyB ?

Je vis aussi sur mon portefeuille perso, mais n’ayant pas encore pris de vrai bear dans la figure je n’ai pas encore subi les affres de la volatilité. Mon cortex travaille à persuader mon cerveau reptilien qu’au vu mon taux de retrait et de ma diversification, mon portefeuille aurait historiquement survécu et récupéré de tous les mauvais moments. Mais effectivement, je ne m’amuserais pas à ajouter du levier pour passer au-delà de 100% d’actions !

Oui, ce n’est pas très liquide, et normalement, dans une logique de gestion type « endowment », cette partie de l’allocation d’actifs a un horizon très très long terme (générations futures / plus de 30 ans), et n’a pas vocation à financer le train de vie de son vivant. Donc il vaut mieux ne pas se planter dans ses simulations de besoins de cash futurs et faire des stress tests dans pas mal de scenarios « pessimistes », pour ne pas découvrir qu’on a besoin de taper dedans au pire moment :)… (à mon âge, ayant vécu toutes les crises depuis 1987 et eu des « drawdowns » jusqu’à 60% de mon portefeuille… je fais des stress tests à -40, -60 et -90% sur actions…)… Rétrospectivement, ces placements ont pour moi bien joué le rôle d’amortisseur quand les marchés actions ont chuté (ex : en 2022, j’ai fait +5,6% sur cette classe d’actifs alors que les actions baissaient, et cette année je suis à +1,5%, alors que les actions s’envolent). Quelle littérature te conseiller ? Je ne sais pas trop dire, ayant fait une grande partie de ma carrière dans le secteur financier, je me suis familiarisé avec ces sujets au fil des années. Je fais l’hypothèse que tu connais bien les sujets d’allocation d’actifs (eg, Markowitz, Merton, Samuelson, Bernstein, etc) et de retraite / deccumulation (eg, Wade Pfau, Moshe Milevsky, nombreux sites Fire, etc) et que ta question porte plutôt spécifiquement sur la gestion alternative. Dans ce cas, quelques ouvrages d’introduction au sujet (mais peut être trop basiques si tu es déjà familier) : « Efficiently inefficient » de Lasse Heje Pedersen, « Investing amid low expected returns » de Antti Illmanen, « Alternative investments / the good, the flawed, the bad and the ugly » de Larry Swedroe. Ceci dit, si tu n’as pas travaillé dans le secteur financier, ou n’as pas une passion pour le sujet, la lecture risque de ne pas te passionner, c’est assez aride :). PS : je pense qu’il faut avoir vécu en vrai un ou deux bear markets pour avoir un bon sens de sa tolérance pour la volatilité et le niveau de levier avec lequel on arrive à dormir