Concernant l’incertitude actuelle vis-à-vis de l’évolution des marchés action (en même, y a-t-il des certitudes qd on parle d’actions… ;)) : j’adopte une stratégie DCA mensuel sur ETF world en mode « je n’en sais rien et je m’en fiche » (pour paraphraser un autre post).

En revanche, quand il s’agit d’une grosse somme en cash à investir (pour ma part + de 100k), pour quelle stratégie opteriez-vous ?

Lump sum = la loose si les marchés se mettent à baisser après le lump

DCA = OK mais on laisse une partie sur le bord de la route pendant un moment et peut-être que les marchés auront été haussiers

Je pense à une stratégie genre diviser ma poche en 3 → investir la poche n°1 immédiatement, investir la poche n°2 à une date que j’aurais prédéfini à l’avance (ex. dans un mois), et la poche n°3 idem (ex. dans 2 mois).

Ainsi, le cash ne reste pas dormant trop longtemps et je lisse qd même un peu dans les fluctuations du marché. Je ne sais pas si cela dit c’est une méthode très efficace.

J’ai à peu près la même situation actuellement, et c’est le choix que j’ai retenu pour ma part.

C’est peut-être purement psychologique mais perso c’est ce qui me convient.

J’ai fait un lump sum similaire en juin l’année dernière.

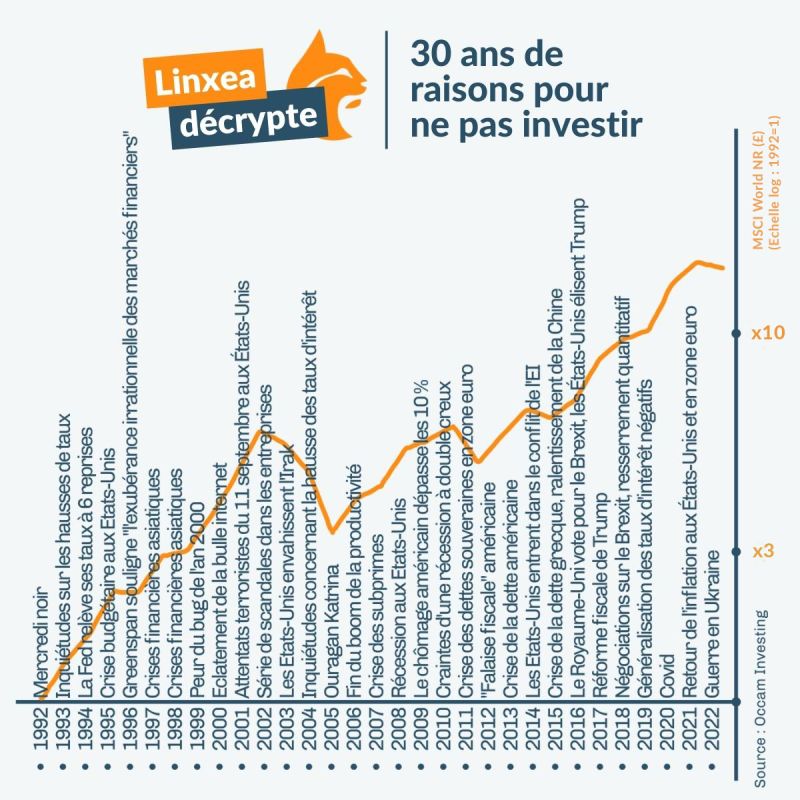

Même si le marché se retourne le lendemain il absorbe et remonte les jours suivants.

Regarde les graphes de lundi après l’annonce de Deepseek et mardi mercredi jeudi.

Au pire du pire 90% lumpsum et si le marché se retourne le lendemain tu peux réinjecter les 10% manquant.

La vrai question c’est : quelle est l’horizon de placement ? Et est-ce que tu peux dormir si tu perds 5K€ le lendemain ? Ça change quoi si tu le perds dans 2 mois. Et encore « perdre » on parle potentiel rien de définitif tant que ça reste dans le marché

L’image que j’ai en tête c’est : attendre 5 min que le nuage passe pour aller courir un marathon.

Bonjour,

Je me suis posé la même question que vous suite à un héritage (130 000 euros) fin décembre 2024.

Après recherches, conseils et mûre réflexion j’ai fait un LS sur 2 ETF PEA( 100 000 euros) le 13 janvier 2025 sur du moyen long terme (j ai 50 ans)

J’ai mis 20 000 euros en épargne de précaution.

Et les 10 000 euros restant vont servir pour compléter ou ajuster mon Dca.

@john55 Bravo ! C’est courageux. Puis-je savoir sur quels ETF les avez-vous investis ?

Je trouve ça judicieux de garder un peu de cash pour ajuster en cas de retournement.

@Elena J’ai investi sur 2 ETF capitalisant (boursobank pas de frais pour Ishare) horizon de placement 10/15ans

58% sur ETF iShares MSCI World Swap PEA UCITS ETF EUR (Acc) ISIN:IE0002XZSHO1 (5,87 €) >>lancé en mai 2024

reproduit l’index MSCI World et suit les actions de 23 pays développés dans le monde entier. (dont 73% exposé au USA)

42% sur ETF BNP Paribas Easy S&P 500 UCITS ETF EUR ISIN:FR0011550185 (28,99€)

reproduit l’index S&P 500 des 500 plus grandes actions américaines

J’ai conscience d’être exposé au USA, les 2 ETF sont pratiquement redondant.

Je pense rééquilibrer mon portefeuille dans les mois à venir.

il suffit d’attendre « juste » 5min pour profiter d’une course agréable, au lieu de partir mouillé bêtement

ca ne sert à rien de chipoter pour 5min alors que la course va durer des plombes, et que le nuage reviendra très probablement même si on temporise

moi personnellement, c’est le coté psychologique (comme beaucoup) qui me pose un souci.

J’ai pu par exemple profiter de la baisse du 05/08 pour injecter une petite somme (mais jamais assez)

maintenant qu’on est 20% au dessus et qu’on est dans un ATH, j’ai du mal à me dire: c’est maintenant que je fais un ALL IN (surtout de peur de faire tout de travers à tous les moments: ne pas profiter de la baisse, et après une prise de conscience… tout miser la veille d’un crash)

c’est ma difficulté avec le DCA que je suis depuis 1 an (DCA hebdo + panier investi sur du monétaire en attendant).

J’essaie de profiter des chutes ponctuelles pour injecter un peu plus (à -3, -4…), mais ces chutes gardent la valeur au dessus des valeurs « ordinaires » d’il y a 3 ou 6 mois.

Je suis à l’aise avec quoi ?

Très bonne question, en effet il est délicat de répondre à cette question, le fait est :

j’ai de l’argent de disponible qui perd de la valeur en dévalorisant

J’ai 40 ans bientôt et je n’ai plus le temps de cogiter, et de laisser la peur et le doute s’installer.

Je serais prêt à encaisser une perte de 20K, ce qui me laisse dubitatif ce sont les cours de bourse qui n’ont jamais atteint un tel sommet et qu’une hausse des taux d’intérêt précède historiquement un krach ou une correction sévère voir significative.

En fait ce que tu es prêt à encaisser c’est 20K de perte à un instant T. Mais si tu ne comptes pas sortir le cash dans les 15 prochaines années, si cela arrive la semaine prochaine ça ne doit rien changer… Ce qui est difficile c’est 20K de perte l’année qui précède le début du passage en distribution…

D’où la réduction du risque en fin de stratégie et.

Quelqu’un a posté ça dans un autre fil que je ne retrouve plus mais qui est génial :

Personne ne sait ce que demain nous réserve. On enchaîne quelque mauvaises journées mais à l’horizon des années devant nous ça ne représente techniquement pas grand chose finale.

Avant Hier j ai mis 10ke sur un etf wolrl…sur mon petit Pea.

Ça fait étrange cette baisse ,j en avais assez de cogiter et de m interroger quand je vois la progression depuis janvier …c est le jeu …une correction

Il s agit pour moi d un investissement a LT…

Effectivement cela fait tout drôle, maintenant tant qu’on ne sort pas c’est latent. Si c’est long terme d’autant plus la prochaine prise de position fera baisser le PRU.