Salut à tous,

Je me suis lancé dans la bourse depuis environ un an via un CTO et j’aimerais avoir vos avis et conseils sur mon portefeuille actuel.

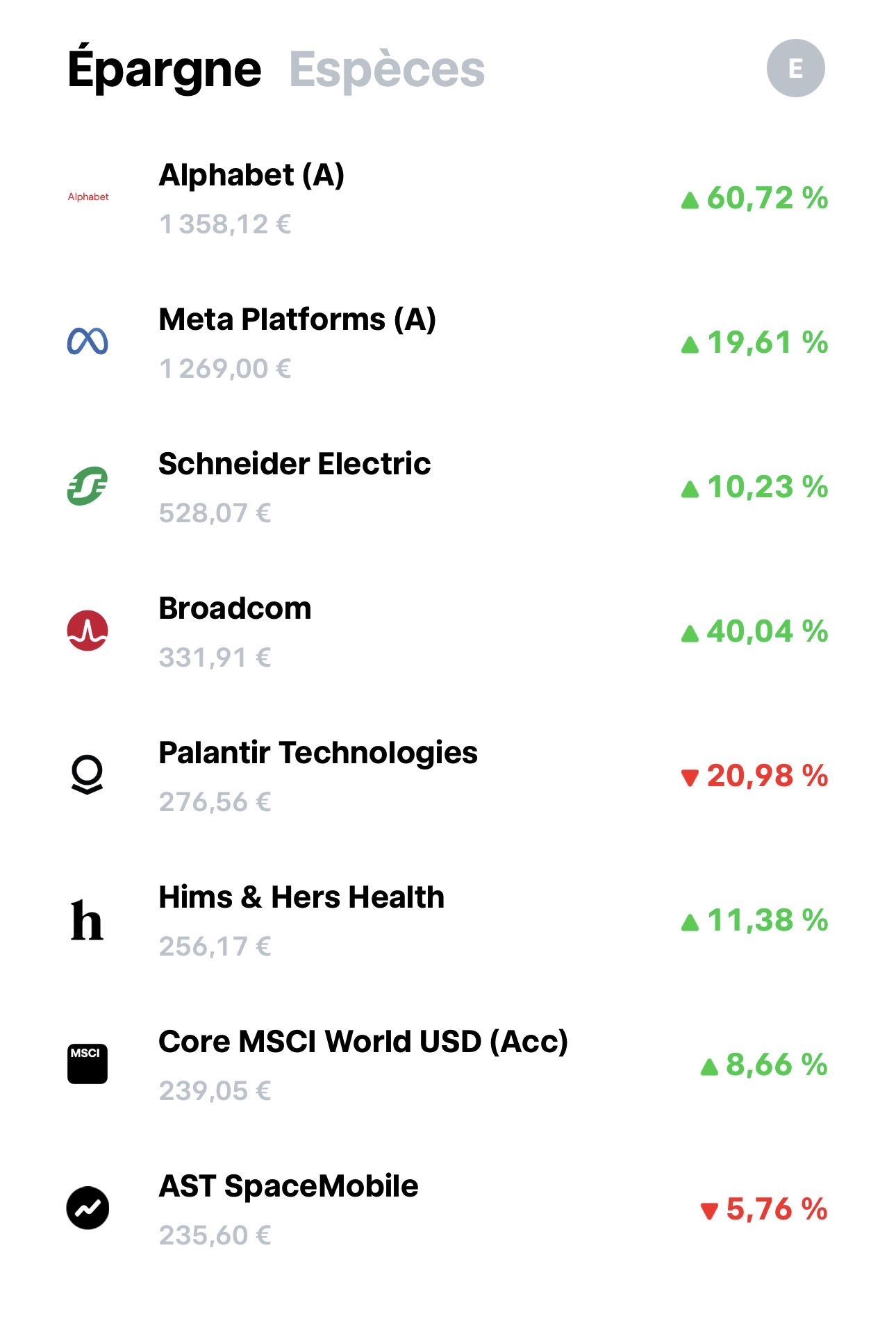

Je suis à 14 000€ investis avec une plus-value de +3 916€ (+38% global). Je suis encore débutant et je cherche à progresser.

Voici mes positions actuelles :

Voir photos

Quelques questions générales :

→ Qu’est-ce que vous pensez globalement de ce type de portefeuille ?

→ Quels conseils vous me donneriez pour progresser et être plus rentable ?

→ Y a-t-il des erreurs classiques de débutant que vous voyez ici ?

→Vous investissez quoi comme montant minimum par ligne pour que ça ait vraiment un impact ?

Je suis ouvert à toutes les critiques, le but c’est d’apprendre ![]()

Bonjour,

Ton portefeuille est très concentrée, ce n’est pas forcément un mal : ta bonne performance vient de cette concentration. Mais seras tu prêt à assumer les variations ? Exemple si demain ton portefeuille revient à 11k€ que fais tu ?

As tu un PEA ? Dommage de ne pas l’utiliser pour tes ETF et les actions éligibles (schneider electric)

1 « J'aime »

4000€ de plus-value ça commence à être intéressant lorsque on a investi 10000 ! Mais quel est votre objectif maintenant ?

- Espérer une meilleure plus-value au risque de tout perdre ?

- Prendre vos bénéfices (taxés à 31.4%) ?

Les ETF MSCI World et NASDAQ, franchement il n’ont pas grand chose à faire dans votre CTO orienté actions US. Ouvrez un PEA, si ce n’est déjà fait, ils y seront plus à l’aise.

1 « J'aime »

Merci pour ton retour !

Pour le PEA, bonne nouvelle : j’en ai déjà un ouvert depuis un an, j’y ai mis 10€ à l’époque juste pour l’activer et faire tourner l’ancienneté fiscale en attendant de prendre une décision. Donc l’horloge des 5 ans tourne déjà ![]()

Pour les variations, honnêtement j’ai un peu l’habitude maintenant ![]() ça pique au début mais on s’y fait.

ça pique au début mais on s’y fait.

est-ce que ça vaut le coup de tout vendre sur le CTO pour basculer sur le PEA ? Ce qui me freine c’est l’idée que mon argent soit “bloqué” pendant encore ~4 ans… même si je sais que ce n’est pas vraiment bloqué, juste les retraits ferment le PEA. J’ai un matelas de sécurité de 2 500€ sur Livret A donc je ne suis pas non plus sans filet.

Mon objectif principal c’est d’atteindre 100k de patrimoine le plus vite possible. J’ai 22 ans donc le temps joue pour moi, mais je veux optimiser au maximum. Est-ce que selon vous le PEA est clairement la meilleure structure pour ça sur le long terme, ou le CTO garde un intérêt pour certaines positions (actions US, crypto…) ? Je ne sais pas quelle est la meilleure optimisation à mon goût ..

Merci pour le retour !

Oui exactement, j’ai investi autour de 10 000€ donc les +4 000€ commencent à être sympa ![]()

Pour l’objectif, c’est clairement de faire grossir le capital sur le long terme, pas de prendre mes bénéfices maintenant. J’ai 22 ans et mon but c’est d’atteindre 100k de patrimoine le plus rapidement possible, donc je suis dans une logique de croissance, pas de sortie.

Pour le PEA, j’en ai déjà un ouvert depuis un an avec 10€ dessus, juste pour lancer l’ancienneté fiscale en attendant. Donc l’horloge des 5 ans tourne déjà ![]()

Ma vraie hésitation c’est : est-ce que ça vaut le coup de tout liquider sur le CTO (et donc payer les 30% de flat tax sur les PV) pour basculer sur le PEA ? Ou vaut-il mieux garder le CTO pour les actions US et la crypto qui ne sont pas éligibles au PEA, et mettre les ETF côté PEA progressivement ?

J’ai un matelas de 2 500€ sur Livret A donc je ne suis pas sans filet, mais je veux optimiser la structure pour payer le moins d’impôts possible sur le long terme.

Bonsoir, étant donné que la grande majorité des actifs détenus sur ce CTO n’est pas éligible au PEA, non, tout liquider n’a pas de sens sauf si vous voulez arrêter votre stock-picking extra-européen. Seuls les ETF Nasdaq et World et Schneider le sont, et représentent 2500€ des 14000 du PF. Il vous suffit en effet de continuer sur PEA sur ce qui est éligible.

Vous voulez atteindre rapidement 100k ce qui sous-entend un investissement conséquent et aussi de rester totalement investi mais vous êtes gêné par la fausse contrainte des 4 ans du PEA ? Curieux.

Au pire si vous retirez et fermez donc votre PEA, c’est idem que d’avoir un CTO niveau fiscalité. Il n’y a donc rien à perdre. Je ne vois pas trop la logique.

3 « J'aime »

Prendre ses bénéfices ça ne veut pas forcément dire dépenser les 4000€ en vacances, bijoux ou autres… cela veut dire aussi sécuriser sa plus-value, sur votre livret A par exemple, pour la réinjecter à un moment plus opportun (baisse de valeur de certains titres déjà détenus) ou sur d’autres titres prometteurs.

Évidemment cela a un coût, et il est de 31,4% ! C’est toute la subtilité du stock-picking au sein d’un CTO : un savant calcul entre la flat tax à payer, l’incertitude du marché et ses convictions.

Comme dit plus haut, si demain Nvidia et Amazon se cassent la figure, bye bye les 4000 ! ![]()

Pour le PEA, j’en ai déjà un ouvert depuis un an avec 10€ dessus, juste pour lancer l’ancienneté fiscale en attendant. Donc l’horloge des 5 ans tourne déjà

Non mais on s’en fout de l’horloge des 5 ans si y a rien sur le PEA. Ca sert à rien d’avoir un avantage fiscal si il n’y a pas de plus value. Dans tous les cas, un investissement c’est au moins pour 5 ans (et encore c’est « juste ») donc quand tu injectes 10k€ que ce soit sur PEA ou CTO normalement tu envisages que l’argent reste à minima 5 ans en bourse.

J’ai un matelas de sécurité de 2 500€ sur Livret A donc je ne suis pas non plus sans filet.

Si tu veux mon avis c’est hyper juste. Par ex, j’ai un pépin aux dents rien de grave mais 2500€ à sortir (dont une partie ris en charge par la mutuelle mais un gros reste à charge)

1 « J'aime »

C’est ce qu’on appelle pendre date non ? Si dans 5 ans il lui prend l’envie de jouer avec son PEA il aura déjà la défiscalisation d’acquise, c’est pas si mal.

A ma connaissance il n’existe que très peu d’actif sécurisé sur PEA.

Sur l’assurance vie, cela peut se défendre dans le sens ou tu as des actifs prévus pour des durées < 8 ans.

Sur PEA, la quasi totalité des actifs sont prévus pour une durée de grand minimum 5 ans. C’est à dire qu’à partir du moment ou tu injectes de l’argent tu as prévus de le garder au moins 5 ans sur PEA.

Oui cela t’offres une flexibilité en plus mais qui est dangereuse : le délai de 5 ans permet de faire conscience que c’est un investissement long. Si tu penses avoir besoin de l’argent dans <5 ans c’est que sa place n’est pas dans un PEA même si ton PEA a atteint sa maturité.

La prise de date a donc selon moi relativement peu d’importance car les produits ne sont pas concus pour etre vendus dans moins de 5 ans.

1 « J'aime »

C’est bien vu.

Franchement autant prendre un ETF Nasdaq sur PEA. T’as même du Schneider Electric, du World et du Nasdaq qui devraient de toute façon être sur PEA…

1 « J'aime »

Comme dit Marc61, le +38% vient de la concentration et le risque va dans les deux sens. Question simple à te poser : si demain ton portefeuille perd 30% en 3 mois, est-ce que tu vendrais ? Si la réponse est « peut-être », c’est que la concentration n’est pas calibrée pour ton aversion au risque. Concrètement, ouvrir un PEA et y loger les ETF + Schneider devrait être la priorité fiscale. Le CTO te servira ensuite pour les actions hors-PEA.

Bonjour, bravo, c’est top ! Cela fait plaisir de voir que tous les les jeunes investisseurs ne misent pas sur du DCA en ETF MSCI world et osent miser sur des valeurs. Pour ta question, ce semble être un bon timing pour réaliser une partie de tes plus-values, après ce récent rallye sur les valeurs US (+5000 points en quasi ligne droite !), pour les passer sur ton PEA. Cela te permettrait au moins de réinvestir après un creux sur les valeurs éligibles (Schneider et ETF). Il doit bien exister des ETF Magnificient PEA pour ne jouer que les valeurs US sur lesquelles tu mises..

PS : la fiscalité sur les CTO c’est 31.4% depuis 2026 et non pas seulement 30%…

La question reste sur les valeurs dans le rouge (Palentir), as-tu vraiment une tactique ? Une gestion des risques ? Genre, après -20% tu ne lâches rien, et à -40% ?

Merci beaucoup pour ton retour très gentil !

effectivement c’est , 31,4% maintenant.

Sur le switch vers le PEA après le rallye, la logique est bonne, et j’y réfléchis énormément et je pense que je vais y déplacer certaines actions qui sont éligible pea ( comme scheider ou les etf Nasdaq etc).

Sur Palantir je laisse courir, je n’ai pas de tactique…

Toi, comment tu fait face à ce type de situation sur tes lignes ?