Je mets en place ma stratégie d’investissement en 70 / 30. (Investissement sur 15 à 20 ans)

Côté risque à une hauteur de 70%, j’ai investi sur un PEA dans les ETF suivants

S&P500 à 50%

Stoxx 600 à 30%

Nasdaq 100 à 20%

Côté sécuritaire à une hauteur de 30 % et là est ma question, j’ai ouvert une assurance vie pour y mettre des ETF obligataires accumulatifs. Je voudrais en ouvrir 2 à 50% chacun.

J’ai vu le

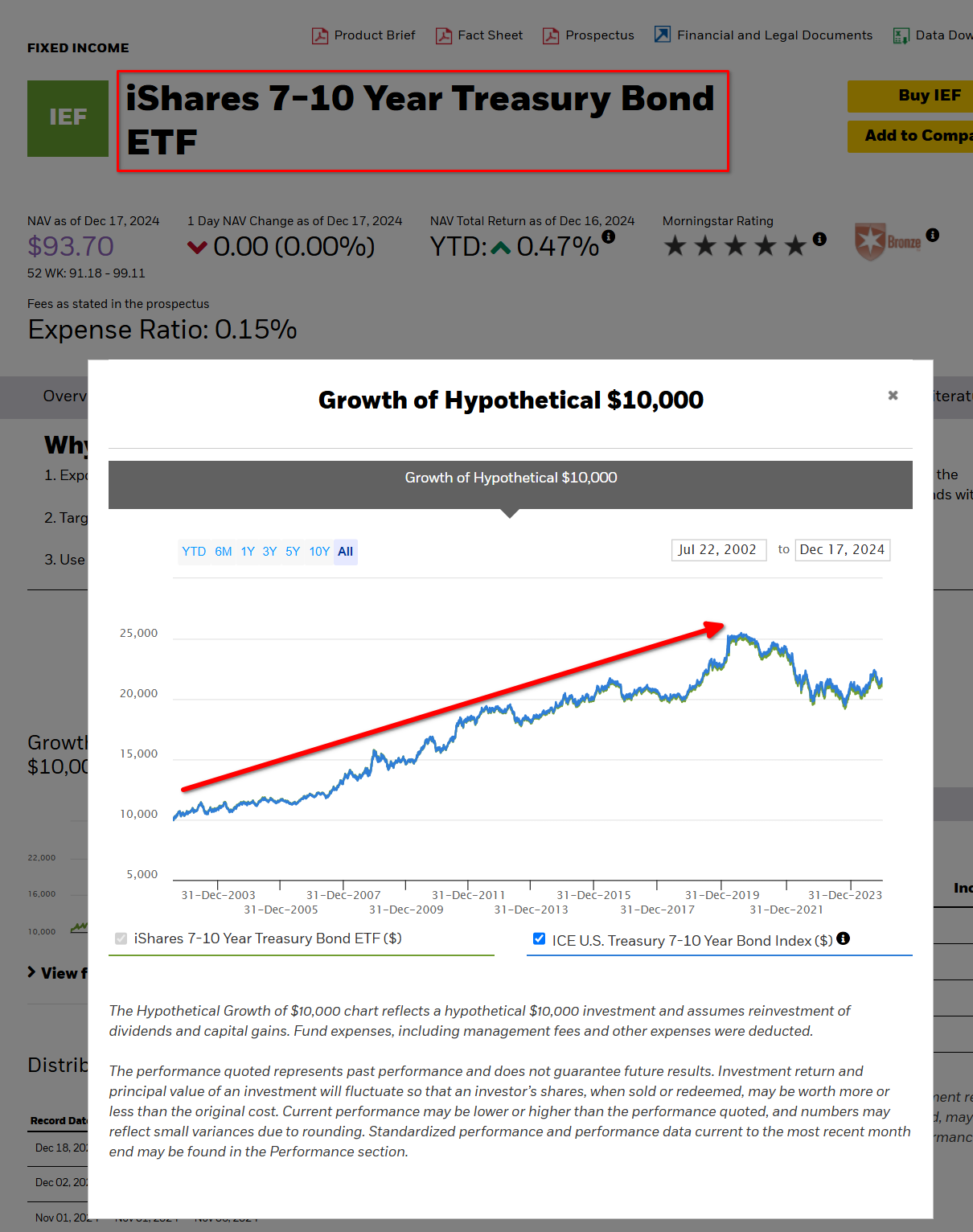

iShares USD Treasury Bond 0-1yr UCITS ETF Acc

Amundi Euro Government Bond UCITS ETF Acc

Que pensez-vous de ce choix. Et dans le cas échéant, avez-vous d’autres conseils ou idées?

Bonjour Philippe,

Vous ne dites pas beaucoup sur le rôle que ces ETF devraient recouvrir dans votre portefeuille :

A) Réduire la volatilité globale du portefeuille ?

B) Sécuriser une partie du rendement à échéance, pour financer des projets ?

C) Parier sur une baisse des taux?

D) ?

→ avec un peu plus de précision, des utilisateurs plus sachant pourront vous donner un avis plus précis (car il y a beaucoup de fonds avec des caractéristiques différentes, qui répondent à des besoins différents)

Je me permets juste de commenter sur le iShares USD 0-1 ans : vous êtes exposé à un risque sur le taux de change. Les fluctuations du EUR/USD peuvent facilement effacer le rendement du sous-jacent. Pour éviter ce risque, je vous conseillerais de regarder des ETF avec un sous-jacent en Euros ou hedgés

Oui, c’est exactement cela. Je veux réduire la volatilité de mon portefeuille et progressivement sécurisé une partie de mon rendement la retraite approchant.

En effet s’exposer à un risque de taux de change n’est pas idéal. Je recherche donc des ETF obligataires sans ce taux de change appliqué.

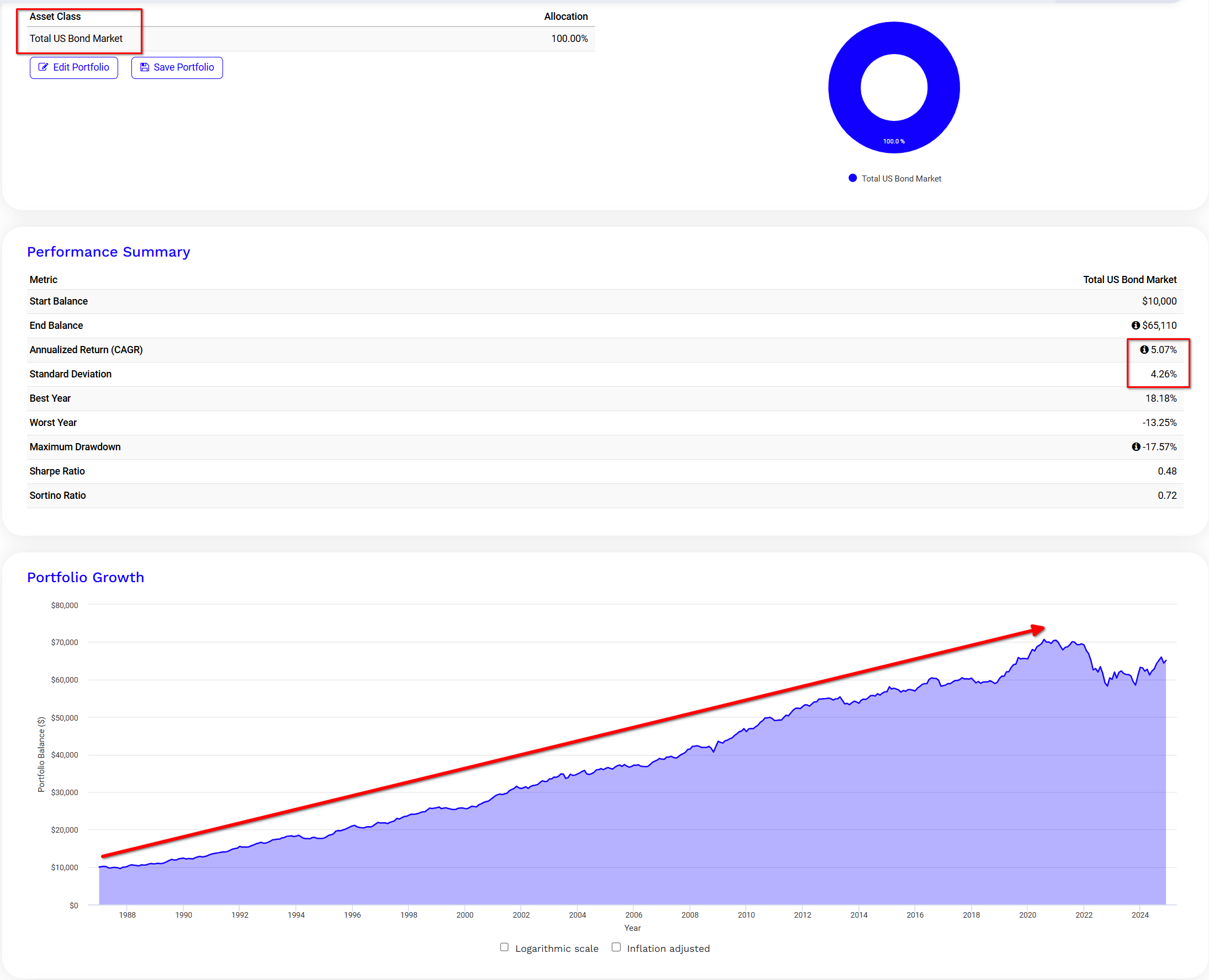

OK c’est clair. Dans ce cas là, à votre place, je me poserais une question : les obligations ont-elles une place dans une stratégie à horizon 15-20 ans ? (cfr. backtest sur le marché américain en bas)

Si oui :

Quel est le rendement à échéance, net de frais (d’entrée, de gestion / enveloppe, etc.) ?

Si le rendement net est faible, vous avez toujours la possibilité d’investir dans des fonds monétaires en PEA (type Réserve Ecureuil). Cela vous permettra aussi de rééquilibrer le portefeuille sans fiscalité

Performance historique de différents portefeuilles US (1871 à 2024) sur Lazy Portfolio ETF

Ci-dessous les fourchettes de rendement historique sur 20 ans (annualisé, net d’inflation*) :

70% actions, 30% obligations (total bond ETF) - lien : -0.54% p.a. à +11.07% p.a.

Vous pouvez vous amuser à changer la composition de la partie obligataire avec obligations court, moyen, long terme, d’état vs corporate, junk, etc.

Note: (*)

Le rééquilibrage est annuel et la fiscalité n’est pas prise en compte. Dans votre cas, il y en aura lorsque vous retirerez de l’argent du PEA por l’investir en AV

Vraiment, je ne comprends pas pourquoi les gens veulent investir dans des obligations ou des ETF obligataires en se disant « sécuriser » leur placement.

@Philippe234, t’as vu les graphs de ces deux ETF sur 5 et 10 ans ? Non seulement tu bats pas l’inflation, mais t’as même souvent des parts négatives.

Je ne sais pas quelle est ta capacité d’épargne, mais si tu veux sécuriser, m’est avis que tu ferais mieux de placer 25k sur des livrets plutôt que d’investir dans les fonds obligataires. À la rigueur, met du World pour balancer un peu, ou du fonds euro à 3% si t’en trouves.

Attention a ne pas voir les obligations uniquement sur le prisme de la période en cours où 2020/2021 a représenté le projet crash obligataires de l’histoire.

Historiquement les obligations ont apporté une rendement régulier au dessus de l’inflation avec une volatilité maîtrisée et une décorrélation au marché action.

Par contre ce que cela nous enseigne c’est que le combo actions / obligations n’est plus suffisant dans une optique pure lazy.

Pour les Treasury Bond CT. Pourquoi pas dans une optique de faire travailler du cash en alternative aux fonds euros…

Pour l’ETF Gov Bonds. Cela t’expose a la dette des pays € avec pour moi 2 problèmes : le premier purement théorique lié aux surendettements des pays et donc cela t’expose a un risque (très faible, ok) de défaut de paiement. Le 2ème lié à l’euro lui même et sa gestion par la BCE (taux d’intérêt plus faible que la FED, temps de réaction tardif …)

Merc ipour votre autre post également, je comprends mieux maitnenant même si cela reste compliqué pour moi, mais j’apprends !

Quand vous parlez de s’exposer au taux de change. Dans le cas d’un ETC Physical gold.

Si je prends celui en USD, il a un TER de 0.12 et avec un bon rendement.

Celui en EUR à un TERde 0.25 avec un rendement un peu plus faible. De plus il est assez nouveau avec seulement une taille de 37 millions contre 16 millards pour celui en USD. Quelle serait le bon choix?

Bonjour,

Aucune différence entre un ETC dénominé en USD ou EUR si ce n’est pas pour les frais sur la conversion à l’achat ou à la vente. Mais le prix de l’or en Euros ne va pas être différent du prix de l’or en USD, converti en euro

C’est dommage que vous employiez un ton si condescendant. Votre message passerait mieux si vous compreniez que certaines personnes s’y connaissent moins et essayent d’apprendre. Regardez les messages d’AngelosS par exemple qui sont complets et dit sur un ton d’éducation et non de reproche dédaigneux.

Bref, en effet je me trompe ou est surement un mauvaise vision des choses. C’est pour cela que je lis tout le monde attentivement pour essayer d’optimiser mon investissement.

Merci ! Je pensais que la taille de l’obligation ou son ancienneté était importante pour avoir plus de garantie.

Les taux de conversion sont impossible à prévoir, alors peut être est-il utile de prendre l’ETC avec le moins de frais. Difference de 0.13% en faveur de celui en USD

Pardon, j’ai répondu rapidement sans trop aller en profondeur.

Vous avez raison, 37 m d’encours ne me rassurent pas. Le fonds pourrait être liquidé et vous serez forcé de payer l’impot sur la plus-value si en CTO.

vous payez moins de frais sur le fonds en USD mais vous payez des frais pour la conversion EUR->USD

attention: l’or n’est pas une obligation

sur une obligation en USD vous avez un risque de change parce que l’obligation promet un coupon en USD. L’or, c’est l’or. Du coup, pas de risque de change

Difficile de faire un choix ! ETF obligataire, or… J’hésite beaucoup. Tout en sachant que mon manque de connaissance va forcément me conduire à faire des erreurs. C’est comme cela que l’on apprends me direz-vous !

Même si pour certains ces placements de sont pas des plus efficaces au vu de la faible épargne que j’ai, je me dis que c’est toujours cela de pris en plus par rapport à une épargne qui dort sur des comptes inutiles.

C’était pas condescendant ni méprisant ni pédant, c’était ironique. Je peux comprendre que l’écrit puisse induire des confusions. Il n’y avait rien d’agressif.

Je veux bien apprendre, mais faut au moins que tu amènes des preuves. Les ETF donnés en exemple dans le post initial sont déficitaires sur des périodes moyennes. Après, je m’en fiche, c’est votre argent, mais si vous prenez la mouche parce qu’on vous dit que vous allez perdre de l’argent sur un investissement, c’est pas par méchanceté. Et si vous avez des exemples contraires (sur des ETF), je suis preneur.

Vous avez un ton méprisant qui n’a pas sa place sur un forum. Mais quitte à nourrir le Troll, voici un ex d’un ETF qui a parfaitement tenu son rôle entre 2000 et 2020 (crise du marché obligataire).