Je viens d’acquérir mon premier bien immobilier pour de la location longue durée et j’ai donc dû souscrire une assurance propriétaire non occupant. À vrai dire, je ne savais pas qu’il en fallait une ; je pensais que c’était uniquement pour le locataire.

J’ai fait un peu le tour du marché pour choisir la meilleure assurance à mes yeux… Je suis donc allé sur GoFriday avec l’offre Sérénité à 281,06 €/an pour être tranquille.

Je suis engagé pour un an, j’ai donc ce temps pour en trouver une meilleure si l’occasion se présente.

C’est pour cela que j’ai quelques questions sur les assurances pour propriétaires non occupants :

Comment les prix des assurances sont-ils fixés ?

Dans quelles situations pourrais-je avoir besoin de m’en servir, étant donné que le locataire en possède déjà une ?

Quels sont les critères pour une bonne assurance propriétaire non occupant et quel est le prix juste ?

Avez-vous des assurances à conseiller ?

Merci pour le temps que vous prendrez pour répondre à ces questions !

de votre profil d’assuré (historique de vos sinistres par exemple)

Ca ne couvre pas les mêmes risques.Le locataire assure une série de risques liés à l occupation d un logement.Il est assuré au niveau de sa RC, des dégâts des eaux, pour la valeur de son mobilier, on peut aussi lui proposer des options plus farfelues et pas directement liées à l habitation comme le vol de son téléphone/son vélo dans la rue, une assurance pour le cheval qu il monte en club, etc

Vous, vous pouvez couvrir votre logement pour les dégâts que votre habitation pourrait causer à autrui(un voisin, un passant…), pour les dégâts que certains tiers pourraient faire subir a votre habitation, pour la dégradation de votre bien par votre locataire, pour des loyers impayés…attention de tête il me semble que certaines garanties peuvent sauter si le logement reste trop longtemps sans locataire…

Vu que ce n’ est pas assez compliqué comme ça, dans certains cas, comme pour un incendie, ces deux assurances peuvent se compléter.

C’est pour quel type de bien ? J’ai des pno chez predica (LCL), matmut ou gmf et je suis loin de ces tarifs (environ moitié moins pour un F3 en idf par exemple)

Tu es couvert lorsqu’il n’y a pas de locataires, ou lorsqu’il y a un problème avec celle du locataire.

Effectivement le bien doit être conséquent vu le tarif.

Personnellement j’ai essayé LUKO mais affaire de liquidation en cours.

Maintenant, j’ai mis toutes mes assurances chez un courtier pour le principe d’avoir une personne physique en face. J’ai moins confiance avec ces neo assurances pour le jour d’un sinistre.

J’ai eu un sinistre avec LUKO, qui a été géré, mais de façon compliqué, c’est a toi de faire tout le boulot.

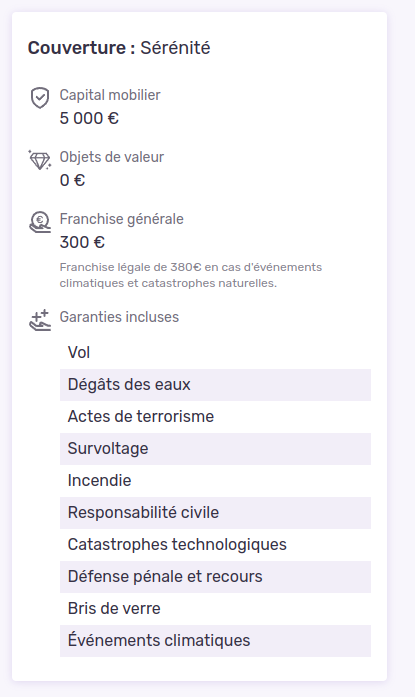

Le capital mobilier c est tous les meubles, appareils en tout genre (TV, chaîne hifi, le four, etc…), éventuellement du linge qui peut être mis a dispo pour les lits…

Je vous déconseille fortement de mettre plus bas, au risque de vous en mordre les doigts le jour où il y a un souci.

Pour le reste ça ressemble quand même fortement a un socle de base et non des options.