Je souhaite votre avis sur la répartition de mon patrimoine, mes investissements et les éventuels axes d’améliorations en sachant que je viens de recevoir 10 000 € que je souhaite investir.

Situation perso :

27 ans. Projet de voyage en Europe de l’Est entre 6 mois et 1 an à partir de début 2027.

Patrimoine immobilier :

Appartement LMNP géré, résidence étudiante : Achat 63 000 € en 2020, financement à 110%, taux de 1,3%, CRD 52 000€.

Le rendement n’est pas dingue mais mon taux est avantageux, la ville est en croissance et fait partie des plus agréable à vivre en France et j’ai toujours eu mes loyers en temps et en heure depuis le départ et ça pourrait éventuellement me permettre de financer un autre projet (voir la section '“à savoir”).

Patrimoine financier :

Épargne de précaution : 18 000 €

PEA Boursobank : 20 500 €

300€ mensuel sur ETF World

+34% depuis ouverture (11/2020) (performance biaisée par rapport à la réelle performance du MSCI World car au départ une partie de mon investissement mensuel était alloué sur un ETF pays émergent)

AV Linxea Spirit 2 : 11 600 €

Fonds obligataires

+5% depuis ouverture (11/2024)

Crypto Binance : 1 500€

50€/mois, 75% BTC/25% ETH

+ 10 000 € perçu récemment actuellement sur un CSL en attente d’investissement

Idée d’investissement pour la somme de 10 000 € :

Ouverture d’une Assurance vie lucya Cardif avec la répartition suivante :

40% fonds en euros pour obtenir un boost de 1,5% pour 2026/2027, objectif de rendement entre 3,75% et 4,25% pour cette période puis arbitrage ensuite

60% fonds de performance absolue

Helium Selection B - LU1112771503

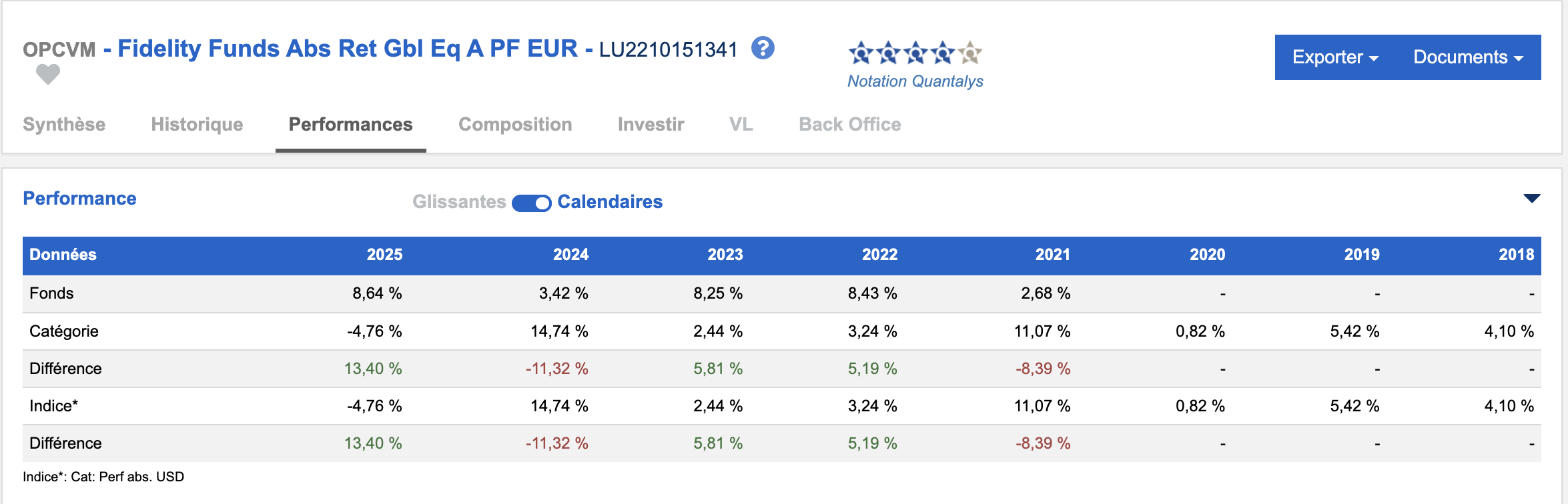

Fidelity Funds Abs Ret Gbl Eq A PF EUR - LU2210151341 (ou Jupiter Merian Gb Eq Abs Ret L EUR H Acc - IE00BLP5S460)

Pourquoi Lucya Cardif et pas un versement complémentaire sur mon AV Linxea ? Dommage de multiplier les enveloppes mais je souhaite intégrer des fonds de performance absolue à mon patrimoine afin de diversifier mon PEA et mes fonds obligataires et le choix est restreint sur l’AV Linxea concernant ce type de fonds.

Pas fan du fonds en euros initialement mais il me paraît pertinent dans mon cas pour plusieurs raisons :

Départ en voyage dans quelques mois, ça me laisse un matelas supplémentaire si besoin de trésorerie supplémentaire

Performance honorable avec le boost 2026/2027

À savoir :

Je n’aurai pas laissé 18 000 € d’épargne de précaution habituellement (environ 10 000 € en temps normal me convient) mais cela constitue en grande partie mon budget pour mon voyage

Mon PEA est ouvert dans une optique long terme (horizon pour mes 50/60 ans)

Mon AV Linxea est ouverte dans l’optique d’un éventuel futur achat de RP après mon voyage (même si je me pose aussi la question de vendre mon LMNP à ce moment-là pour constituer mon apport, au vu des éléments évoqués dans la section “patrimoine immobilier”)

Voilà ce à quoi j’avais pensé. Qu’en pensez-vous ? Que ce soit concernant mon investissement de 10 000 € ou bien mon patrimoine global, je prends tous les conseils et remarques pertinentes.

Pour Hélium, les gérants visent les opérations de fusion-acquisition. Quand elle est annoncée publiquement, le cours de l’action se rapproche du prix proposé par l’acquéreur. Il y a tout de même un écart (incertitude de la réalisation de la transaction) qui représente l’espérance de rendement de l’opération. Hélium rentre au dernier moment de l’opération afin de diminuer le risque.

Pour Fidelity, les gérants achètent des actions (positions longues) et vendent d’autres actions (positions courtes). La performance dépend donc surtout de l’écart entre les différentes options, et non pas forcément de la direction du marché.

L’objectif ici via ces fonds n’est pas forcément d’avoir un rendement de 8 voir 10%/an comme sur mon PEA (pas le même profil de risque) mais d’obtenir une décorrélation des marchés actions/obligataires auxquels je suis déjà exposé et notamment en cas de retournement de marché, ce que je trouve plutôt pertinent au vu des valorisations actuels.

Si j’ai un rendement de 5,5 voir 6% j’en serai satisfait.

En fait, j’ai plutôt une stratégie dynamique pour mes versements mensuels (plus long terme) et un peu plus pépère pour un versement initial (plus court terme).

Peut-être qu’ils sont chères effecivement, en tout cas c’est ce que j’ai trouvé de mieux sur ce type de fonds (notamment concernant la régularité des performances positives) et les performances nettes de frais me conviennent plutôt bien.

En revanche, si tu connais des fonds moins chères, je suis preneur !

Quel serait ta stratégie à la place de ces fonds ?

Je connais ces deux en UCITS et accessibles : DBMF (managed futures), AQR Style Premia (long/short, min 10k€).

Je les utiliserais en complément d’un patrimoine déjà constitué et diversifié (actions, obligations, matières premières…) pour faire du crisis alpha pendant les crises, mais la réflexion est encore en cours…

personnellement, je n’investirais pas dans ces fonds avant d’avoir compris le fonctionnement. Je n’ai pas fait de lectures sur le merger arbitrage et je n’ai pas compris les critères de sélection du fonds Fidelity, donc ça serait un no go pour moi

D’accord avec @AngeloS sur les frais de ces fonds qui peuvent limiter leur intérêt.

Pour compléter sur DBMF, c’est une stratégie de long/short de contrats Futures, en Trend following sur plusieurs types d’actifs : actions, obligations, devises, matières premières, etc. C’est donc beaucoup plus diversifiant que le Fidelity par exemple. Et c’est un ETF coté en bourse, TER de 0,8% donc un peu élevé (mais 2x moins que le Fidelity).

Je crois que DBMF date de 2019 et c’est DBMFE, la version UCITS dispo en Europe, qui a été lancé en 2025. Pour le backtest avant ces dates c’est le Societe Generale CTA Index qui est utilisé (le CTA = la moyenne des hedge funds ayant une stratégie managed futures similaire).

DBMFE est dispo uniquement en CTO, je sais qu’il est achetable sur Interactive Brokers mais pas partout.

Tu as aussi KMLM comme ETF managed futures, lui exclut les actions. Il est nettement plus volatile donc peut être intéressant aussi.

En principe plus un diversifiant est volatile mieux c’est, car tu n’as pas besoin d’en mettre beaucoup pour avoir un effet rééquilibrage intéressant. Mais c’est la théorie, sur KMLM c’est assez hardcore ahah

Comme tu le dis au dessus ce n’est pas la performance absolue qui compte mais le comportement lorsque les actions prennent une rouste. Dans le cas des managed futures c’est vraiment intéressant et complémentaire aux obligations. J’ai l’impression qu’avec actions + obligations LT + managed futures tu couvres quasiment tous les cas de figure !

Non, il est domicilié aux US et à ma connaissance il n’y a pas de version UCITS. Après dans mes backtests en petite quantité KMLM ne change pas grand-chose vs DBMF, c’est à partir d’un certain poids dans le pf (30%) qu’il a un vrai impact sur le Sharpe.

En tout cas, si d’autres personnes ont des avis à donner sur ma répartition des 10 000 € ou bien la répartition de mon patrimoine global, je suis à l’écoute !

Yes, j’avais ciblé Lucya Cardif mais si un fonds similaire est disponible dans une AV (et qu’elle rempli mes critères) je peux tout à fait ne pas partir sur Lucya Cardif

Franchement le choix est super réduit en AV pour les diversifiants. Rien que les obligations qui sont un énorme marché, tu as même pas toutes les durations Euro et US, sans parler d’hedgé en €… Mieux vaut partir sur un CTO IBKR et prendre les meilleures options pour ta strat.

oui je pense qu’il faut prendre en compte la fiscalité, les frais, les produits disponibles et la complexité de mise en place du portefeuille et arbitrer en fonction de ces éléments