Bonjour à tous, suite à une donation de 190 000€ de mes parents de leur vivant, je me forme depuis maintenant un mois sur tous les produits et actifs qui existent afin d’établir une stratégie d’investissement qui soit efficace. (avant cela, mon éducation financière était proche du néant).

Avant de parler de mon projet en lui-même, voici un état des lieux de notre patrimoine. Nous sommes deux personnes mariées de 33ans, avec un enfant de 2ans, et un second enfant potentiellement à venir. Tous les deux en CDI, moi fonctionnaire (prof), elle salariée dans plusieurs structure privées de santé.

| Propriété | Valeur | Reste à payer |

|---|---|---|

| Résidence principale | 380 000 € | 239 761,61 € (crédit immo à 1.2%) |

| Nu propriété moitié maison (donation parents) | 282 500 € | 0 |

| Total Propriété | 632 500 € |

| Epargne | ||

|---|---|---|

| Points CASDEN | 100 010 € | |

| Livret Premier pas (2,4%) | 1600 € | |

| LDDS (1,7%) 2 (12 0002) | 24 000 € | |

| Compte courant perso : | 25 521,87 € | |

| Livrets A (1,7%) *2 (29 500x2) | 59 000 € | |

| Total Epargne | 210 131,87 € |

| Projets | Coût | Echéance ? |

|---|---|---|

| Extension maison | 30 000 € | 2026 - 2027 |

| Changement piscine | 20 000 € | Quand Liner HS, 2030 ? |

| Refaire Terrasse (idem piscine, 2030 ?) | 5000 € | Quand Liner HS, 2030 ? |

| Salaires (hors primes) – Épargne mensuelle | Mensuel (net) | Annuel (net) |

|---|---|---|

| Moi | 2 500 € | 30 000 € |

| Ma femme | 1 550 € | 18 600 € |

| Total | 4050 € | 48 600 € |

| Charges Fixes | Mensuelles (net) | Annuelles (net) |

|---|---|---|

| Crédit Immobilier Résidence Principale | 1 204,65 € | 14 455,8 € |

| Assurance Habitation GMF | 77,01 € | 924,16 € |

| Assurance 2 voitures GMF | 145,405 € | 1 744,86 € |

| Taxe Foncière | 144,25 € | 1 731 € |

| Co-Lotissement | 35 € | 420 € |

| Banque Populaire Gestion Compte | 12,33 € | 147,96 € |

| Électricité EDF Tempo (avons panneaux solaires + 1 véhicule électrique) | 66,66 € | 800 € |

| Carburant Véhicule 2 | 55,47 € | 665,64 € |

| Eau Suez | 59 € | 708 € |

| Eau Canal - Arrosage | 20,83 € | 250 € |

| Abonnement 2 Tél + Box | 63 € | 756 € |

| Courses Alimentaires + Resto | 719,31 € | 8631,77 € |

| Shopping + Coiffeur + Loisirs + Bricolage | 944 € | 11 328 € |

| Total | 3546,91 € | 40 832,19 € |

Avis d’impôt 2025 sur revenus de 2024 :

Revenu fiscal de référence : 52 476. Nombre de parts : 2,5. Taux moyen d’imposition : 0,82%. Taux marginal d’imposition : 11%

| Objectifs | Echéance ? | Détails |

|---|---|---|

| Profiter de la vie | Court terme | Vacances, Voyages, Resto sans se priver ou s’inquiéter |

| Préparer le financement des études du / des enfants (2 max) | Moyen terme | Dans 15-16ans |

| Préparer nos retraites pour être confortables à ce moment-là | Long terme | Dans 30 ans (au mieux ?) |

| Préparer notre transmission de patrimoine | Très long terme | Le plus tard possible ? |

Où j’en suis actutellement ?

- Pour le moment, j’ai rencontré mon conseiller bancaire (avec un CGP affilié banque populaire), ainsi qu’un CGP stellium, qui ne m’ont pas encore fait de proposition concrète (je pense qu’au vu de ma préparation pour ces deux rendez-vous, ils ne seront pas compétitifs : frais trop élevés / produits proposés datés et / ou intéressés).

- Je me suis formé via magazines spécialisés / environ 20h de vidéos YouTube diverses et variées

- Au niveau de ce que j’envisage maintenant, suite à mes recherches. Mon profil est plutôt un profil équilibré. J’envisage de placer pour du long terme (au moins 10-15ans a minima)

Ce dont je suis assez convaincu actuellement : (je peux me tromper)

- Ouverture d’un PEA pour faire des placements en actions et rechercher du rendement via des ETF (Fortuneo, Boursobank intéressants pour les frais, je suis plutôt sur Fortuneo pour le moment)

- Ouverture d’une assurance vie pour diversifier et avoir des actifs plus « défensifs » avec fond euros, SCPI, obligataires, éventuellement or / matières premières (Linxea Spirit 2 semble très compétitif pour les frais, j’ai aussi vu lucya cardif qui pouvait être intéressante))

Ce pourquoi j’hésite :

- Je suis capable de rénover une maison / petit immeuble pour tout ce qui est travaux intérieurs (plomberie, isolation, électricité, etc), sans toucher au gros oeuvre. Je m’interroge entre faire cela et louer en LMNP (ou autre je ne suis pas expert encore), ou partir sur de la SCPI pour éviter d’avoir à rénover / ne pas avoir à gérer de locataire. Je ne sais vraiment pas ce qui serait le plus intéressant aujourd’hui.

- Au niveau des SCPI si je choisis cela, je pensais les prendre en assurance vie pour éviter d’être taxé sur les revenus, est-ce judicieux ?

- J’ai repéré plusieurs SCPI intéressantes chez Linxea : Iroko Zen, Epargne Pierre, et Remake Live (peut-être indispo maintenant, à voir). Certains chez-eux peuvent me confirmer les dispo / me dire si d’autres mériteraient mon attention ? Autres SCPI intéressantes mais a priori non dispo chez Linxea : Transitions Europe, Corum Origin.

- Au niveau des obligataires vers quoi vous me conseillez de me diriger qui serait intéressant ?

- Quels autres actifs mériteraient mon attention selon-vous, que je me renseigne dessus ?

Mon « pré-plan » à faire évoluer en fonction de vos retours :

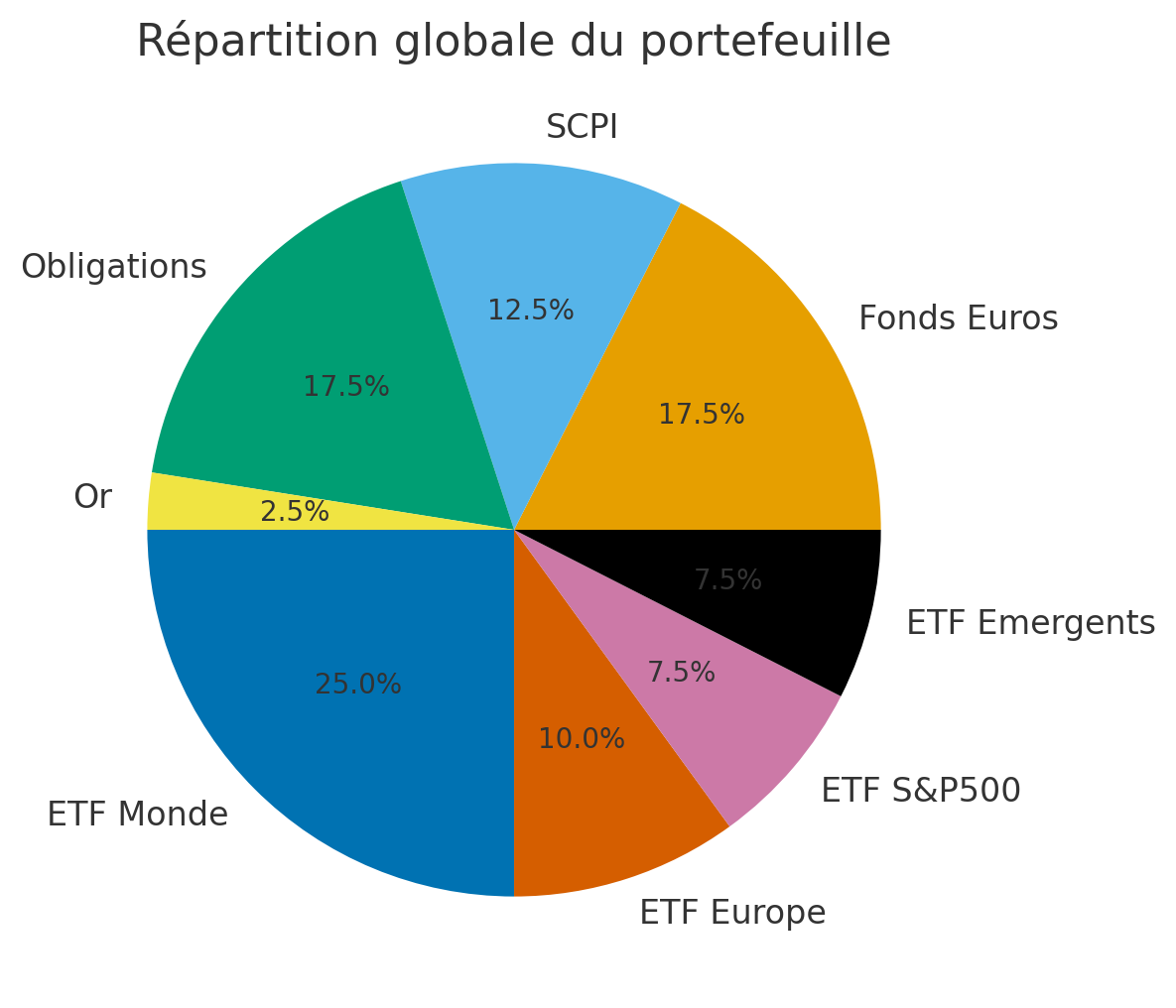

Je conserverai 40 000€ de côté en épargne de précaution Livret A / LDDS.

J’investirai 170 000€, répartis 50% PEA , 50% Assurance Vie (85 000€ chacun).

Assurance Vie Linxea Spirit 2 : 85 000 €

| Placement | Répartition | En Euros | Détails |

|---|---|---|---|

| Fond Euros Nouvelle Génération | 35 % | 29 750 € | Base défensive, sécurité du capital, rendement correct pour un fonds euro. (3.13% récemment). |

| SCPI | 25 % | 21 250 € | Iroko Zen, Remake Live, Epargne Pierre, Corum Origin, Transitions Europe ? A choisir. Ou LMNP ? |

| Fond Obligataires / datés à échéance ? Autre chose ? | 35 % | 29 750 € | Lesquels ? Carmignac Credit 2031 A Linxea Sextant Regatta 2031 A Linxea EIFFEL Rendement 2030 Linxea R-CO TARGET 2030 Linxea Sycoyield 2030 Linxea SCHELCHER GLOBAL YIELD 2028 R-co Thematic Target 2026 |

| ETF Or / Matières premières ? | 5 % | 4 250 € | Amundi Physical Gold ETC ou iShares Physical Gold ETC ou Invesco Physical Gold A |

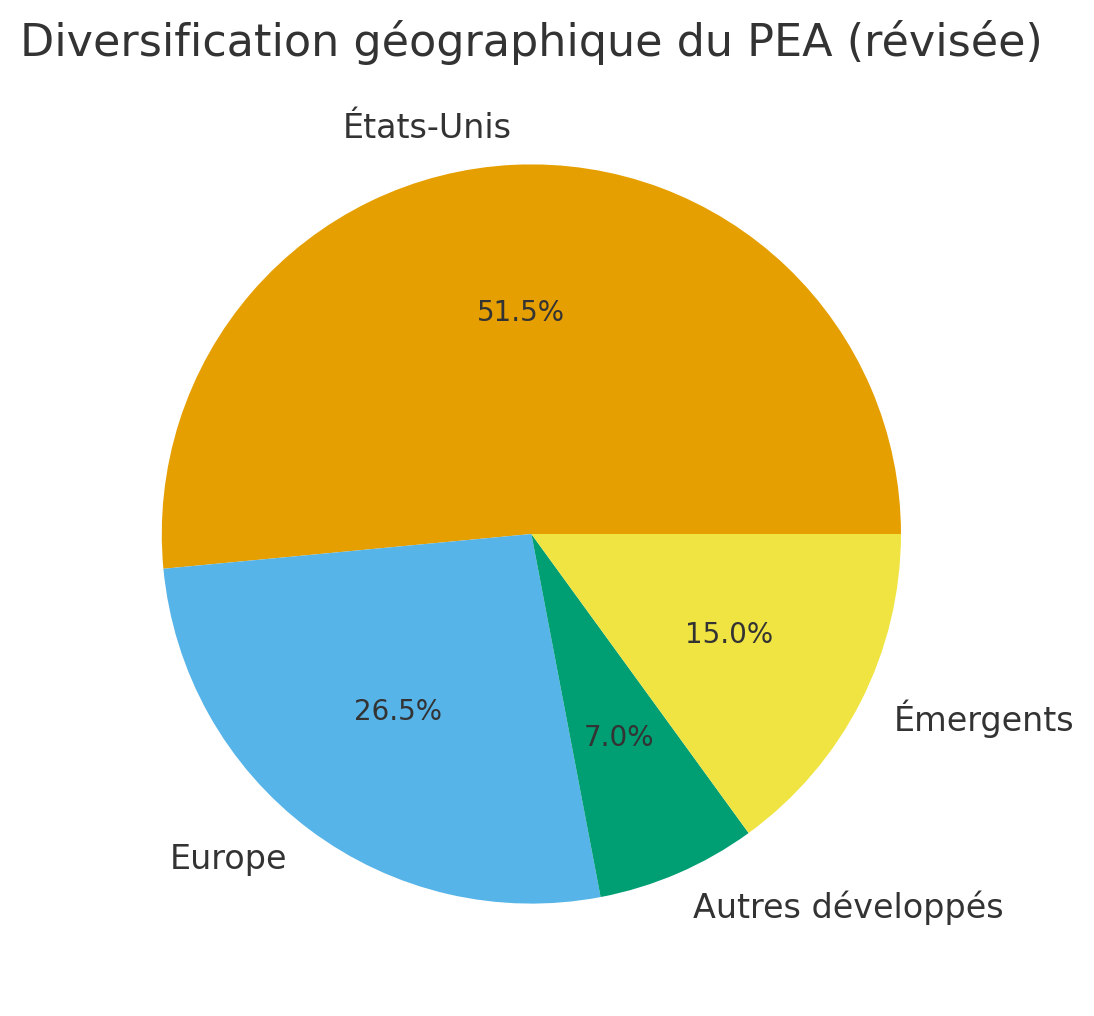

PEA Fortuneo : 85 000 €

| Placement | Répartition | En Euros | Détails |

|---|---|---|---|

| ETF Amundi PEA Monde (MSCI World) UCITS ETF AccFR001400U5Q4, DCAM | 50 % | 42 500 € | Frais : 0,20 % |

| ETF BNP Paribas Easy STOXX Europe 600 UCITS ETF FR0011550193, ETZ | 20 % | 17 000 € | Frais : 0,18 % |

| ETF iShares S&P 500 Swap PEA UCITS ETF EUR (Acc) IE000DQLYVB9, SPEA | 15 % | 12 750 € | Frais : 0,10 % |

| ETF Amundi PEA Emergent (MSCI Emerging) ESG Transition UCITS ETF Acc FR0013412020, PAEEM | 15 % | 12 750 € | Frais : 0,30 % |

Un grand merci pour vos retours.