Je suis tout nouveau dans la communauté Finary et comme mon titre l’indique, j’aurais besoin de vos conseils afin de gérer au mieux mon patrimoine.

Pour faire simple, j’ai 33 ans, en couple et papa de deux enfants.

Je suis actuellement ouvrier paysagiste et je suis en location.

Concernant mon patrimoine, LEP plafond, Livret A 11k, PEL et LEL 9k et assurance vie 10k. Un patrimoine de 40k reparti principalement sur les livrets.

Je réalise un virement mensuel entre assurance vie et livret A.

Je précise que je n’ai pour le moment aucun crédit.

L’assurance vie, je l’ai ouvert un peu par hasard, il y a plus de 8ans maintenant, ne sachant pas vraiment quoi choisir à l’époque et la bourse comme beaucoup de personnes me faisait un peu peur.

Je suis en profil équilibré sur L’assurance, avec 50% en unité de compte et 50% en fonds en euros.

Maintenant que vous savez tout, j’aurais quelques questions:

Comment puis-je optimiser mon patrimoine? Dois-je ouvrir un PEA? Dois-je mieux répartir mon argent ( enlever dun côté pour alimenter de lautre côté)?

J’aimerais être un jour propriétaire mais le coût actuel de l’immobilier dans mon secteur m’empêche d’accéder a la propriété donc j’essaie de faire au mieux avec ce que j’ai…

Bonsoir Guillaume !

Avant toute chose, bienvenue sur Finary !

Concernant la répartition actuelle de ton épargne, tu as plus 30k€ sur des supports sans risque, ce qui peut, pour certains, paraitre un peu beaucoup, puisque cette même épargne (ou une partie) pourrait avoir des performances plus élevées sur d’autres supports.

La question c’est es-tu prêt à prendre du risque ? Si oui jusqu’à quel point ? Avec quel montant max de ton épargne actuelle ?

Garde en tête qu’il faut garder un matelas de sécurité pour les aléas de la vie (perte d’emploi, répération/changement voiture non prévue, …). On conseille généralement entre 3 et 6 mois de dépenses. Encore une fois chacun son ressenti sur ce point, certains ne dormiront pas tranquillement s’ils n’ont pas 15k€ sur un compte sécurisé et dispo (type livret A).

Si tu estimes que c’est ok pour toi d’avoir 15k€ sur ton livret A, prêts à être dégainnés en cas de coup dur, alors tu peux placer le reste sur des produits qui offrent des rendemments potentiels plus important, mais avec forcément un risque plus important également.

Il faudrait en savoir un peu plus sur ta situation. Notamment sur les objectifs que tu souhaites atteindre, et quel temps te laisses tu pour les atteindre.

Est ce que ton but est de faire grossir ton patrimoine pour avoir un apport en vue d’un achat immo d’ici 2 ans ? 5 ans ?

Est ce que ton but est de générer un revenu passif immédiatement en complément de ton activité salariale ? D’ici 35 ans en complément de ta retraite ?

Selon tes objectifs, ton horizon de placement et ton aversion aux risques les réponses seront forcément différentes.

Exemple, si tu veux utiliser une partie de ton épargne d’ici 2 ans pour un apport sur un achat immo, mieux vaut éviter de mettre cette épargne en crypto, vue la volatilité ça me parait un peu osé !

Si tu as un horizon de placement plus long, disons 15/20 ans, et que ton objectif est d’avoir un complément de revenu à ce moment là, tu peux te permettre de prendre un peu plus de risque en t’orientant par exemple sur la bourse. L’idée est de capitaliser sur une longue période et de revendre un % de ce capital chaque année quand tu en auras besoin.

Alors oui effectivement, j’ai un peu plus de 30k sur des livrets, ce qui effectivement est un peu trop.

J’envisage peut être d’alléger de 5 voir 10k l’ensemble.

Effectivement, comme mentionné, je suis prêt à prendre du risque mais relativement modéré.

Concernant mes projets, oui j’aimerais pouvoir avoir ma RP le plus rapidement possible mais je sais que pour le moment ce n’est pas possible…

Pour vous mon Assurance Vie est une bonne chose? Je précise qu’elle est en gestion sous mandat car je commence à comprendre certaines choses mais cest vrai que pour un débutant ça fait un peu peur.

Donc pour vous, devrais-je garder mon assurance vie?

Devrais-je ouvrir un PEA? En effectuant un versement mensuel afin d’alléger un peu les livrets?

Mes questions doivent sembler un peu stupide pour les plus expérimentés mais justement j’ai soif d’apprendre donc j’espère trouver ici les bons conseils afin d’acquérir une certaine connaissance que je pourrais à mon tour transmettre

Je commence un peu à comprendre tout ce que tu m’as partagé, c’est plutôt bon signe

J’aimerais simplement savoir si mon assurance vie justifie d’être gardé en l’état ou bien modifié.

Enfin, concrètement je cherche à optimiser mon petit patrimoine afin de commencer à faire les choses bien dès maintenant

Tous vos conseils sont bons à prendre.

Pour ton assurance vie, ça dépend des frais surtout.

Si tu ne l’as pas déjà fait, connecte ton compte sur lequel tu as l’assurance vie à l’application finary pour utiliser leur outil d’analyse de frais.

Si la performance (frais déduits) est > à 3-4% tu peux la garder, sinon il faut regarder les autres offres du marché.

Ensuite si tu veux plus de performance, dirige-toi plutôt vers un PEA pour investir en bourse en gestion libre bien sûr c’est là où tu auras les frais les plus réduits et le niveau d’imposition le plus faible également. Ensuite il faut un peu se former pour choisir les bons actifs.

Oui j’ai bien téléchargé l’application finary pour ajouter tout mon patrimoine avec également mon assurance vie.

Je suis pour le moment en version gatruite, cela change quelque chose pour connaître les frais?

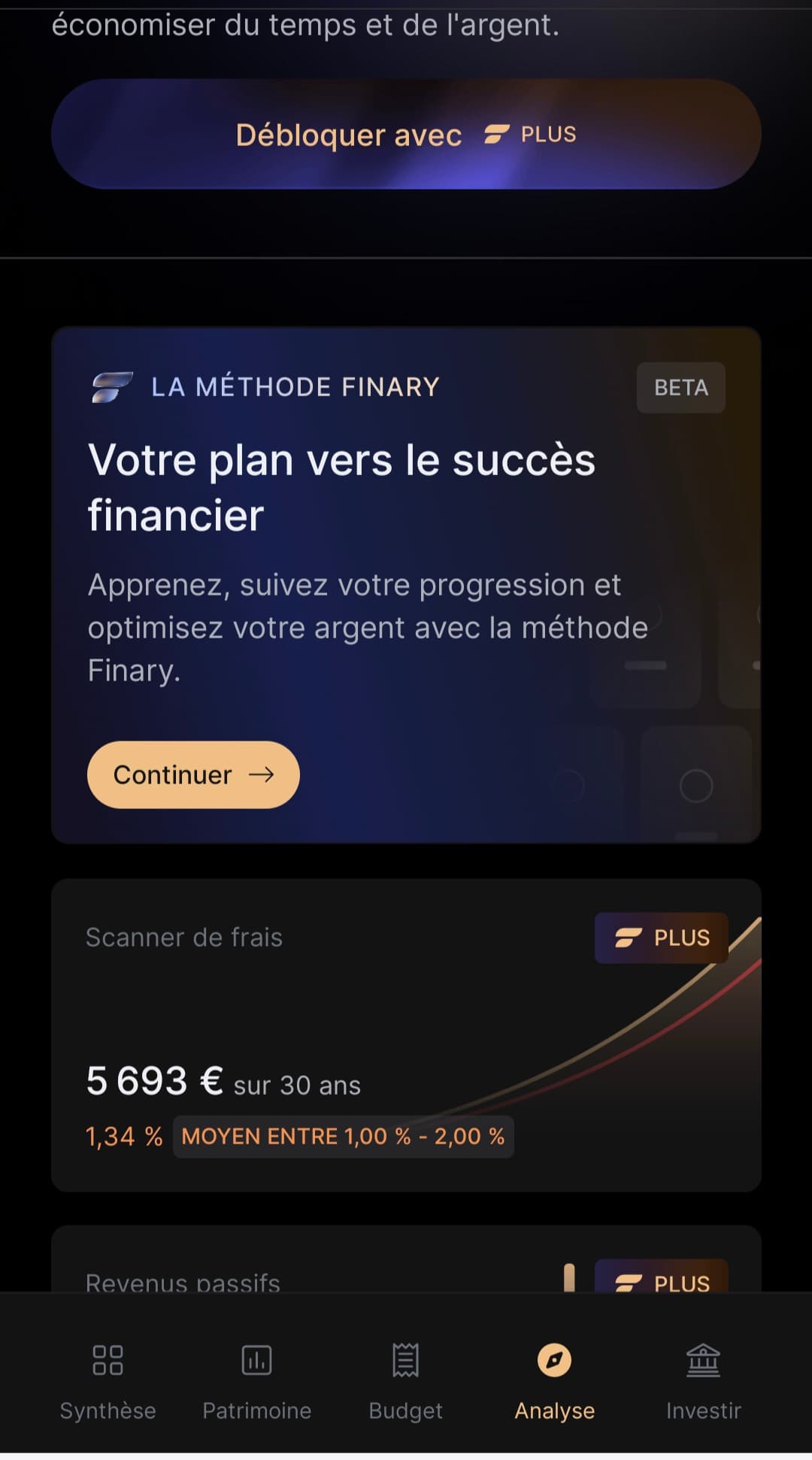

Si j’ai bien compris, sur l’application quand je vais sur analyse, scanner de frais, j’ai 1,34% je ne sais si c’est bien cela ou pas dont tu m’as parlé dans ta réponse précédente.

Voici une capture d’écran pour savoir si c’est bien cela.

Alors mon Assurance Vie, c’est la MIF, réparti en 50-50 comme évoqué dans ma description.

Concernant la RP, je ne pense pas que cela soit réalisable dans les 5ans mais bon, on ne sait jamais.

Concernant, le PEA, je pense intéressant de mettre en place un DCA de 500€ mensuel. 250€ de ma poche et 250€ pris sur un livret afin de diminuer un peu l’épargne de sécurité au profit de l’investissement. Et 100€ toujours sur l’assurance vie quad même.

Du coup, qu’en pensez vous?

Concernant l’ouverture du PEA, fortuneo m’a l’air pas mal. Notamment le premier ordre gratuit jusqu’a 500€, ce qui correspond à mon profil pour le moment.??

Et pour finir avec l’assurance vie , pour vous je laisse comme ça pour le moment ou je fais un rachat partiel ou total afin de d’investir la somme sur le PEA?