Bonjour à tous,

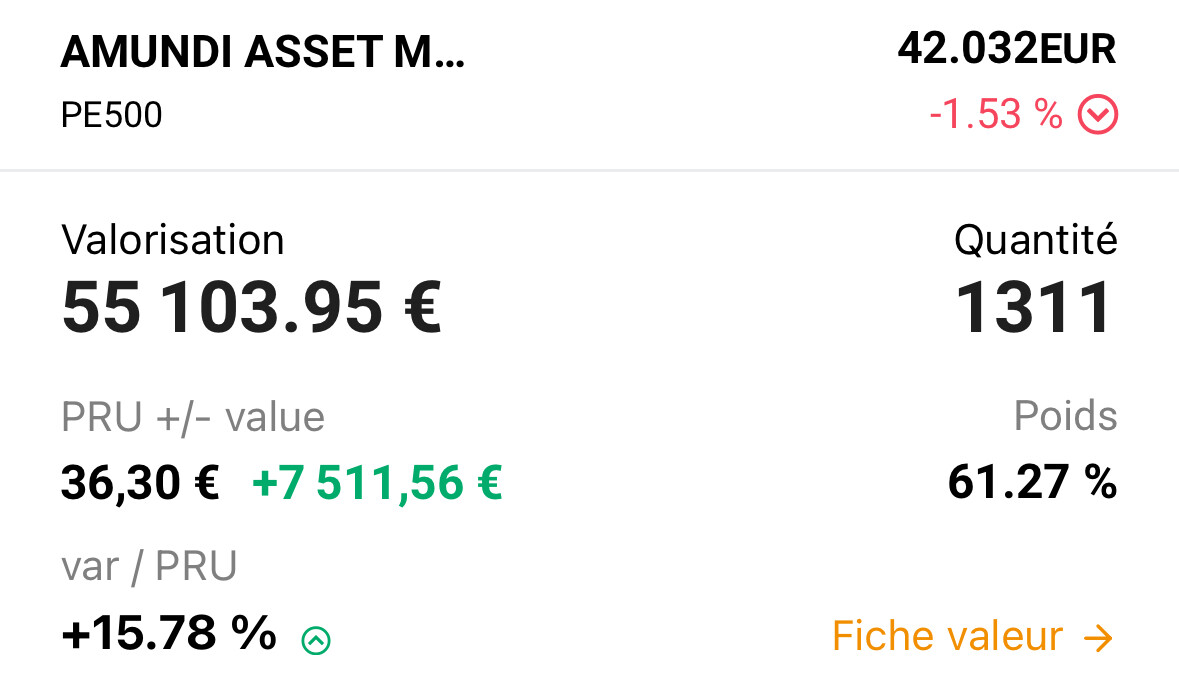

J’ai 26 ans et j’investis depuis environ 2 bonnes années sur un PEA. Ma principale ligne est sur le S&P500, sur l’ETF d’Amundi. J’ai plutôt une bonne performance avec un PRU à 36,3€.

Cependant, j’hésite à revendre cette position pour racheter l’ETF SP500 de BNP (les frais sont de 0,15% comparés à ceux d’Amundi de 0,38%).

Je souhaite investir sur le très long terme (20/25 ans) et ne suit pas particulièrement sensible aux enjeux ESG, critère imposé par Amundi en 2023 sur cet ETF.

Qu’en pensez-vous ? Arrêter d’acheter l’ETF d’Amundi et commencer à acheter celui de BNP ? Ou revendre pour transférer ce montant sur l’ETF de BNP ?

Sur du long terme genre 20-25 piges. La diff entre 0,38% et 0,15%, ça fait mal au portefeuille lol.

Tu peux garder ta ligne Amundi, tu touches pas, et tu rediriges juste tes futurs achats vers le BNP.

zéro fiscalité, et tu “lisses” ton portefeuille avec un ETF plus light en frais. Ça te fait deux lignes, mais honnêtement, c’est pas grave.

Sinon tu vends Amundi et tu switches tout sur le BNP. Par contre si ton PEA a moins de 5 ans, tu te manges la flat tax sur ta plus-value.

Et concernant l’histoire de l’ESG, pour l’instant l’impact sur la perf est très léger, genre même pas 1% de diff par an. Donc pas de panique de ce côté-là.

Étant donné qu’il y’a de l’imposition uniquement en cas de retrait ou clôture avant 5 ans sur PEA pourquoi ne pourrait t’il pas simplement vendre sa ligne Amundi et Racheter du BNP ? Hormis le risque du lump sum pas de frottement fiscale vu que les fonds restent sur le PEA.

À titre perso je vendrais la ligne amundi progressivement et basculerai progressivement sur bnp en DCA

Il peut très bien le faire. Y a pas de bonnes ou mauvaises réponses. J’imagine que ça dépend des affinité de tout et chacun. Moi perso, si j’étais a sa place, je ne vendrai pas…

@Maxime771 : effectivement, ça peut être une stratégie judicieuse de vendre progressivement (sur 6 mois disons) et transférer sur l’ETF BNP, surtout en ce moment avec un marché volatil et très réactif à la politique du clown américain.

Je débute aussi dans les ETF, donc je te partage juste une réflexion de bon sens plus qu’un avis technique.

Sur le papier, la différence de frais entre les deux ETF semble assez marquée, surtout sur du long terme. Sur 20-25 ans, 0,23% d’écart peut finir par peser. Maintenant, est-ce que ça justifie de revendre une position déjà bien installée, avec un bon PRU comme le tien ? C’est la vraie question.

J’imagine que tu as aussi la fiscalité du PEA en tête : tant que tu ne retires rien, tu es à l’abri des impôts sur les plus-values. Mais revendre pour réinvestir, même dans le même PEA, ça reste un arbitrage à faire.

Peut-être que tu pourrais simplement arrêter d’alimenter l’Amundi et rediriger tes futurs achats vers le BNP ? Un peu comme une transition douce, sans te précipiter.

En tout cas, je vais suivre les réponses avec attention, ça m’intéresse aussi.

Vends l’ETF chère et rachète l’autre. Le seul risque ce sont les frais de ton courtier (que tu connais a l’avance et dont tu peux facilement calculer la durée d’amortissement)

Tu vends un produit pour racheter le même. Ça ne sert strictement a rien d’étaler les ventes ou les achats. Si tu vends quand c’est très haut, tu racheteras très haut. Et si tu vends quand c’est bas, tu racheteras bas… Ça ne change rien.

Et pas de frottement fiscale en PEA, c’est tout l’intérêt de l’enveloppe de pouvoir faire des arbitrages sans passer par la case des impôts

Si les performances affichées de ces ETF sont nettes de frais, et exactement les même, ça n’a pas d’intérêt de changer ?

Je pose réellement la question, je n’affirme rien, je le précise.

Bonjour à tous, vous allez peut-être pouvoir m’aider !

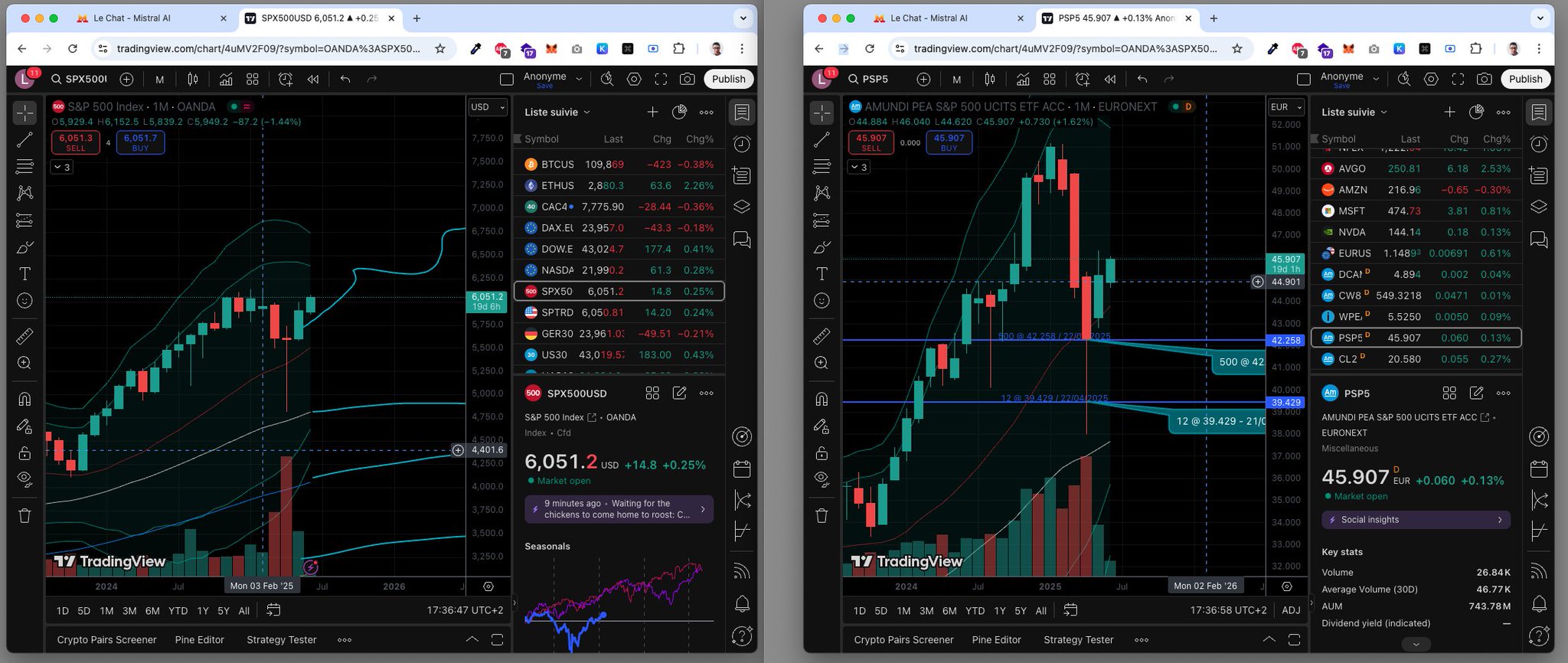

Je suis normalement compétent, mais je n’arrive pas a comprendre quelque chose que même les IA ont du mal a m’expliquer pourquoi mon ETF lié au SP500, le PSP5 d’Amundi capitalisant eligible au PEA (européen donc en euro) n’a pas atteint son ATH de très loin, alors que le SP500 l’a presque atteint.

Il y en a un en euro, et l’autre en dollars. Vu que le dollar a baissé par rapport à l’euro, celui côté en euro a moins bien performé sur cette période.

Donnes-nous l’ISIN la prochaine fois, plus rapide.

Le PE500 ou FR0013412285 que je vois sur justETF ou sur le site officiel d’Amundi est à 0.25% de frais et pas 0.38% (peut-être que ça a évolué depuis le 19 mai).

La différence s’explique car tu as choisi un SP500 Screened UCITS donc un SP500 spécifique.

Si tu cherches l’indice SP500 éligible PEA le moins chargé en frais, récemment, iShare a anoncé la sortie du sien à 0.10% - faut juste être patient qu’il soit distribué par les différents courtiers : IE000DQLYVB9 / SPEA

L’avantage c’est que c’est capitalisant et seulement 0.15% de frais et les frais d’entrée sont remboursés par fortuneo.

« Chaque mois, les frais de courtage de votre 1er ordre d’achat vous sont remboursés sur une sélection d’ETF Amundi. Un remboursement maximum par mois et par compte, Pour un ordre d’achat compris entre 800 € et 100 000 €. »

Donc a comparer avec le IE000DQLYVB9 / SPEA, je trouve que il n’y a pas trop de différences.

D’ailleurs à ce propos il faut faire attention à nos positions en dollar… on prend un bon -10% depuis le debut de l’année et on a pas fini… jpm le voit à 1.20 d’ici la fin d’année