Si tu souhaites aller sur TR tu peux ouvrir un PEA qui est l’outil indispensable de tout investisseur français pratiquant un DCA sans trop se poser de question. À ce moment là tu pourrais partir sur cet ETF FR0011871128 . C’est l’un des moins cher en terme de frais (0,12% par an).

Pour éviter les frais de 1€ par ordre tu peux créer un plan d’investissement programmé (qui peut s’annuler à tout moment).

Merci beaucoup.

Étant donné que le Amundi semble le mieux positionner, j’imagine que coupler avec BD (promo jusqu’à avril) peut-être une encore meilleure idée ?

Cela tacle la crainte de VDD sur le service client (même si cela ne m’inquiète pas réellement)

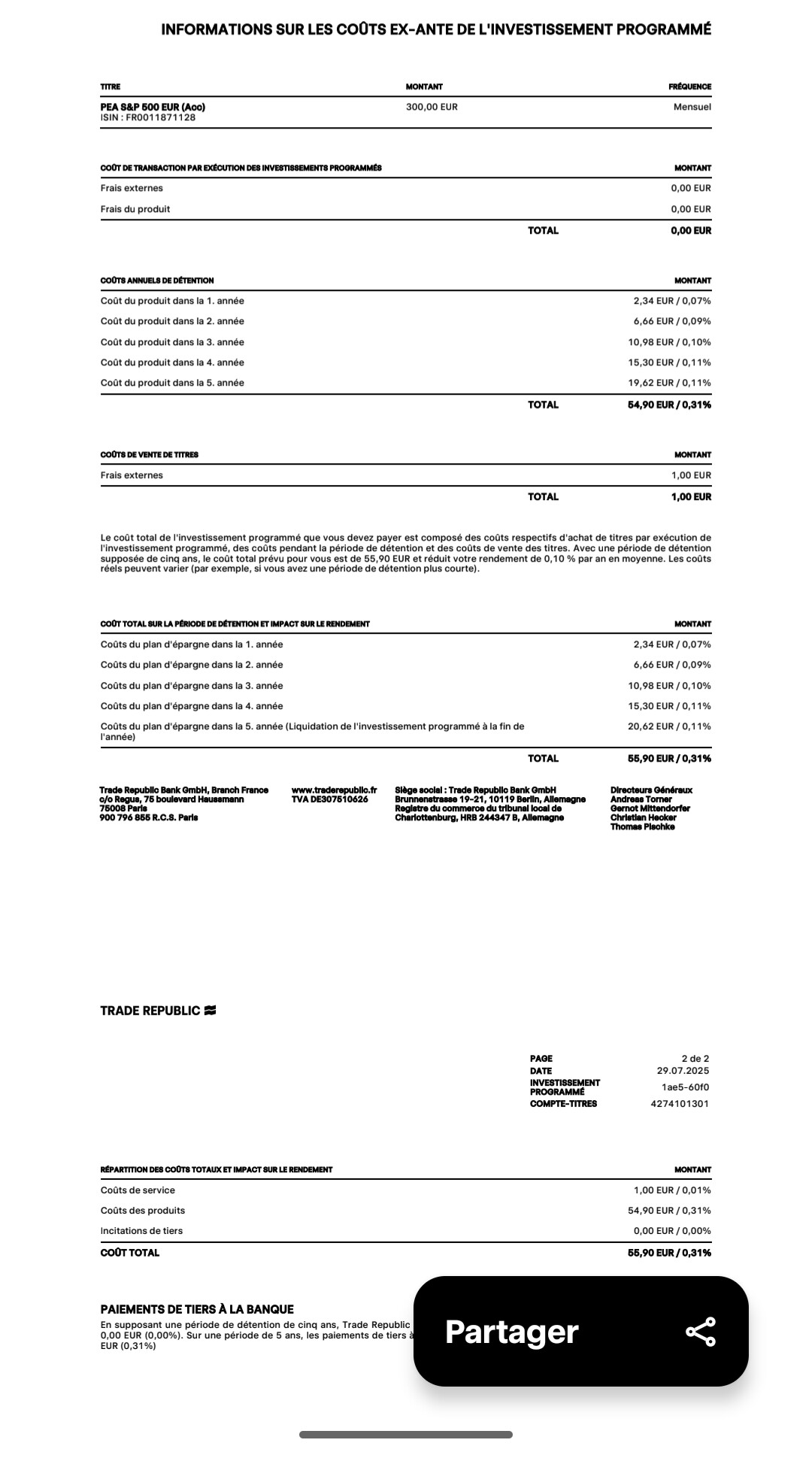

Bonjour,

Je suis entrain de vérifier le coût de mon DCA (300e) sur TR sur le PEA ETF Amundi.

Je n’arrive pas à comprendre les coûts, j’ai l’impression que la remise en plan d’épargne gratuit chaque mois ne s’applique pas.

Quelqu’un pourrait proofread cet élément ?

On parle d’un placement forcément > à 5 ans pour le PEA. Je ne raisonnerai pas différences de « frais ponctuels sur l’ETF » mais globalement frais du PEA. Si tu change de fusil d’épaule dans 3 ans, ne regrette pas ton PEA à tel endroit où tu as été juste pour une petite carotte à l’instant T (négligeable au final sur le gains visé d’un ETF de la sorte). Si dans 3 ans tu paie 2x plus cher là où tu as ouvert ton « nouvel » ETF, tu auras perdu tout intérêt