Bonjour à tous,

J’espère que vous allez pouvoir m’aider!

Malgré mes quelques connaissances, tout est flou!

Je vous explique!

Nous avons signé un compromis pour une maison en Ardèche et avons rapidement mis la nôtre en vente. Bingo, elle a vite trouvé preneur, et hop, un compromis de signé! Ça avance bien!

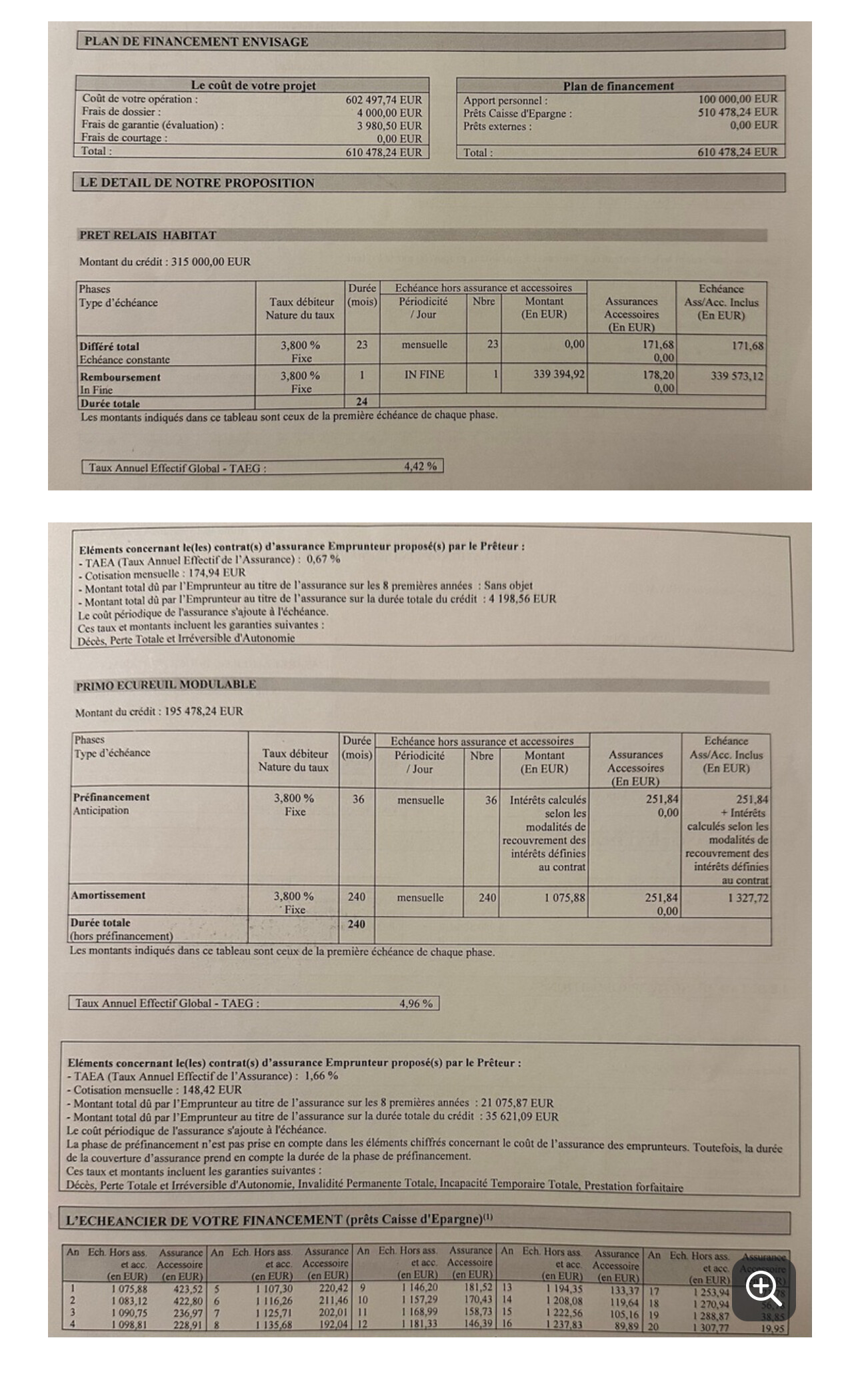

Nous avions déjà commencé les démarches pour un prêt relais dans notre banque pour l’achat de la nouvelle maison et, ces jours ci, ces offres de prêt (prêt relais) devraient arriver.

Mais, parallèlement, l’acheteur de ma maison devrait recevoir, lui aussi, des offres de prêt relais.

On m’a toujours dit d’éviter le prêt relais et là, on pourrait faire une vente en cascade.

Or, j’ai un capital restant dû de ma maison. Je vais devoir le rembourser suite à la vente de ma maison si je fais la vente en cascade et il ne me restera quasi rien pour faire mes travaux (toiture, rénovation complète) ![]()

J’aurais préféré garder mon crédit actuel, continuer à payer ma mensualité pendant quelques années et ainsi avoir de l’argent pour mes gros travaux.

Que faire? La banque va-t-elle m’obliger à le rembourser?

Dois-je attendre mes offres, attendre celle de mon acheteur?