Bonjour à tous,

Je m’appelle Oscar, j’ai 19 ans et je suis actuellement en deuxième année de BUT QLIO en alternance. Je souhaite continuer mes études en master (je ne suis pas encore sûr de la spécialisation).

Je souhaite me marier avant mes 25 ans, ainsi que commencer un prêt pour acheter une maison dans ma ville en Île-de-France avant mes 30 ans (sud 77).

Je possède une voiture estimée à 13 000 €, achetée à 100 % avec mon argent, mais je regrette cet achat car elle me coûte cher.

Aujourd’hui, j’ai différentes sources de revenus :

- 1 300 € grâce à mon alternance

- 130 € de la CAF

- 100 € de mes parents

Je dépense chaque mois environ 700 € (assurance auto, essence, abonnements, etc.). Mon objectif est d’épargner 500 € par mois.

Actuellement, je possède :

- un Livret A, complètement vide (objectif : 2 500 € pour couvrir d’éventuelles dépenses importantes imprévues)

- un PEA sur lequel j’ai investi 4 400 €

- un compte courant à 1 000 € (1 300 € à venir d’ici une à deux semaines)

J’aimerais déjà des conseils sur mon PEA, car il est clairement mal organisé et je pense pouvoir l’optimiser.

Aussi, j’aimerais savoir s’il existe des comptes épargne intéressants autres que le Livret A, car je voudrais répartir mon épargne pour mieux suivre mes économies et éviter la tentation de retirer de l’argent sur mon Livret A.

Merci beaucoup.

Bonsoir Oscar,

Selon moi, avant d’investir quoi que ce soit dans ton PEA, il est impératif que tu te (re)constitues une épargne de sécurité sur ton livret A. Cela doit être ta priorité numéro une.

Quant à savoir s’il existe d’autres livrets d’épargne, la réponse est oui. D’ailleurs, si tu as la possibilité d’ouvrir un LEP par exemple, fonce (2,7% contre 1,7% pour le livret A) !

Mais pourquoi vouloir changer de livret ? En te lisant, j’ai plutôt l’impression qu’il faut que tu arrives à bien t’auto-discipliner dans la gestion de ton argent, mais peut-être que je me trompe. En fait, il faut que tu alloues au début de chaque mois une somme à ton livret A que tu ne toucheras, sauf en cas de dépense imprévue bien sûr. À toi de définir la somme juste.

Si cette somme est trop importante, tu risques de piocher très vite dans ton livret A ; si elle est trop faible, tu risques de tarder pour te constituer un matelas de sécurité solide.

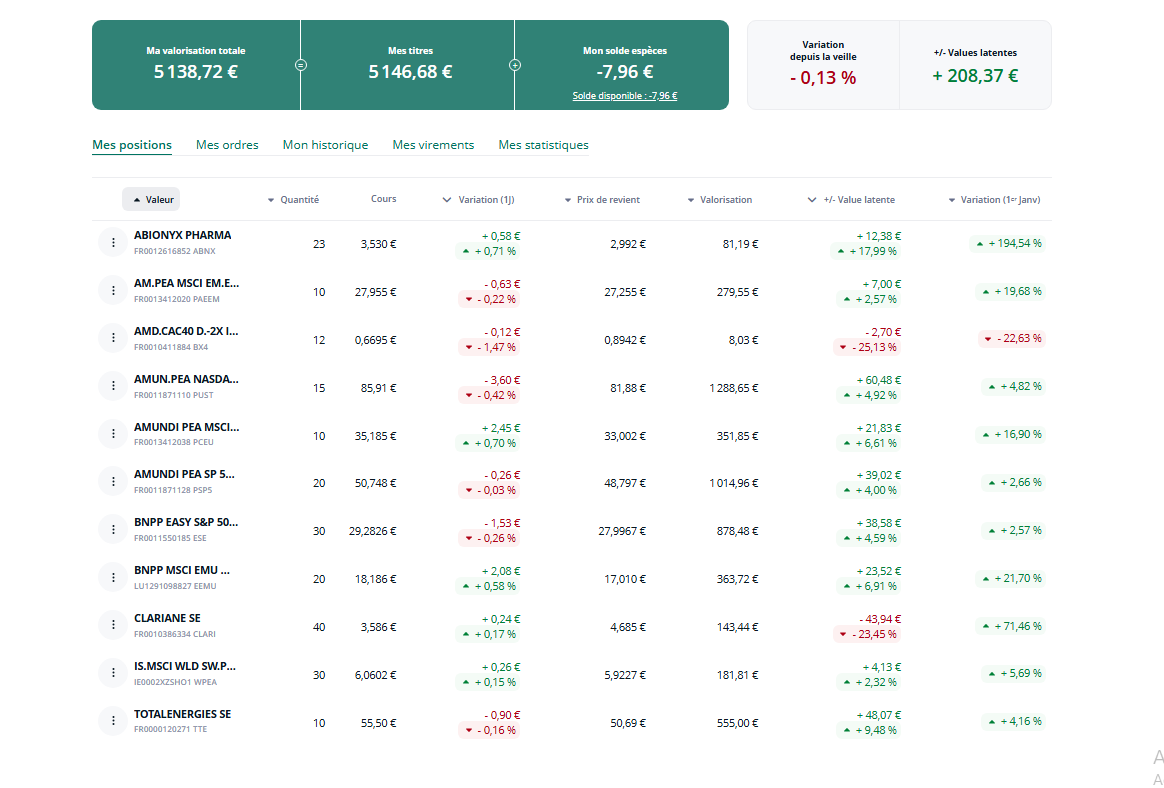

Au sujet de ton PEA maintenant, je vois que tu as à la fois des ETF et des actions. Mais certaines lignes ne sont pas totalement lisibles. Pourrais-tu donc les écrire ?

1 « J'aime »

Effectivement, grâce à Noël, je vais pouvoir disposer d’environ 1 000 € dès la fin du mois sur le livret A et je vais me pencher sur le LEP. Je continuerai ensuite à épargner dessus. J’ai effectivement un problème d’autodiscipline, et j’ai le sentiment que le fait d’avoir deux épargnes m’aiderait à mieux gérer cela.

Pour les lignes, je possède :

- AMUNDI PEA NASDAQ-100 UCITS ETF ACC (PUST)

- TOTALENERGIES SE (TTE)

- AMUNDI PEA S&P 500 UCITS ETF ACC (PSP5)

- BNPP EASY S&P 500 UCITS ETF EUR (ESE)

- AMUNDI PEA MSCI EM ESG Transition UCITS ETF ACC (PAEEM)

- ABIONYX PHARMA (ABNX)

- AMUNDI PEA MSCI EUROPE UCITS ETF (PCEU)

- iShares MSCI World Swap PEA UCITS ETF EUR (WPEA)

- BNPP MSCI EMU Minimum TE UCITS ETF (EEMU)

- CLARIANE SE (CLARI)

Bonsoir,

Merci d’avoir remis en détail les lignes de ton PEA.

Concernant les actions individuelles, elles relèvent de tes convictions : libre à toi de les garder ou pas.

En revanche, sur la partie ETF, tu as la possibilité de faire du tri, selon moi.

-

2 ETF S&P 500, 1 ETF NASDAQ et 1 ETF World : Ce sont des ETF très similaires qui se chevauchent dans ton portefeuille. Les deux premiers sont exclusivement composés d’actions américaines, très orientées vers la tech. Quant au WPEA, il est composé à 75% d’actions américaines, c’est-à-dire que c’est un S&P 500 en un peu plus dilué.

-

1 ETF MSCI Europe et 1 ETF EMU : Là encore, ces deux ETF sont proches ; le premier est légèrement plus diversifié que le second, lequel se focalise sur le zone euro uniquement.

En conclusion, pour que tu gagnes en lisibilité dans ton PEA et que tu évites les doubles (voire triples) exposition à un même marché, tu pourrais, selon moi, te recentrer sur une structure plus simple autour de 3 ETF : 1 ETF US ou 1 ETF World + 1 ETF Europe + 1 ETF EM.

En espérant t’avoir aidé.