Bonjour Baptiste,

Avant tout félicitations pour ton passage à l’action si tôt.

S’intéresser sérieusement à l’investissement à 24 ans et mettre en place une stratégie est déjà un énorme point positif (beaucoup ne le font pas à tort). Tu as donc bien compris que le temps est ton meilleur allié et ça fera toute la différence sur le long terme

Pour te répondre, tu cherche à priori à valider la cohérence de ton allocation et à éviter les doublons.

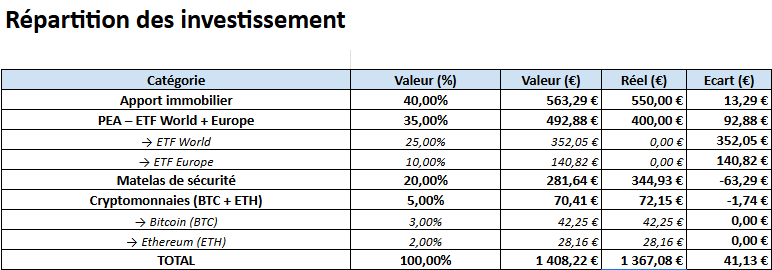

En revanche, il faut savoir qu’en combinant un ETF MSCI World et un ETF MSCI Europe, il y a effectivement un petit doublon. Le MSCI World est déjà exposé à l’Europe (un peu plus de 6 %), ce qui augmente mécaniquement ton exposition à la zone euro lorsque tu ajoutes un ETF Europe en complément.

Ce n’est pas un problème en soi surtout si cela reflète une conviction personnelle (valorisations plus faibles en Europe, préférence géographique etc…) mais c’est important de le savoir.

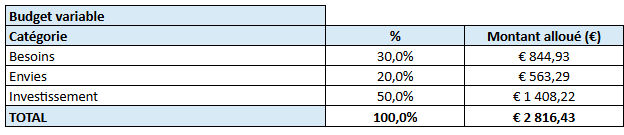

Pour info, avec ta répartition de décembre (environ 490 € investis en bourse), ton exposition géographique en bourse est d’environ 50 % aux États-Unis, 30 % en zone euro et 20 % dans les autres pays développés (Japon, Canada, Suisse, etc.)

Retiens donc que même si tu investis via un ETF World, environ la moitié de ton portefeuille actions est orientée vers les États-Unis (le MSCI World étant composé à 70 % d’actions US). Là encore, il faut le savoir même si il n’y a rien d’alarmant car ça peut se justifier et un ETF est « auto-nettoyant » donc il s’adapte naturellement à l’évolution des marchés.

Concernant les améliorations, tu indiques clairement ne pas rechercher de revenus immédiats. Dans ce contexte, le fait que ton ETF MSCI Europe soit distribuant n’est pas optimal.

Un ETF capitalisant (Acc) serait plus cohérent avec ton objectif long terme afin de maximiser l’effet boule de neige

Ta stratégie est simple et efficace mais tu pourrais encore améliorer la diversification, notamment par zone géographique (marchés émergents, par exemple) par taille de capitalisation (small caps), par classe d’actifs (un peu de matières premières et/ou autres) et j’en passe.

À ce sujet, il peut être intéressant de creuser les différentes façon de diversifier ses investissements donc je t’invite à mieux te renseigner sur ce point.

Derniere chose : tu es en alternance avec un revenu variable mais stable pour l’instant. Tant que ton avenir pro n’est pas totalement sécurisé, ta capacité d’épargne peut évoluer (à la hausse comme à la baisse).

Cela demande simplement de rester flexible et vigilant même si a priori tu sembles déjà le faire puisque tu constitues un matelas de sécurité important et une épargne dédiée importante à un projet immobilier.

Il y a clairement quelques axes d’amélioration, mais c’est déjà un très bon début.

En travaillant un peu plus la diversification ton portefeuille gagnera en résilience.

Lorsque ta situation professionnelle et budgétaire évoluera, ce sera aussi le bon moment pour clarifier précisément tes objectifs (montant d’apport immo, taille du matelas de sécurité, horizons de chaque projet etc…) afin d’éviter une éventuelle sur-épargne sur certains « postes ».

Message un peu long mais ton post m’a interpellé et j’avais envie de prendre le temps de te partager mon point de vue.

Bonne continuation à toi