Pour vous mettre dans le contexte, je suis un étudiant de 22 ans en dernière année d’école d’ingé en alternance dans une très grande entreprise aéronautique que vous connaissez tous !

J’ai environ 32 000€ sur mes livrets (A+LDD). Je suis en train d’acheter une place de parking pour la louer à 4 motos (17000€) et je me garderai un matelas de sécurité d’environ 14000€. De plus, j’ai acheté 2200€ de Crypto (BTC+ETH).

J’ai actuellement 125 000 € sur une AV chez AXA contrat Excelium que mes parents avaient ouvert il y a 7 ans.

Il se trouve que je suis très déçu par cette AV car ma plus-value depuis 7 ans est de seulement 2000€, gangrénée par des frais excessifs et une très mauvaise gestion ce qui ne m’étonne pas des banques traditionnelles.

L’année prochaine ce sera les 8 ans de mon contrat ce qui implique un gros avantage fiscal lors du retrait de mes actifs de l’AV.

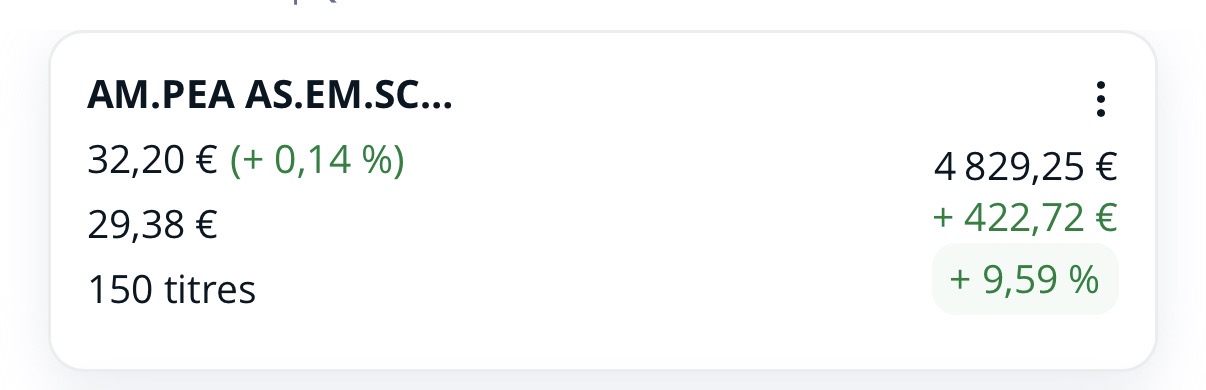

J’ai comme idée de retirer la totalité de ces derniers pour les ajouter dans un PEA que j’ai depuis 8 mois chez BOURSOBANK sur lequel j’ai plus de 9000€ (5500€ SP500 + 2500€ MSCI World + 860€ SEMCO Technologies + 430€ Nasdaq).

Je pense investir environ 80000€ sur le MSCI World et le reste sur du SP500, Nasdaq et peut être CAC40 pour réduire mon exposition aux US.

Par la suite, je compte ouvrir une nouvelle assurance vie en gestion libre soit chez Finary si elle sort un jour ou bien Linxea. Je veux mettre le minimum dessus afin seulement de lancer le compteur pour les 8 ans.

Une fois que mon PEA sera remplit à 150 000€ je commencerai à remplir cette nouvelle AV et je contracterai des prêts le plus vite possible afin d’acheter des biens locatifs.

Que pensez vous du transfert de mon AV vers mon PEA ?

J’aimerais savoir ce que vous pensez de toutes ces idées et je suis preneur de conseil !

C’est top d’avoir un tel patrimoine a ton âge. Je pense qu’effectivement se séparer d’une av dont tu n’es pas content pour aller vers le pea est une bonne chose.

Pour le choix de tes ETF je trouve que tu as beaucoup d’overlap (sp500,nasdaq,world). Si tu veux être moins sur les us, peut être revoir cette pondération. Aller vers le cac40 ne me semble pas très pertinent, puisque la aussi le world recouvre en partie . A ta place j’augmenterai plutôt ma part de world. Si vraiment la partie us te gêne trop, tu peux pondérer avec de l’emerging ou de l’Europe (aussi présente dans le World ), je trouve ça mieux que de te focus sur la France.

Salut,

A priori si t’attends l’avantage fiscal de l’AV, tu vas te faire avoir ! Aujourd’hui, tu n’as pas de revenu, donc tu ne payeras pas d’impôt sur le revenu si tu sorts ton argent. Tu payeras juste les 17% de social.

Si t’attends l’année prochaine, avec ton salaire, tu pourras profiter de l’avantage fiscal de payer 7.5% d’impôts dessus en plus des 17.2% !

L’avantage fiscal de l’AV est franchement minime de base, mais dans ton cas c’est carrément un piège fiscale

En effet, vous avez raison il vaut mieux que j’évite d’investir sur le CAC 4O étant déjà bien impacté par ce système en vivant en France.

Je vais me concentrer sur le MSCI World et j’investirai sur du Stoxx Europe 600 ! Je ne suis pas particulièrement convaincu par l’emerging c’est pour cela que je ne préfère pas parier dessus mais je me trompe peut être.

J’ai creusé le truc et en fait, c’est pas vraiment un piège pour 2 raisons :

L’abattement des 8 ans : C’est vrai pour les 7,5 %, mais tu oublies l’abattement de 4 600 € sur les plus-values ! Vu que j’ai une PV ridicule de 2 000 €, elle est totalement effacée par l’abattement. Du coup c’est match nul : je payerai 0 € d’impôt sur le revenu que je sorte maintenant ou l’année prochaine (il reste juste les prélèvements sociaux dans les deux cas).

Le vrai danger (Euro Croissance) : C’est surtout ça qui me bloque. Comme c’est un fonds Croissance, la garantie du capital (pour récupérer mes 100%) ne marche qu’à la date anniversaire du contrat. Si je casse tout maintenant, je sors à la valeur de marché réelle et je risque de perdre une partie de ma mise de départ.

Du coup, je suis un peu obligé d’attendre l’année prochaine pour récupérer mon argent intacte et tout basculer sur le PEA

Bon c’est uniquement sur 2 mois (ETF acheté début décembre) mais ça peut donner une idée de son comportement dans une économie actuelle plutôt hasardeuse.

T’as 157K€ à ton âge, c’est top pour profiter du temps devant toi, mais tu cibles quasi uniquement les actions > T’es 90% exposé à 1 seul actif, à 80% sur les US.

T’es en train de faire un mini all-in (c’est peut-être voulu).

Pour éviter de surpondérer, tu peux jouer sur plusieurs etf :

World + Stoxx + Emerging market

SP500 + World ex US

Intégrer les Small caps si tu veux encore diversifier

Concernant ton parking : Si tu peux commencer à faire un crédit dessus plutôt que cash tu augmenteras ton TRI.

Et pour la suite, essaie de regarder la diversification : métaux (or, silver) - Crypto - Energy - Une poche de cash pour vivre ou acheter sur un repli des marchés - de l’immo, tu as pas mal d’actif à dispo.

C’est moins sexy que le “Nasdaq to the moon” mais ça t’éviteras de subir la volatilité d’1 seul actif.

La tu te focus sur ce qui a très bien fonctionné depuis plusieurs années, mais la volatilité augmente, on est sur des phases moins stable et probablement une transition macro économique (purge du cycle du crédit, débasement monétaire pour soutenir les dettes), donc je t’invite à saupoudrer de prudence : Diversifie et garde un peu de cash au cas ou

C’est vrai que je suis très exposé US, mais je mise sur la capacité de l’ETF World à s’auto-réguler sur 20 ans. Je miserai sur un autre ETF comme le STOXX également.

Pour le parking, j’ai déjà emprunté 20K€ qui vont justement participer à l’achat de ce bien locatif.

Je note pour la diversification (Or/Matières), mais je pense intégrer ça beaucoup plus tard. Pour l’instant, je cherche la croissance pure, quitte à accepter la volatilité mais en gardant mes actifs diversifiés.