Bonjour ! J’aimerai avoir votre avis sur mon patrimoine actuelle (ajustement poursuite).

Ma situation : Fonctionnaire de l’éducation nationale en Outre Mer.

Age : 29 ans

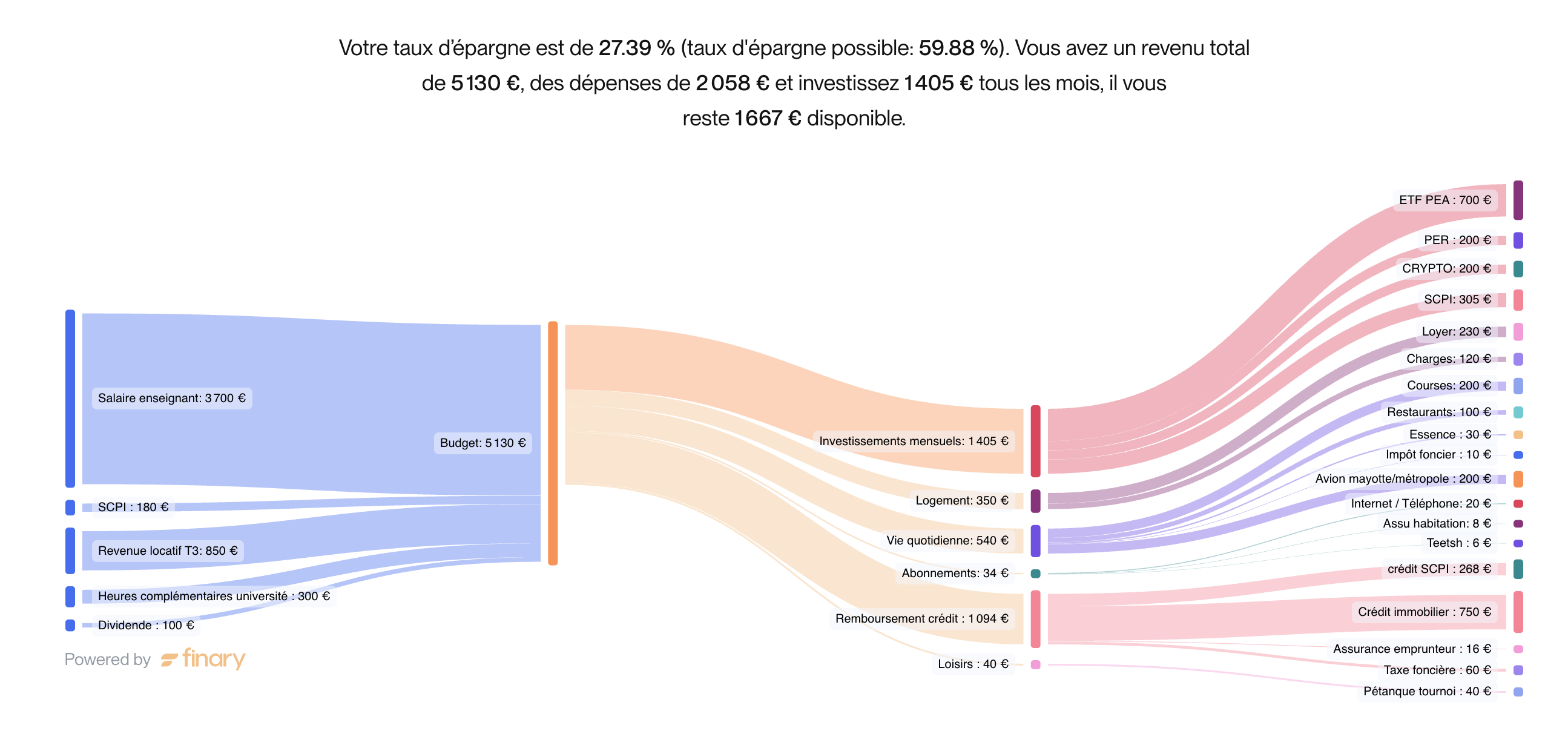

Revenus : 3700€ net + environ 300€ d’heures supp dans une université

Objectif : généré un revenu passif le plus élevé possible me permettant de me libérer/réduire le travail autour de 50 ans.

Objectif financier personnel : Atteindre le M €

Répartition du patrimoine : total : 244k net et 385k brut

Bourse

PEA bourso : 66k (ETF world, total, air liquide,crédit agricole) en position principale.

CTO trade republic : 3500€ actions américaine

PER : 8700€ (fonds monde)

Immobilier :

Appartement : valeur actuel 175k acheté tout frais compris travaux notaire 145k loué en LMNP

SCPI : 85k (corum origin eurion, iroko, remake, coeur europe, affinite pierre)

Crowfunding immo : 20k (première brique, clubfunding, raizers, wevest)

Crypto : 1500€ (BTC ETH)

Livrets :

Compte booste fortuneo : 41k

LDDS : 12k (au plafond)

Investissement mensuel :

700€ ETF world

200€ PER

200€ crypto (100€ BTC ; 100€ ETH)

300€ SCPI (remake, iroko)

Mes questions :

Mon patrimoine est il assez diversifiée ? J’hésite à compléter avec un ETF stock 600 et un sur les marchés émergents.

Au niveau de l’immobilier, je pense acheter deux nouvelles SCPI : EDR EUROPA et WEMO ONE vos avis ?

Il faudrait que j’investisse mes livrets progressivement sur mon PEA et mes ETF mais j’avoue avoir peur d’une bulle (biais cognitif) de ma part.