Bonjour,

J’ai 23 ans et je suis en M2 en Finance de marché.

Je viens de toucher 35k€ d’un héritage.

Je souhaite tout investir en bourse via des ETF.

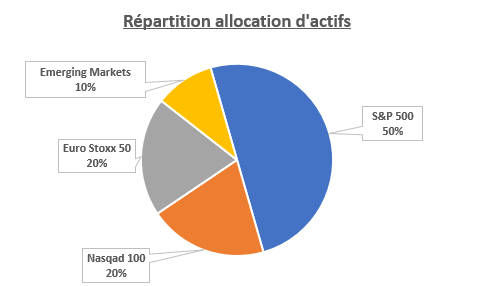

Voici la répartition sur laquelle je penche:

J’ai lu plusieurs études sur les performances sur 10 ans d’un DCA vs Lump Sum.

En termes de rendement pur, le résultat est sans appel: dans 67% des cas, il vaut mieux statistiquement tout investir d’un coup direct plutôt que d’effectuer un DCA.

Cependant, cette conclusion ne prend pas en compte la situation actuelle de l’investisseur (âge, crédit, aversion au risque) ni l’aspect psychologique (possibilité d’investir à la veille d’un krach et d’éprouver d’immenses regrets).

Au vu de mon profil, je ne me sens pas capable d’investir un aussi gros montant d’un coup.

Voici donc les deux options auxquelles j’avais pensé.

Option 1: Mix entre Lump Sum et DCA

Investir dès maintenant 6k€, puis 2,5k€ par mois pendant les 12 prochains mois. Cela ferait un total de 6 + 30 = 36k€.

Option 2: Uniquement DCA

Effectuer un DCA de 3k€ par mois. = 3 x 12 = 36k€.

Qu’en pensez vous ? Avez-vous d’autres propositions ?

Bonjour,

J’ai du mal à comprendre ton horizon d’investissement. Pourquoi 6-7 ans ?

Avec une deadline aussi courte, pourquoi investir en ETF actions ?

Si tu as besoin de cet argent dans 6-7 ans, ton exposition aux actions peut être embarrassante.

Ton raisonnement semble correct pour les SCPI avec frais d’entrée mais quid des SCPI sans frais d’entrée ?

Sur le DCA vs Lump Sum, statistiquement le Lump Sum est supérieur au DCA mais il est plutôt conseillé de choisir la solution avec laquelle on peut dormir la nuit. En conséquence, seul toi peut définir quelle option est la meilleure pour toi (tant que le DCA n’est pas sur une trop grande période).

Hello,

Merci pour ta réponse.

Je viens d’edit le post en supprimant le détail sur l’horizon d’investissement.

Ma réflexion à la base était de dire 6/7 ans pour pouvoir ensuite sortir une partie afin d’avoir un apport pour un achat immobilier.

L’idée n’était donc pas de sortir les 50k€ au bout de 7 ans, mais seulement une partie uniquement en cas de besoin pour compléter mon apport.

Concernant les SCPI sans frais, je ne m’y connais pas trop.

Ceci dit, c’est vrai qu’il faudrait que d’un point de vue diversification du risque, cela pourrait être pas mal d’avoir une petite poche (5-10%) qui n’est pas des actions.

Si tu as besoin d’un apport dans 6-7 ans, pourquoi ne pas mettre la somme définie pour cet apport sur un support moins risqué et plus optimal pour du court/moyen terme ? (quitte à le compléter avec ton épargne mensuelle lorsque tu commenceras à travailler ou en sécurisant ta partie actions au fur et à mesure en te rapprochant de ta deadline)

Exemples d’investissements à moyen terme : article AVI

Si cela t’intéresse, tu peux te renseigner davantage sur les SCPI, cela dépend du risque que tu es prêt à prendre, si tu veux diversifier, avoir des revenus réguliers supplémentaires pour compléter le paiement de la mensualité de ton prêt, etc.

1 « J'aime »