Bonjour à tous

J’aimerais que l’on discute ensemble de la feuille de calcul que nous propose Mounir pour faire une visualisation rapide d’investissement et valorisation de capital

Pour rappel le document est disponible ci joint https://cutt.ly/z55Ek2C

Je me suis lancé dans la création d’une feuille dans le même esprit mais en essayant d’être un peu plus élaboré

Premièrement je me permet de faire remarquer qu’il y a une erreur dans le calcul de la plus value car les versements périodiques ne sont pas déduits. la formule en E4 devrait être =D4-B4-B5*B6

Ensuite je ne comprends pas pourquoi on retire l’inflation au rendement

Cette inflation même si elle doit être prise en compte ne va pas venir impacter la valeur numéraire du patrimoine mais uniquement la valeur utilitaire.

Si je place 100€ à 8% à la fin de l’année j’ai 108€ quelque soit l’inflation

Je ne peux pas acheter la même chose, mon pouvoir d’achat n’a évolué que de +4,85% (avec une inflation à 3% 1.08/1.03 = 1.0485 ) mais mon patrimoine est bien de 108€

En plus, une inflation de 3% ne correspond pas à une « perte de 3% du capital » (1-0.03 = 97% restant) mais à une augmentation de 3% de la valeur du bien à acheter soit 1/1.03 = 97,09% soit 2,91% de « perte de capital » ce n’est pas une grosse différence sur des petite valeur comme 3% mais si on grimpe à 6% ça fait du 5,66% et cumulé sur plusieurs années ça fini par être impactant.

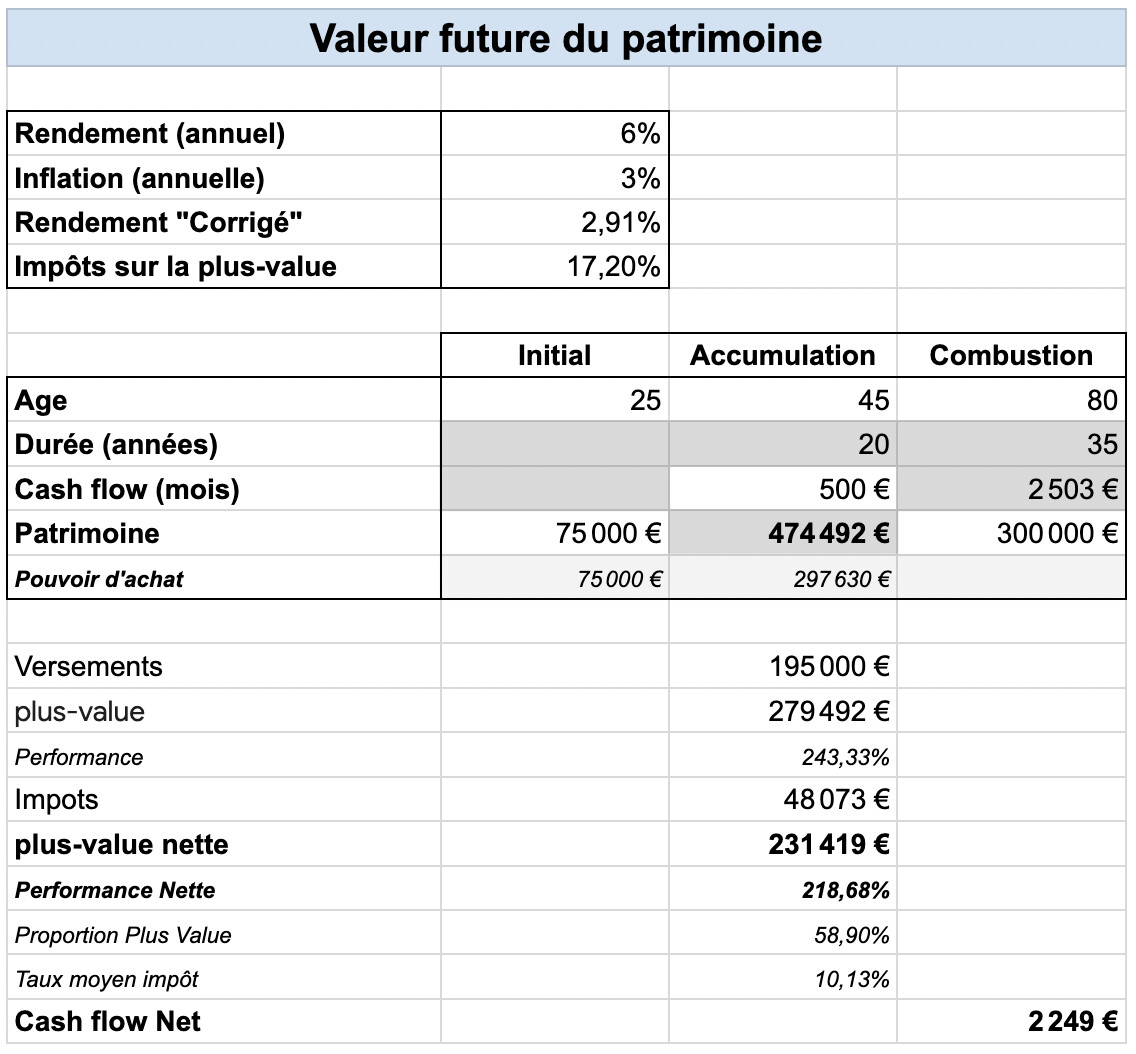

Sans plus attendre je vous présente mon tableau pour en discuter et avoir votre avis

Le tableau comporte 3 colonnes, la situation initial, la phase d’investissement / accumulation et la phase de retrait / combustion (FIRE ^^)

On y retrouve l’âge à chaque étape et la durée de celle ci, le patrimoine investi, capitalisé et que l’on souhaite conserver pour transmission par exemple.

On retrouve aussi le cash flow qui correspond à la capacité d’investissement mensuel pour la partie accumulation et le retrait mensuel pour la partie combustion

Pour la partie pouvoir d’achat j’en ai parlé plus haut.

(Je n’ai pas encore trouvé de bonne façon de représenter la partie pouvoir d’achat pour la combustion)

Dans la section basse on retrouve quelques infos utiles notamment les performances brutes et nettes qui correspondent à la valorisation du patrimoine vis à vis des versements effectués

La proportion de plus value représente la part de plus value dans le patrimoine global, cela me permet de calculer le taux d’imposition d’un retrait

(En réalité je ne suis pas sur de savoir comment fonctionne l’imposition d’un retrait partielle avec plus value, je suis parti du principe que le retrait était consitué de l’investissement et de la plus value en proportion équivalente du patrimoine)

Le cash flow net correspond au cash flow de combustion déduit de l’imposition

Voilà j’attends vos remarques ^^

Merci ![]()