Bonjour,

J’aimerais avoir des avis sur ma stratégie d’investissement. Pour mettre en contexte, j’ai 21 ans, étudiant ingénieur, fin prévue en 2027 et la chance d’avoir 133 509€ tout compte confondu (aucun prêt).

Jusqu’à la fin de mes études je n’aurais aucune entrée d’argent ou du moins aucun réel salaire (mis à part quelques jobs d’été et des stages).

Mes investissements passés ne sont pas très important mais pour faire court, beaucoup trop d’épargne en livret, gestion pilotée par la BNP donc des frais aberrants et rien ne me plaisait.

Dans les prochaines années j’aurais peu de temps à consacrer à la finance, d’où mon envie d’avoir un investissement simple et sur du long terme ~20 ans.

C’est peut être une erreur mais à l’état actuel du marché je préfère commencer en DCA et si l’opportunité se propose (à mon goût du moins) le reste sera investi en lump sum. L’alternative d’investir en value averaging reste aussi en tête mais est contradictoire à ma stratégie d’investissement simple.

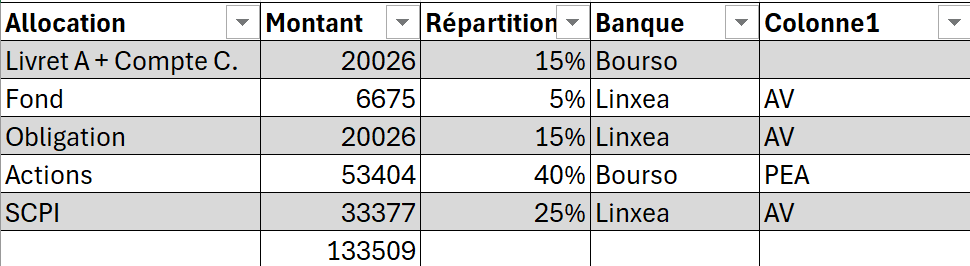

Maintenant pour parler chiffre et répartition :

-

15% en épargne, ca peut paraître beaucoup, mais comme je l’ai dit il me reste 3 ans avant d’avoir mes premiers salaires et il faut pouvoir tenir mes frais d’inscription/loyer/nourriture/etc… jusque là.

-

5% fond euros, c’est avec les obligations dette état/entreprise mon investissement plutôt sûr.

-

15% Obligation dette Comme dit précédemment c’est mon petit coussin de sécurité.

-

40% Actions Tout sera dans un PEA Bourso et 100% en MSCI World, bourso me permet d’avoir des frais minimum grâce à leur partenariat avec BlackRock. Pourquoi le MSCI World et non le S&P 500 ? Même si il est moins performant et comprend en très grande partie son petit frère, il en reste un peu plus diversifié et je me vois mal investir tout dans le S&P 500 sans investir dans des ETF EM, donc autant prendre le World directement pour moins de frais et plus de facilité.

-

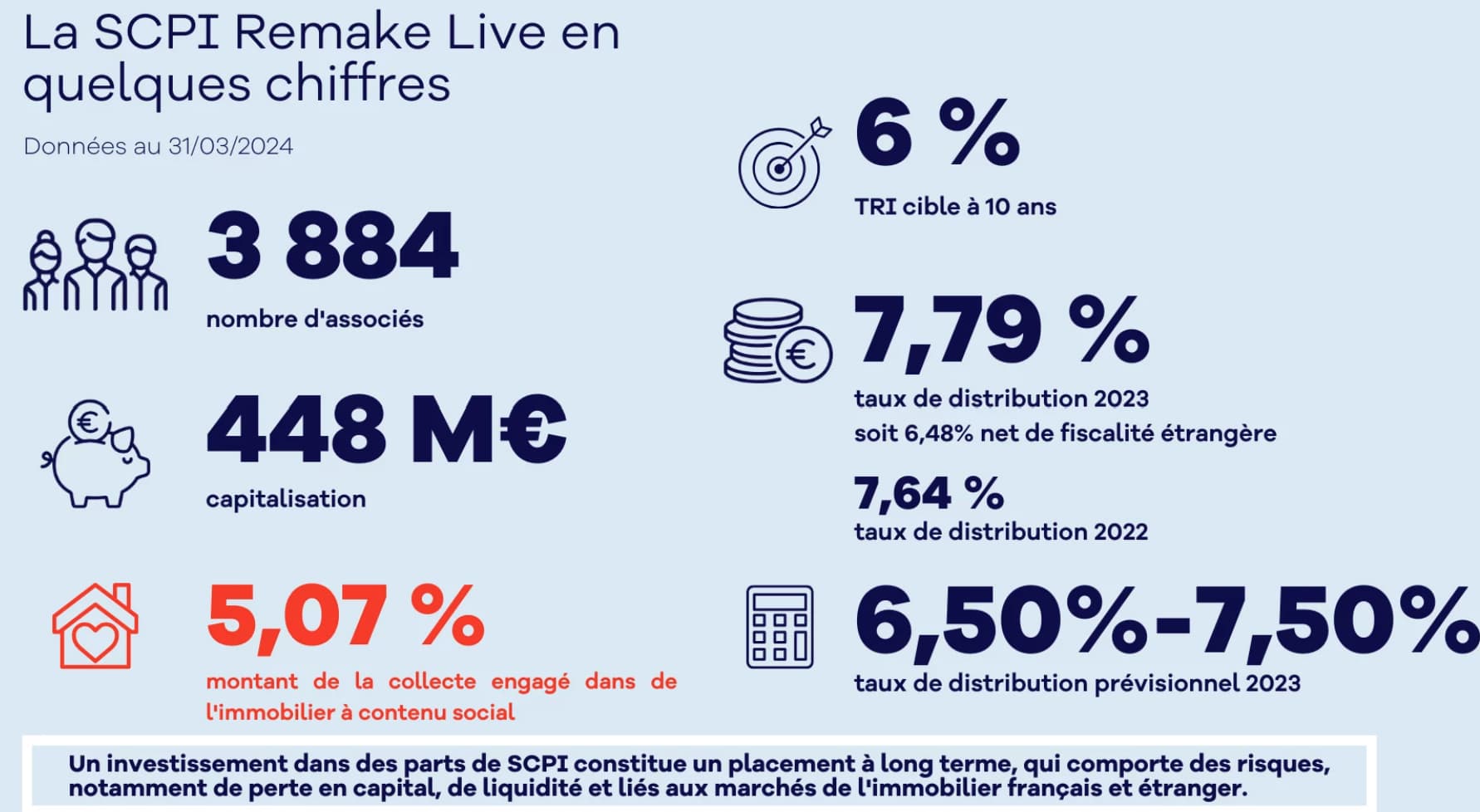

25% SCPI Je suis encore étudiant, je bouge beaucoup, donc l’immobilier locatif m’importe peu. De plus les SCPI peuvent me permettre d’être beaucoup plus diversifié géographiquement et sur les secteurs ciblés.

Petit récapitulatif :

Ce n’est pas précisé ici, mais je suis aussi exposé à la crypto pour une somme d’environ 7000€ principalement en BTC/ETH avec quelques ALTs que j’hold sur du long terme (DOT/ADA).

Merci de votre temps et retours !

Lilian,