Pour faire simple, je souhaite utiliser mon plafond fiscal pour diminuer mon imposition via un PER que je viens d’ouvrir chez Linxea (j’ai déjà du S&P500 sur PEA donc je souhaite diversifier sur le PER en prenant de l’europe)

Je souhaite investir :

18000€ les 4 prochaines années (consommation de l’intégralité du plafond de l’année courante + plafond de l’année N-3)

environ 9 à 10.000€ les années suivantes (consommation du plafond de l’année N, j’aurais consommé tout le reste du plafond)

J’ai 38 ans. Pas besoin de ces montants. Tranche à 41%. Je souhaiterais une réplication physique et non synthétique.

J’ai regardé pour mettre du Eurostock 600 : il n’y a que du sectoriel sur le PER de Linxea (Amundi banks, energy ou tech. Ou un Bnb paribas à réplication synthétique)

Du coup j’hésite entre 2 :

Amundi EURO STOXX 50 II UCITS ETF Acc (ISIN FR0007054358)

Le premier à plus de frais (0.20%) mais est domicilié en France.

Le second moins de frais (0.09%) mais est domicilié au Luxembourg.

Tous les 2 sont à réplications physique.

Est-ce que j’ai un intérêt quelconque à prendre le Français ?

Ils se basent sur les mêmes entreprise, et d’après chatgpt les frais représentent 15.000€ de différence sur 25 ans avec les sommes que je compte mettre).

Bon je ne compte clairement pas mettre tout ces montants précédemment cités sur de l’europe, mais je vais prendre au moins 20% d’Europe.

Merci d’avance pour m’éclairer si je rate quelque chose,

Bonsoir,

Quel problème avec la réplication synthétique, si celui de BNP est bien le Stoxx600 ? Sachant qu’ils sont couverts par des collatéraux

Un Stoxx50 est nettement moins diversifié, donc si c’était votre but initial de prendre un STOXX600 pour avoir l’exposition large (diversification sectorielle et géographique sur plusieurs pays), le STOXX50 ne répondrait plus à vos besoins initiaux (la diversification est beaucoup plus faible, et nettement différente, sur 50 entreprises seulement)

Concernant le choix entre les deux, s’agissant d’un placement PER c’est à mon avis sans aucune incidence. Avec 15.000€ d’écart, le choix me semble vite fait, le gestionnaire étant le même et seul le domicile fiscal du fonds étant différent, sachant que votre PER serait fiscalement en France, il n’y a ni complexité administrative ni incidence fiscale. LU sans hésitation pour moi

J’aurais préféré une réplication directe car je suis déjà en 100% synthétique S&P500 sur mon PEA. Mais oui peu importe.

Sinon je ne comprends plus mes recherches

Il me reste le Eurostock600 industrie, qui est à 0,30% de frais annuel. Ou le Eurostock50 qui lui est à 0,09%.

Du coup je vais partir sur le deuxième

Je souhaiterai comprendre un peu mieux les mécanismes de frais sur les ETF.

Si on compare par exemple ces deux ETF, avec des frais significativement différents, mais qui répliquent le même indice, les courbes se superposent.

Je ne connais pas trop l’outil que vous utilisez.

De mon côté, un rapide prompt chatgpt permet d’estimer la différence lié au frais sur X années.

De mon point de vue, c’est normal que les 2 courbes soient superposées, vu qu’elles répliquent le même indice. En revanche, les frais liés ne sont pas visible ici, et ce sont ces frais qui, années après années, vont péjorer la performance et limiter l’effet boule de neige des ETF accumulants.

Exemple de prompt :

« J’hésite entre 2 ETF sur mon PER, le FR0007054358 ou le LU1681047236. Je souhaite mettre 18000€ ces 4 prochaines années, puis 9000€ les années suivantes. Je souhaite conserver cet ETF au moins 25 ans. Quel est l’impact des frais sur ma performance ? »

On ne peut pas le calculer. Il y aura une tracking error, des erreurs de suivi mineures, mais sur des ETF où les frais sont très faibles, surtout sur cet indice qui est relativement facile à répliquer, la tracking error sera très faible et le gestionnaire devrait arriver à compenser les frais pour suivre parfaitement l’indice, ce que tu constates sur ton graphique.

En bref les 2 devraient avoir des performances similaires dans le futur.

Il ne faut pas oublier de superposer l’indice également pour comparaison.

Ensuite on peut comparer les frais et surtout la tracking erreur.

Concernant le synthétique, il y a souvent plus de chance pour que l’émetteur batte l’indice de quelques dixième de pourcentage, à l’avantage de l’épargnant donc.

C’est à ce moment là que l’on peut choisir le meilleur ETF, en n’oubliant pas de prendre un encours de 100 M minimum, afin d’assurer la liquidité.

L’outil utilisé par @Octy est le site quantalys.com qui permet une comparaison assez fiable et gratuite entre la majorité des fonds.

Sur tous les ETF les valeurs journalières sont affichées nettes de frais de gestion annuelle.

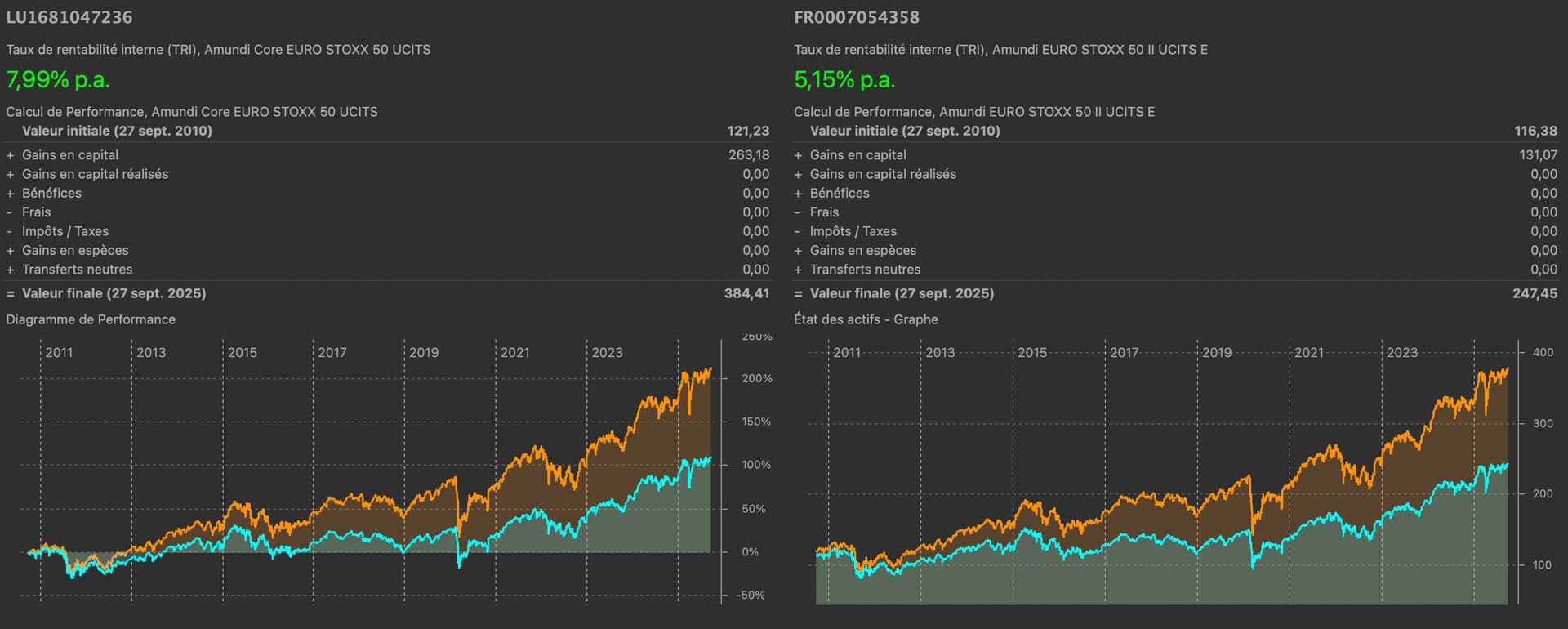

Pour comparer deux ETF sur le même indice et leur divergence éventuelle sur le long terme il suffit donc de récupérer des valeurs liquidatives anciennes et celles actuelles. D’après le site d’Amundi, pour ces deux ETF Acc sur le Stoxx 50 :

Pour le LU1681047236 VL au 14/02/2018 (pas de VL dispo avant) = 70,49€ et VL au 24/09/2025 = 142,80€

Pour le FR0007054358 VL au 14/02/2018 = 32,88€ et VL au 24/09/2025 = 60,60€

Sur environ 7 ans et demi cela fait donc du +102,58% pour le LU et du +84,31% sur le FR, net de frais de gestion des ETF mais hors frais annuels de l’enveloppe PER. Le fonds en LU est donc plus rentable, mais la différence parait quand même importante (?).

Si tu avais investi par ex. en une fois 27k€ (18k + 9k) début 2018 tu accuserais à ce jour un retard de 4932,90€ sur le placement en FR par rapport à celui en LU, en 7,5 ans. Je ne sais pas comment calcule ChatGPT sur 25 ans mais une perte à la louche de 15.000€ à cause de frais internes ça peut en effet se concevoir.

Ce qui est bizarre c’est que lorsqu’on compare les deux ETF sur quantalys.com cela donne du 14/02/2018 au 23/09/2025 des perfs presque identiques d’environ 104%… ! Qui a raison et qui a tort ? J’aurais tendance à croire le site officiel d’Amundi ?

MIse à jour : je viens de m’apercevoir que les deux fonds ne suivent pas forcément le même indice. Celui en FR reproduit l’Euro Stoxx 50 Net Return, ce qui explique alors sa moindre performance, s’il y a une retenue d’imposition à la source sur les dividendes réinvestis.

Pour comparer deux ETF sur le même indice et leur divergence éventuelle sur le long terme il suffit donc de récupérer des valeurs liquidatives anciennes et celles actuelles.

C’est tellement évident que je n’avais pas pris ce recul, oui bien sûr.

Ce qui est bizarre c’est que lorsqu’on compare les deux ETF sur quantalys cela donne du 14/02/2018 au 23/09/2025 des perfs presque identiques d’environ 104%… ! Qui a raison et qui a tort ? J’aurais tendance à croire le site officiel d’Amundi ?

Comme je suis mes actifs avec Portfolio Performance (et grand fan de l’outil…) il est facile de simuler. J’ai donc simulé l’achat de parts pour 100€ sur chacun au 1er janvier 2009 et regardé les performances et états sur les 15 dernières années à aujourd’hui, voici quelques indicateurs calculés.

Maintenant, comment interpréter donc les courbes sur le site de Quantalys ?

Fournissent-ils les performances brutes ? (je n’ai pas trouvé l’information sur leur site).

En tout cas cela prouve qu’il vaut mieux partir des données de base.

Depuis 5 ans leur performance sont identiques. Il doit donc y avoir une explication, peut-être que l’un des deux à changer d’indice de référence à un moment donné, ce qui fait qu’il ne servirait à rien de remonter trop loin. C’est le cas sur plusieurs ETF d’amundi suite au rachat de lyxxor.

Du coup je retombe sur ma première interrogation sur l’influence réelle des frais.

Les émetteurs les compensent pour coller à l’indice ? et d’un point de vue d’un investisseur ils n’influent pas la performance réelle ?

C’est normal je pense, puisqu’une différence de 0,11% entraîne une perte relative de seulement quelques pourcents, sur 10 ou 15 ans. Certes normalement plus importante que ça.

Mais je me demande aussi si la différence d’indice de référence ne joue pas un rôle. Celui du MSE (0,2%) est net return, c’est à dire que les dividendes sont reinvestis au niveau de l’indice, alors que le C50 (0,09%) ne l’est pas, donc c’est à la contrepartie de s’en charger et c’est potentiellement moins efficace ? C’est une hypothèse.

A creuser mais je pense que l’explication est dans le doc du fond:

B : Jusqu’au 06/09/2018,les performances du Fonds indiquées correspondent à celles du FCP - LYXOR EURO

STOXX 50 (DR) UCITS ETF (le Fonds absorbé). Ce dernier a été absorbé par le Fonds le 06/09/2018.

Autrement dit avant le 06/09/2018 tu compares un accumulant et un distribuant. Ce qui explique la grosse différence de perf

Pour être exact sur 5 ans du 25/09/00 au 25/09/25 d’après les valeurs liquidatives Amundi le fonds FR0007054358 a fait +97,97% et l’autre LU1681047236 (avec un peu moins de frais de gestion) a fait +99,45%

Si l’écart continue ainsi, pour répondre à la question initiale de @Jhn il y aura bien un manque à gagner avec l’ETF en FR sur 25 ans, mais il sera bien plus faible que les 15.000€ supposés