En LMNP au régime réel, si je dégage par exemple 1 000 € de bénéfice imposable grâce à mes loyers, comment sont-ils fiscalisés ?

Sont-ils uniquement soumis à l’impôt sur le revenu (barème progressif selon ma TMI) ou bien y a-t-il en plus les prélèvements sociaux de 17,2 % qui s’ajoutent ?

Si la fiscalité applicable aux bénéfices tirés des loyers est bien (TMI + 17,2%), est-ce qu’on est bien imposé sur la même assiette pour l’IR et les prélèvements sociaux ? Ou certains amortissements/déductions ne sont-ils valables qu’au titre de l’IR et pas au titre des prélèvements sociaux ?

Je ne me fie qu’au site officiel du gouvernement et celui-ci n’est pas clair donc je préférerais avoir la confirmation de quelqu’un qui a déjà fait du LMNP.

Ah d’accord, effectivement, je me doutais bien que c’était trop beau pour être vrai…

Il n’existe donc aucune exception permettant d’échapper aux prélèvements sociaux sur les loyers en LMNP ? Parce qu’avec la réintégration des amortissements dans le prix de vente depuis cette année, j’ai vraiment du mal à voir en quoi le LMNP resterait plus intéressant qu’une SCI à l’IS. Certes, les abattements pour durée de détention peuvent jouer en sa faveur, mais attendre 30 ans pour en tirer pleinement parti ne me paraît pas réaliste. En revanche, sur les revenus locatifs, la SCI à l’IS offre un cadre bien plus avantageux avec son taux réduit de 15 % jusqu’à 42 500 €, déjà inférieur aux prélèvements sociaux minimums du LMNP (17,2 % > 15 %). Dans une logique de capitalisation avec un frottement fiscal limité, le LMNP me semble clairement perdre son intérêt.

On échappe aux PS au moment de l’achat.

Il faut trouver un bien qui nécessite des travaux, au moins 33% du prix d’achat si tu veux arriver à un résultat net proche de 0€ pendant 16/20 ans.

N’oubliez pas qu’avec l’immo, on s’enrichit à la revente.

Le piège de de la SCI à l’IS est justement le moment de la revente. Faites vos simulations pour ne pas le regretter dans 20 ans !

Je conseille d’acheter en nom propre, puis en SARL de famille ou SNC et ensuite, quand on ne peut plus faire autrement en SCI à l’IS (sauf cas complexe avec des amis etc… mais dans ce cas, le choix de la société est plus dirigé par la sécurité/confiance que pour des raisons fiscales)

En SCI à l’is, la plus-value se calcule différemment. Plus tu gardes le bien longtemps plus tu vas payer à la revente car la valeur nette comptable diminue.

L’immobilier permet l’enrichissement par le remboursement du capital. Et malheureusement à un moment ou un autre il faut payer des impôts…

Tu échappes à l’impôt en nom propre également avec une bonne gestion : balle au centre.

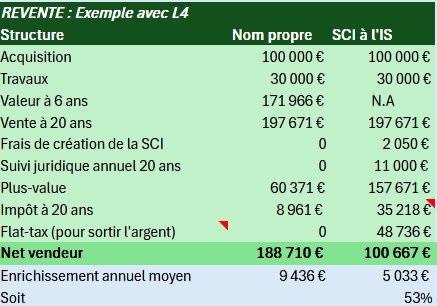

Il faut donner des informations plus éclairées aux lecteurs. Voici une rapide comparaison entre le nom propre et la SCI à l’IS :

La différence au bout de 20 ans est de 88.000 euros !

Je prends les mêmes hypothèses dans les deux cas.

Notez que dans le cas « nom propre », je commence par 6 années de location nue (fiscalement parlant) puis je passe en LMNP avant de réduire la taxe sur la PV à la revente étant donné que ce sera la valeur vénale à 6 ans et non le prix d’achat qui sera pris en compte.

Le nom propre est donc presque 2 fois plus rentable.

C’est donc la stratégie à privilégier si vous comptez n’acheter que 2 ou 3 appartements, ce qui doit concerner 99% des lecteurs du forum.

Sur un horizon de 20 ans, avec des travaux d’un montant de 30 000 € qui génèrent quasiment autant de valeur ajoutée au bien, le régime LMNP paraît plus intéressant. Mais cette hypothèse reste fragile : encore faut-il que les travaux ne soient pas réalisés « à perte ». En pratique, il me semble rare qu’un investissement de 30 000 € en travaux se traduise par une revalorisation équivalente du bien. Souvent, la hausse de valeur reste inférieure au coût engagé.

Par ailleurs, j’aimerais que nous examinions plus en détail le cas d’une SARL de famille. En effet, ses coûts de fonctionnement doivent être considérés de la même manière que ceux d’une SCI, qui implique des frais de création et une gestion administrative encadrée par la réglementation.

Tu as raison il faut prendre des exemples chiffrés. Néanmoins, ton exemple est biaisé quid de l’imposition des loyers ? De plus, un bien acheté 100k et avec seulement 30k de travaux qui vaut 71k de plus en 6 ans je ne sais pas ou tu trouves cela.

Je vois deux avantages à la SCI à IS ou SARL familiale :

séparation fiscale ;

stabilité sur la réglementation et l’imposition (ca risque de changer pour les propriétaires en nom propre).

Vous avez raison si on prend un appartement moyen, mal acheté avec des travaux mal dosé.

Si vous optimisez ces deux paramètres : achat au bon prix & travaux idéal, vous pouvez sans problème y arriver à condition d’être dans une Préfecture avec des prix au m² entre 1500 et 3000€ à l’achat (on est donc hors Paris, Lyon, Bordeaux …etc).

Dans mon exemple, l’appartement a été valorisé à 155.000 et 160.000 après travaux par deux agences différentes.

J’ai pu répéter ces opérations 5 fois d’où mon partage d’expérience.

« quid de l’imposition des loyers » : il n’y en a pas avec un résultat net à 0€.

Enfin, par précaution, partons grossièrement du principe que j’exagère de 30% ! L’indivision reste bien plus rentable que la SCI à l’IS.

« qui vaut 71k de plus en 6 ans » : idem, même si on considère +35K au lieu de +71K par exemple, c’est identique entre les deux scénarios et donc l’avantage reste au nom propre.

Je vous fais grâce des coût d’expert comptable pendant 20 ans versus 14 entre les deux scénario également.

A vos calculs, avec plaisir si vous arrivez à me démontrer l’inverse afin que je crée une SCI pour mon 6ème appartement.

J’allais parler du coût de la fiscalité (identique en SCI à l’IS et en LMNP), mais tu économises 6 années de fiscalité avec les travaux et le déficit foncier.