Bonjour,

Je suis résident fiscal à l’étranger depuis un moment.

Mais j’avais ouvert plusieurs contrats d’assurance-vie auparavant.

Mes contrats AV ont désormais plus de 8 ans.

J’ai effectué récemment de petits rachats partiels car je souhaitais vérifier la fiscalité qui allait être appliquée par la banque lors du rachat. Je précise que j’ai bien fourni mon statut de résident fiscal auprès des établissements en question.

J’ai effectué un rachat de 100 EUR sur mon AV chez Fortuneo, et j’ai fait de même chez Yomoni.

Au final, ces deux contrats AV sont, l’un comme l’autre, avec Suravenir (Crédit Mutuel).

Il y a plusieurs incongruités sur les prélèvements qui ont été appliqués à ces rachats…

Dans un premier temps, la plus-value est déterminée.

Sont alors différenciées :

- les plus-values sur les versements réalisés avant 2017

- les plus-values sur les versements réalisés après 2017.

Plusieurs points sur les prélèvements appliqués à partir de là :

-

Prélèvements sociaux (17,2%) → étant résident fiscal à l’étranger, pas de prélèvements sociaux appliqués du tout. Rien à redire sur ce point, la banque applique la législation.

-

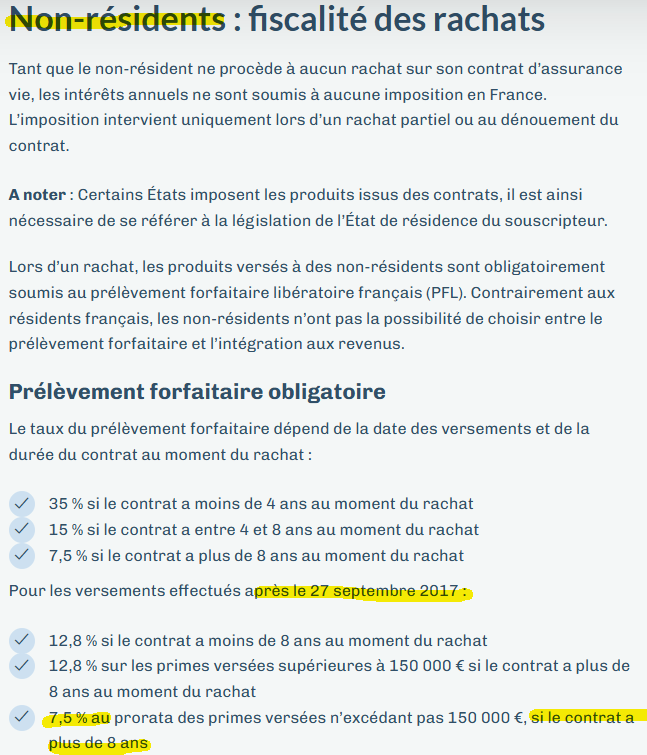

Prélèvement forfaitaire au titre de l’impôt → c’est là que ça cloche.

7,5% ont été prélevés sur la partie avant 2017 (contrat > 8 ans)

Mais 12,8% prélevés sur la partie après 2017…

J’ai effectué quelques recherches. Résident étranger ou non, le taux de 7,5% devrait s’appliquer dans tous les cas, mon contrat étant > 8 ans et étant en dessous des 150 000 EUR de gains.

À priori, le BOFiP (Bulletin officiel des finances publiques) admet que le taux de 7,5 % reste applicable aux non-résidents pour les contrats > 8 ans, même pour les versements post-2017, dès lors que le total des primes < 150 000 €.

Par ailleurs, selon le Code Général des Impôts (CGI), article 125-0 A II bis, les taux applicables sont :

– 12,8 % pour les contrats de moins de 8 ans.

– 7,5 % pour les contrats de plus de 8 ans, quel que soit le montant des primes versées, pour les non-résidents.

Le CGI ne prévoit pas de différenciation des gains selon la date des versements pour les non-résidents. Le taux applicable dépend uniquement de la durée du contrat.

J’aimerais avoir d’autres retours d’expérience.

Si vous aussi êtes résidents fiscaux à l’étranger et avez effectué des rachats sur votre assurance-vie, et que votre contrat a plus de 8 ans, je serais très curieux de savoir la fiscalité qui a été appliquée svp.

(Épargnez-moi, svp, les commentaires méchants pour me dire que je peux m’estimer heureux d’être exempt de prélèvements sociaux. Je paye mes impôts dans mon pays de résidence, je ne bénéficie pas des avantages sociaux français, il est donc normal que je n’y contribue pas. En revanche, j’aimerais plus de clarté sur la fiscalité appliquée à mon patrimoine encore situé en France. Les contributions allant en ce sens sont les bienvenues.)