@Jamyl

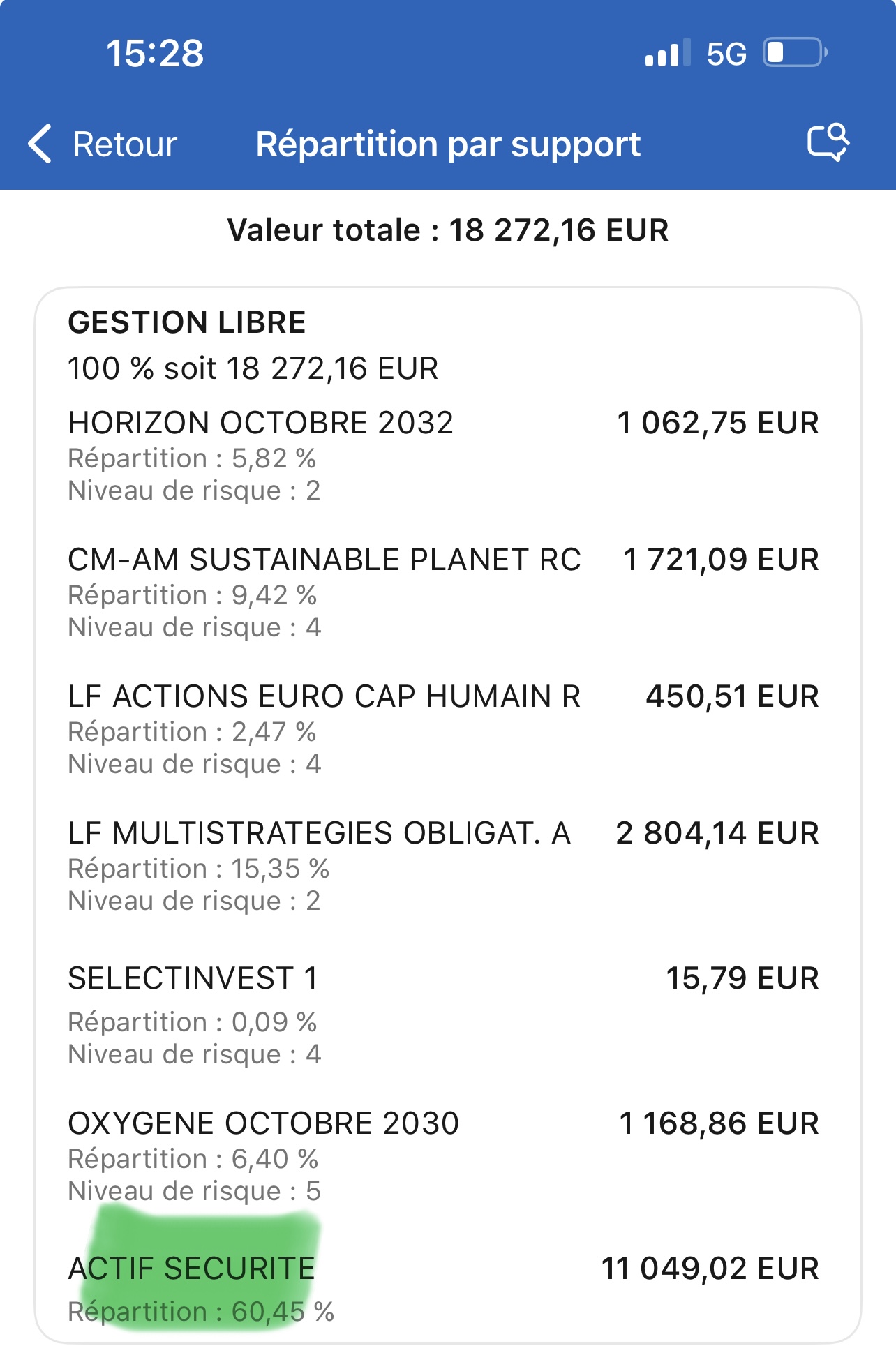

Tu as bien fait de regarder les frais en détail, parce que sur ce genre de vieux contrat bancaire, c’est souvent là que le bât blesse. Et oui, avec des frais d’entrée élevés, des arbitrages payants et 0,8 % de frais de gestion annuels aussi bien sur les UC que sur le fonds euro, ACMN Opale fait clairement partie des contrats lourds. Quand tu vois passer des petites lignes de frais partout, ce n’est pas “anecdotique”, c’est justement le signe que le contrat te grignote en continu. Le Crédit Mutuel met d’ailleurs en avant sur ses contrats actuels une logique de frais encore non négligeables, et les contrats en ligne type Linxea Spirit 2 ou Lucya Cardif sont nettement plus légers en comparaison.

Sur ta première question, non, tu ne peux pas transférer librement ton assurance-vie du Crédit Mutuel vers Linxea ou Lucya comme on transfère un PEA. Le transfert externe d’un contrat d’assurance-vie vers un autre établissement reste impossible. La loi Pacte a bien ouvert une possibilité de transfert en conservant l’antériorité fiscale, mais uniquement au sein du même assureur, et encore, en pratique, l’assureur peut accepter ou refuser. Donc vers Linxea Spirit 2 ou Lucya Cardif, il faut partir du principe que ce n’est pas transférable avec conservation d’ancienneté.

Du coup, les vraies options sont assez simples.

La première, c’est de ne plus verser dessus, d’ouvrir un nouveau contrat plus propre ailleurs, et de laisser l’ancien vivre tranquillement en attendant de décider quoi en faire. C’est souvent la solution la plus simple quand on veut arrêter l’hémorragie sans déclencher tout de suite un rachat.

La deuxième, c’est le rachat partiel ou total. Là, ce qui compte, c’est l’ancienneté du contrat et la part de gains dedans. Sur une assurance-vie, tu n’es pas imposé sur le capital que tu as versé, seulement sur la part de gains incluse dans le rachat. Et après 8 ans, tu bénéficies d’un abattement annuel de 4 600 € sur les gains si tu es seul, ou 9 200 € si vous êtes imposés à deux. Donc si ton contrat a plus de 8 ans et peu de plus-value, le fermer n’est pas forcément dramatique fiscalement.

La troisième, c’est de demander au Crédit Mutuel s’il existe une possibilité de transformation interne vers un contrat plus récent assuré par ACM, avec conservation de l’antériorité. Honnêtement, ça vaut le coup de poser la question, mais je n’en ferais pas mon plan A. Sur le papier c’est possible dans certains cas, dans la vraie vie ce n’est pas toujours accepté et c’est rarement fluide.

À ta place, je raisonnerais comme ça.

Si ton contrat a moins de 8 ans, je couperais les versements dessus, j’ouvrirais tout de suite une assurance-vie plus propre chez Linxea ou Lucya, et je regarderais calmement s’il vaut mieux attendre les 8 ans ou sortir avant. Si la plus-value est faible, la fermeture anticipée peut très bien se défendre.