Merci pour votre point de vue.

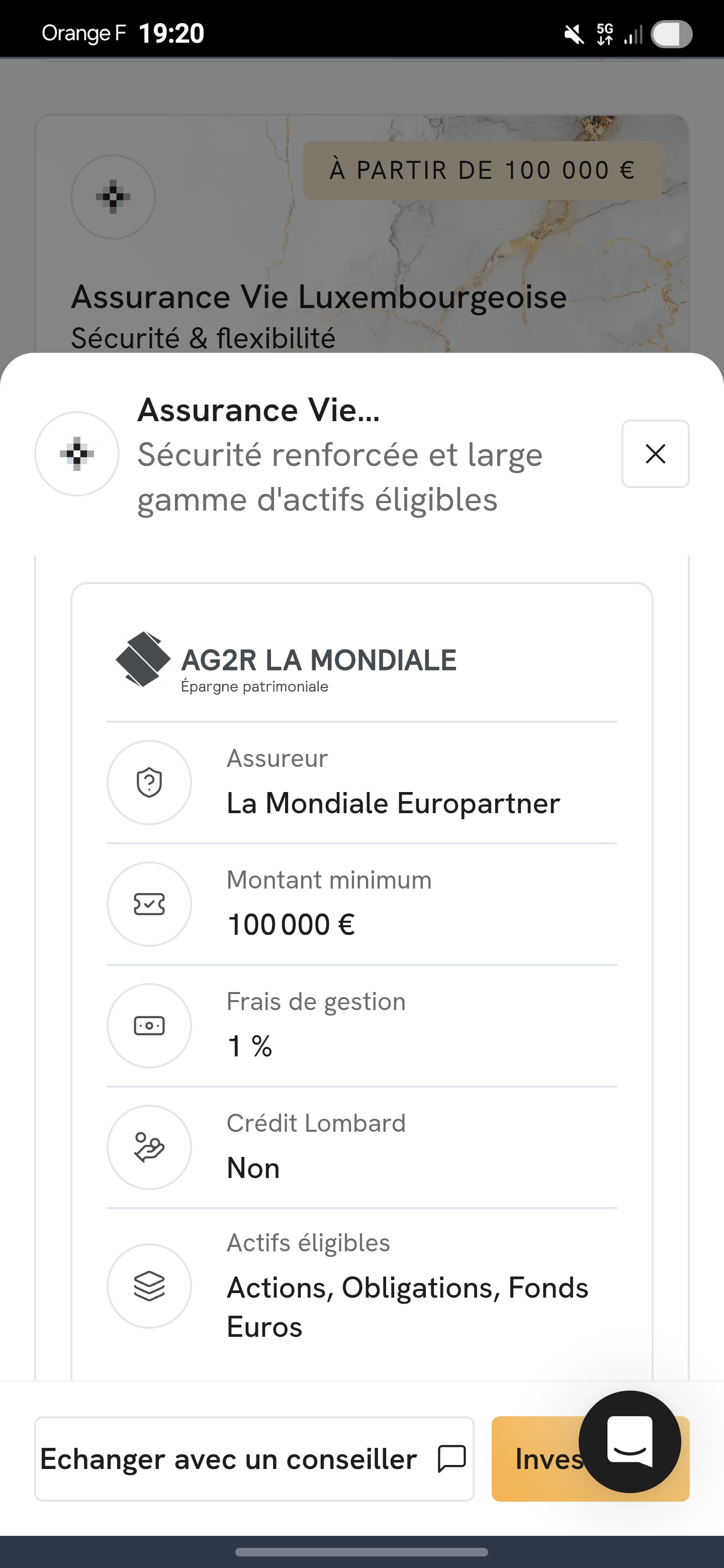

En effet 1% de frais pour cette somme.

(Pas de credit lombard dans cette proposition mais credit patrimonial possible, c’est quasi le même principe qu’un lombard).

Merci pour votre point de vue.

En effet 1% de frais pour cette somme.

(Pas de credit lombard dans cette proposition mais credit patrimonial possible, c’est quasi le même principe qu’un lombard).

Hello,

Autrement, une bonne vieille ligne de Lifestrategy 20% sur CTO peut faire le taf. Ultra simple a gérer, c’est l’allocation des fonds euros avec une faible volatilité et une meilleure espérance de rendement. Les rééquilibrages se font tout seuls par l’ETF, donc proche d’une gestion pilotée mais pas chère.

Aussi possible en version 40% si tu tolères plus de risque sur cette somme pour aller chercher plus de perf.

J’aime bien le lifestrategy. Mais vu le profil renseigné sur les screens de Ramify, on est plus sur du Lifestrategy 80 !

Discours un peu caricatural. J’ai perso la grande partie de mon patrimoine en gestion libre en effet mais j’avoue que cette année, ma gestion pilotée sur WESave a fait mieux (notamment en raison d’un hedge précoce je pense) que mon simple DCA sur ETF World (en euros) / Fd euros.

Tu as raison c’est plus proche de Ramify. Autre option imbattable dans ce cas, notre NTSG préféré !

Bien sûr le hedge en présence d’une baisse du dollar va faire baisser la volatilité très nettement sur le court/moyen terme.

Sur le long terme, faut voir, en revanche (les anticipations de baisse du $ à court terme sont désormais en baisse, le hedge coûte à coup sûr alors que son avantage n’est pas certain sur le long terme, si l’€ baisse ça serait contre productif, etc).

Ce qui est certain en revanche c’est la nullité médiocre systématique de la Gestion Pilotée sur BoursoVie (qui prend bien les baisses, et pas du tout les hausses): il faut impérativement y faire de la gestion libre (f€ / ETF World par exemple, sachant que cette AV est encore plus pertinente pour du f€ seul).