Dans l’objectif de placer la somme de 360.000€ a la suite de la vente d’un bien immobilier, et de faire travailler cet argent sans “rien faire” j’ai opté pour l’assurance vie en gestion pilotée avec un profil moderé à dynamique.

Laquel de ces 2 plate-forme vous semble la meilleure ?

Et en terme de performance sur du long terme et sans frais exorbitant.

Je ne suis pas fan de la gestion pilotée en général (ça ajoute des frais) mais yomoni ou ramify ont de meilleures performances que boursovie en gestion pilotée

En fonction de votre horizon de placement et profil de risque faire juste etf monde et fond euros en av avec équilibrage une fois par an, fera sûrement mieux qu’une av pilotée (ex 80% etf monde 20% fond euros si profil dynamique, 60/40 si profil équilibré, 40/60 si profil prudent)

Dans ce cas l’assurance vie boursobank peut avoir du sens en gestion libre d’autant plus si vous voulez utiliser leur crédit lombard in fine sur 5 ans en nantissant votre av.

meme expetience sur boursovie, c est dysfonctionnel,. quand le marché fait 15%, ils sont fier de faire 6. quand le marché fait 30, ils font du low double digit. Vecu sur le mandat rotchild, la faute est aussi aux mandataires incompetents qui se gavent.

quand ca baisse par contre ca suit le marché sans probleme a 2% pres, alors que la gestion active doit etre un meilleur parachute.

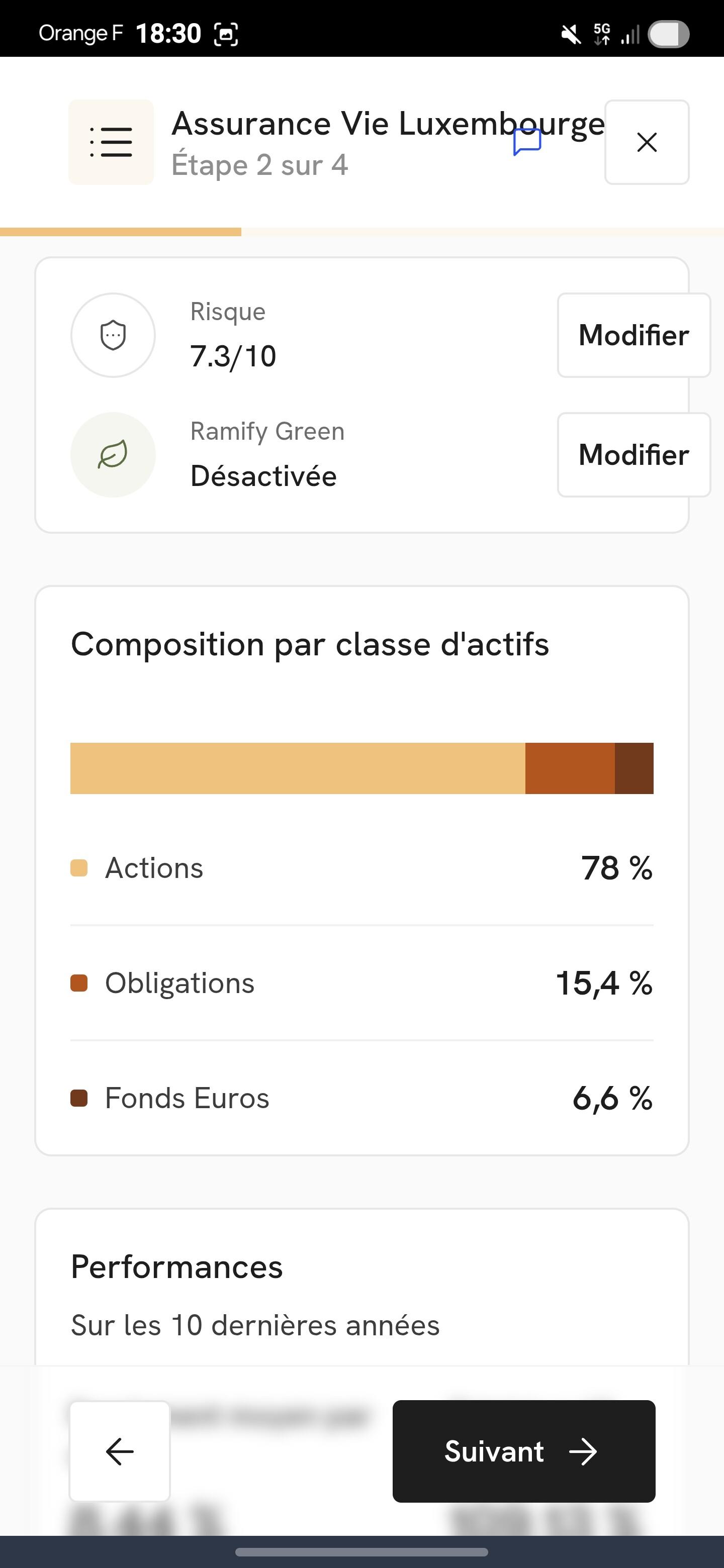

Mon choix se fera donc en gestion pilotée trés probablement sur l’AV ramify luxembourgeoise pour 300k et placer le reste sur les livrets réglementés pour la sécurité.

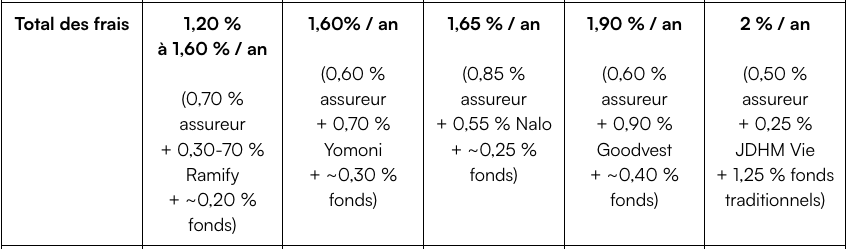

une av en gestion libre te coutera 0,5% de frais de gestion / an soit 1500 euros la premiere année et de plus en plus chaque année à mesure que tes 300 000 euros initiaux prennent de la valeur

sur une av pilotée, ex ramify, ça sera entre 1 et 1,70% par an soit entre 3000 euros mini et 5100 euros la première année et de plus en plus chaque année à mesure que tes 300 000 euros initial prennent de la valeur

donc au final

ça te coutera à minima le double chaque année d’etre en piloté,

et tous ses frais viennent freiner ta performance année apres année

apres c’est un choix personnel mais bien avoir le cout du pilotage en tete et pas uniquement en % qui paraissent petit sur le papier (ce sont des frais récurrents)

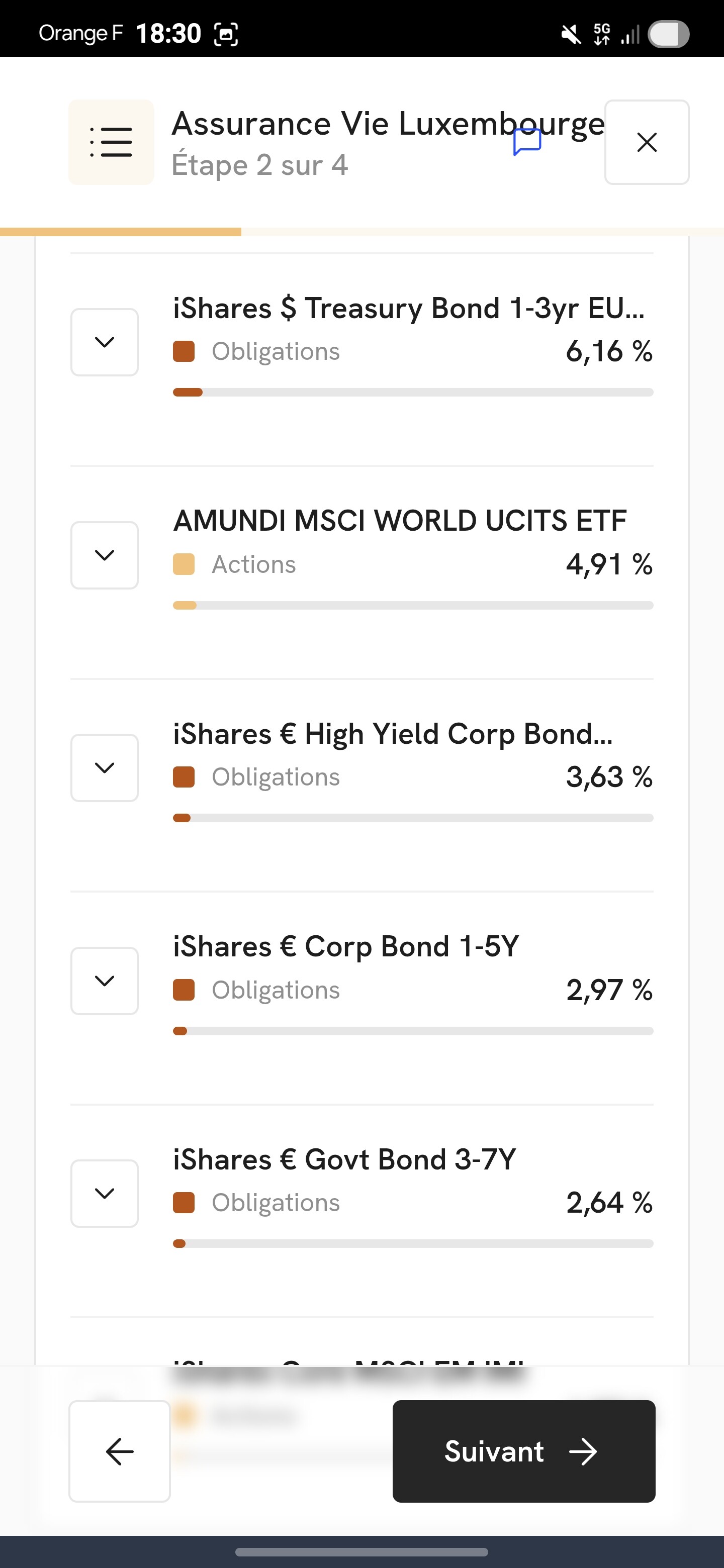

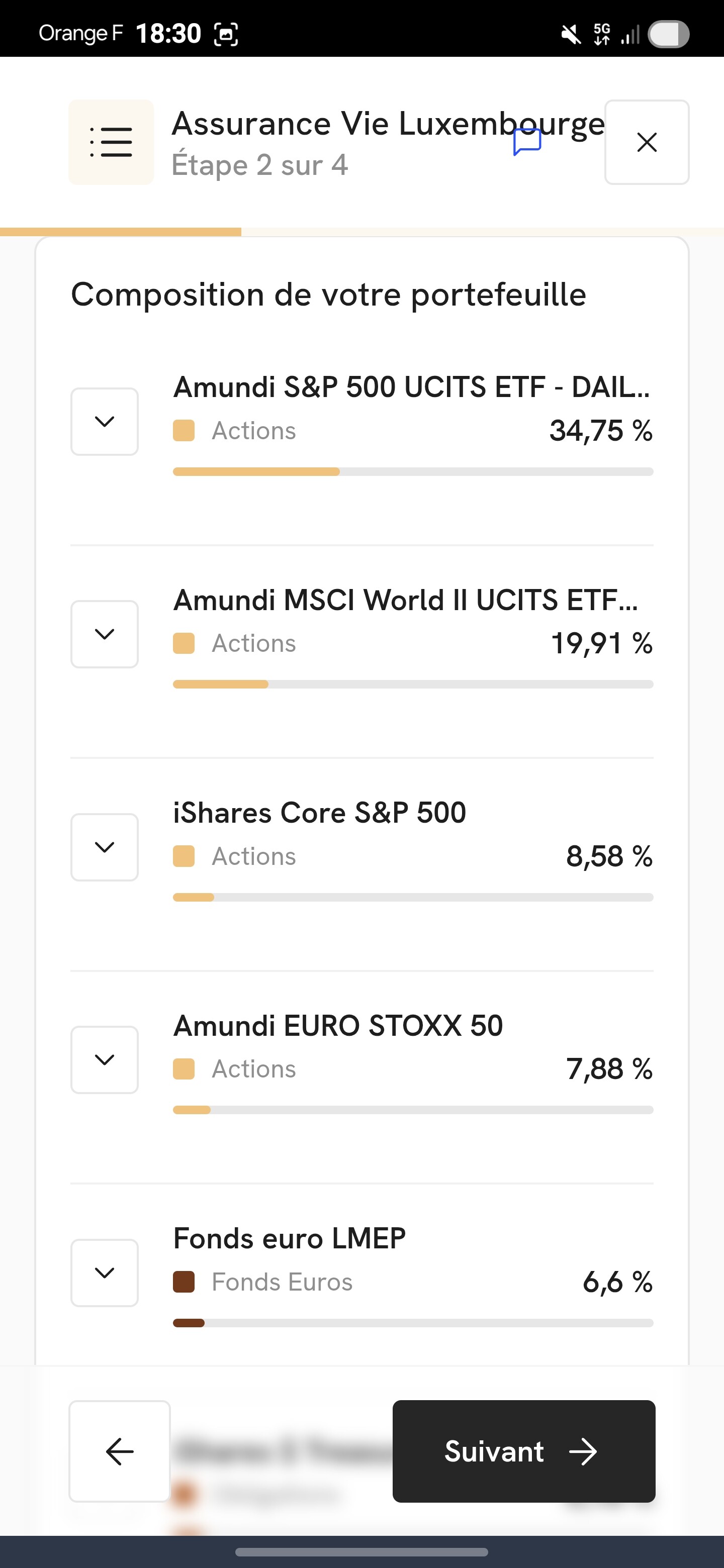

En piloté c’est des UC derrière, c’est juste pas toi qui va choisir la répartition.

le point important est de définir quand tu vas vouloir utiliser les 300 000 euros

en fonction de ça, des exemples

si c’est moins de 5 ans tu peux partir sur 100% fond euros ou 20% etf monde et 80% fond euros ou pilotage prudent voir conservateur

si c’est entre 5 et 10 ans alors profil équilibré ou 50% fond euros et 50% etf world

si c’est plus de 10 ans alors profil dynamique ou 80% etd world et 20% fond euros

mais même en piloté il faut que tu définisses quand tu vas vouloir retirer l’argent et quel montant car tu ne devras pas rester en pilotage auto avec la même exposition tout du long (ne pas rester en pilotage dynamique si tu veux retirer une bonne partie dans moins de 5 ans par ex)

l av c est l enveloppe, le.produit c est boursovie, ils ont choisi ce mode de pilotage donc c est quand meme de leur faute. ramify et meilleur taux font mieux.

apres oui, je suis depuis 4 ans en gestion libre et c est la fete… il reste que 0.75 de frais ca devient bcp

Jetez un coup d’oeil à la gestion pilotée de Marc Fiorentino sur certains contrats du courtier Meilleurtaux (coût 1% hors frais des supports), elles semblent avoir de bonnes performances.

Bien que pas fan en soi des gestion pilotée, j’en ai une chez Ramify ouverte fin 2024 en profil agressif, pour voir…

Honnêtement, c’est correct. Ils ont limité la casse sur début 2025, malgré un hedge un peu tardif. Certes pas beaucoup de recul, mais pour l’instant, je n’ai pas grand chose à reprocher. Le service client est hyper-réactif, ce qui est un bon point.

Je pense qu’avec cette somme, les frais devraient être proche des 1%.

Je ne connais pas d’autre gestion pilotée donc pas de point de comparaison, mais pour quelqu’un qui ne veut vraiment pas mettre le nez dedans, je dirais que Ramify est pas mal.