Est ce quelqu’un a des informations sur un elements essentiel de la SCPI en AV : sa liquidité garantie par l’assureur. C’est normalement la norme, mais on l’a vu chez Spirica fin 2024, ils ont ajouté des avenants pour stipuler qu’en cas de besoin l’assureur peut suspendre unilateralement les rachats … pour une durée illimité (pas sur de la durée) pour faire face a une degradation du marché des SCPI.

CORUM assure la liquidité de ses SCPI.

Ouai. Enfin ce sont leurs SCPI

Et pas de nuage jusqu’ici

On verra lors d’une vraie crise si la liquidité est bien assurée… J’ai ma petite idée.

2 « J'aime »

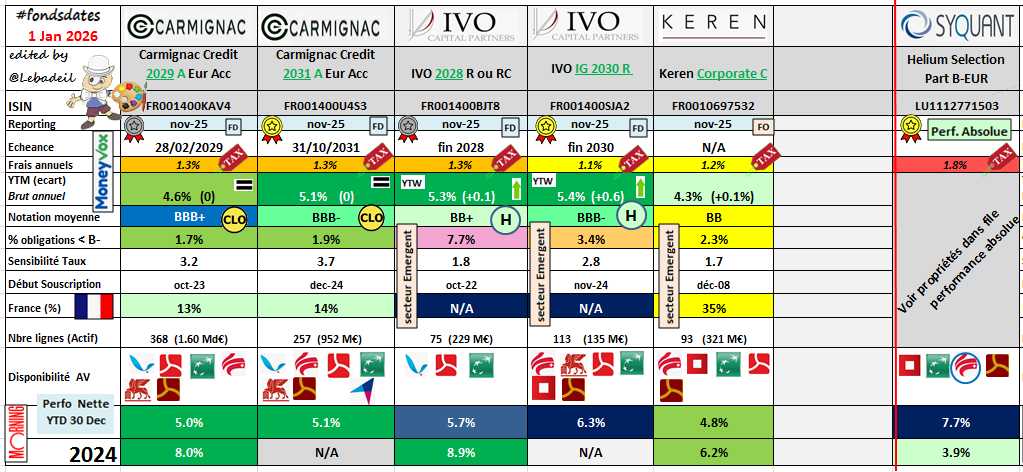

Non en 7% en obligataire daté c’est fini

C’est du 5.2% brut. Donc enlever les frais du fond, les défauts, les frais de sur

performance, et les frais du contrat.

Tu tomberas a 2.8 net hors PS a échéance 2031. Le calcul du rendement d’un fond obligataire est très particulier attention.

On ne touche pas du tout le taux brut YTM, qui ne comprend pas les frais internes du fond (c’est trompeur)

Et je ne parle même pas des frais d’entrée !

En théorie certains assureurs assurent la liquidité.

En pratique, tu le sauras lors d’une crise… Franchement, je ne compterai pas dessus pour définir mon allocation.

Qui plus est corum qui est juge et partie sur ces SCPI !

Tu es sur de ton calcul ? les specialistes du secteur sur channel moneyvox qui suivent depuis des annnées les fonds datés partagent un reporting regulier indiquant bien une performance net de 6,3% pour 2025 par exemple sur IVO 2030, certes tu retires les frais de gestion du contrat Spirica de 0,5% et tu est à 5,8%… donc je ne comprends pas tres bien comment tu arrives a 2,8% …

Mais peut etre que quelque chose m’échappe

Ah oui et aucun frais d’entrée (pas comme Corum …)

Oui je suis certain, je suis le même fil de Lebadeil.

Remonte les posts du fil obligataire daté

Le YTM n’est pas du tout ce qu’on touche en pratique. Même si Linxea ou autre communique dessus. Donc en gros en dessous de 5% de YTM, la pertinence face a un fond euro se pose.

Les fonds obligataires sont bourrés de frais . J’ai du carmignac 2031, 1.3% de frais interne. Et frais de surperformance de 20% de mémoire au dessus de 2.8. Et taux de défaut de pret, disons 10% , et frais de gestion du contrat 0.5% , et PS… À la fin il ne reste plus grand-chose…

Regarde le tableau de Lebadeil, il indique le YTM.

Face à un bête fond euro, dont la performance est annoncée net de frais de gestion du fond, et NET de frais de gestion du contrat.

Le diable se cache dans les détail.

Au YTM tu dois enlever les frais INTERNES du fond… En démarrant a 5.2 tu peux espérer avoir 3 a échéance, en lissé. Et la performance sera meilleure au début qu’à la fin… On le voit sur carmignac 2027.

Et si on rajoute les 5 % de frais d’entrée de Corum, c’est l’hécatombe forcément

2 « J'aime »

Et j’ajoute c’est pour ça justement que lebadeil commence à quitter les fonds obligataires pour aller sur des fonds de performance absolue.

Mais je pense que le risque est bien différent (corrélation au marché action)

En gros l’obligataire 'était top en 2023 et 2024 mais avec la baisse des taux, il est probable que 2026 soit moins intéressant…

Du coup est ce que les fonds non datés sont à privilégier ?

Je vous trouve sévère sur les fonds CORUM.

Rosetta affiche sur 2025 plus de 7% avec une très faible volatilité.

https://www.quantalys.com/Fonds/2302322

Pour les autres purement obligataires les performances sont moins bonnes cette année, à voir leur discours à l’annonce des résultats…

Avec un obligataire non daté tu peux ne jamais retrouver le capital.

ça va être raide sur les fonds obligataires ! Car CORUM nous avait habitués à être dans le haut du panier depuis quelques années. Là, on va être sur du 1, 2, 3 % de rendement selon les fonds. Avec 5% de frais d’entrée sur certains d’entre eux (« prime » qu’on acceptait de payer dans la mesure où on surperformait le marché), ça va grincer des dents.

Le rendement du fonds euro (premier du marché l’an dernier) est également attendu en fort recul.

A suivre.

-

Il y a également un risque de perte en capital avec un fonds daté. Les fonds non datés ne sont pas intrinsèquement plus risqués. Le truc c’est qu’un fonds daté voit sa maturité baisser avec le temps, contrairement à un fonds non daté. En général on dit que pour comparer à sensibilité similaire il faut prendre un non daté dont la maturité est environ 2x inférieure à un daté.

-

Beaucoup de fonds obligataires en gestion active « trichent » en allant chercher des intruments plus risqués. On pense que le fonds X est « meilleur » car + perf alors que c’est juste qu’il est plus risqué.

-

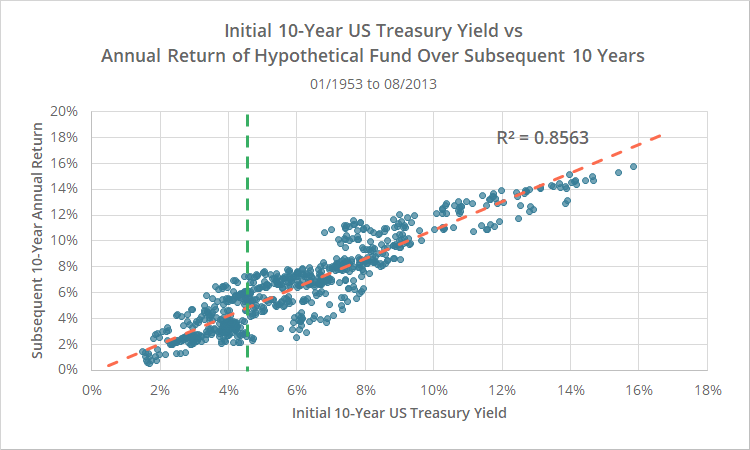

Il faut toujours se méfier en comparant un rendement long terme à un rendement court terme. Avec le fonds € on a aucune idée de son rendement dans 5 ans, alors qu’avec un fonds obligaire (non HY) on peut quasiment « locker » X rendement au bout de X années : https://allocatesmartly.com/wp-content/uploads/2023/10/20231003.02.png

{kind=link}

1 « J'aime »

C’est l’assureur qui choisit les unités de compte éligibles à son contrat, pas le courtier.

Top ton analyse merci bcp !

Bonjour à tous,

Merci à tous pour cette discussion qui permet de bien peser le pour et le contre ![]() .

.

C’est sûrement le plus important avant de choisir une enveloppe d’investissement, bien comprendre dans quoi on met les pieds et avec quel objectif ! Et quelle place tiendra cette AV vs le reste de vos actifs.

Oui elle est jeune et elle a une crédibilité à batir. J’ai l’impression qu’ils font du bon boulot côté SCPI en direct alors pourquoi pas avec cette AV. L’avenir le dira. Mais à ce stade il ne faut pas mettre tous ses oeufs dans ce panier évidemment.

Je trouve que cette nouvelle assurance vie est intéressante dans certains cas:

Si vous êtes déjà diversifiés mais que manque encore un peu d’immobilier en SCPI Si vous avez une TMI importante 30% ou 41% (donc SCPI en direct pas intéréssant)

- Si vous êtes déjà diversifiés mais que manque encore un peu d’immobilier en SCPI

- + Que vous avez une TMI élevée de 30 ou mieux 41%

- + Si votre PEA est plein (ou bien fourni) et couvre votre partie bourse / actions / ETF

- + Si vous croyez en ces SCPI sur 8/10 ans

- + Si vous comptez atteindre les 8 ans d’ancienneté pour faire jouer l’abattement sur les plus values (si ça existera encore lol)

Ou alors:

- Si vous voulez investir simplement long terme en ETF et en SCPI sans trop de prise de tête c’est déjà super et mieux que de rien faire ! Ca reste une bonne selection.

Personnellement ça fait quelque temps que je cherche comment sécuriser une partie de mon portefeuille avec des valos boursières au TOP et je suis interessé par les SCPI. Mais vu ma TMI en direct c’est clairement pas envisageable. Donc je me rabats vers les SCPI en AV. J’ai déjà Remake et Iroko sur l’AV vous savez quoi ![]()

Je couvre la bourse sur mon PEA et CTO. J’ai d’autres AV que j’utilise au cas par cas en fonction de leur utilité.

Et du coup avec cette AV je diversifie sur d’autres SCPI. Le reste des 45% en monétaire et fonds Euro. Et le jour où y a une grosse correction voir un mini krack sur la partie bourse / action je réalloue sur un ETF puis je rebalance sur du monetaire le jour on atteint un niveau acceptable. (scenario idéal je vous l’accorde).

Moi du 5% de rendement (non assuré il est vrai ! mais rien ne l’est ! ) pour ma partie sécurisée, hors produits de tx, et bien je prends ! Mais aussi car j’ai déjà couvert les autres classes d’actifs sur d’autres enveloppes. Et si il s’avère que c’est pas ouf alors j’aurais essayé sur une petite partie de mes actifs seulement.

Hello !

-

Même les SCPI européennes ne sont pas envisageables en direct ? Tu devrais faire une simulation sur Louve Invest par exemple, avec ta TMI et ton taux moyen d’imposition….

-

par contre les SCPI européennes ne sont pas optimales en AV parce que le prélèvement à la source n’est pas reversé (sauf sur Louve et Corum à ma connaissance). C’est donc le cas de ton iroko et remake qui sont à 70% Europe…

-

Ouais j’avoue les SCPI EU en direct sont intéréssantes maintenant dans mon cas, en faisant une simul’ j’arrive à peu près à la même perf en net. A faire si je veux continuer à me renforcer en SCPI avec moins de contraintes.

-

yes d’accord, c’est un point que j’avais négligé à l’époque de ma souscription !

louve a fait une video youtube de comparaison hier entre detention en direct er via louve infinity pour les curieux.

3 « J'aime »