Louve propose actuellement 0,35% de frais de gestion. C’est vraiment pas beaucoup pour une assurance-vie.

Toutes les 7 SCPIs de Louve font partie du TOP10 SCPI disponibles en AV net des frais.

Grâce aux meilleurs frais du marché, les SCPIs de qualité et le cadre fiscal avantageux, Louve Infinity est litérallement le meilleur moyen d’investir en SCPI (à part la détention en direct des SCPI purement européenne au TMI=0%).

En ce qui concerne le reste, c’est pas du tout idéal en effet.

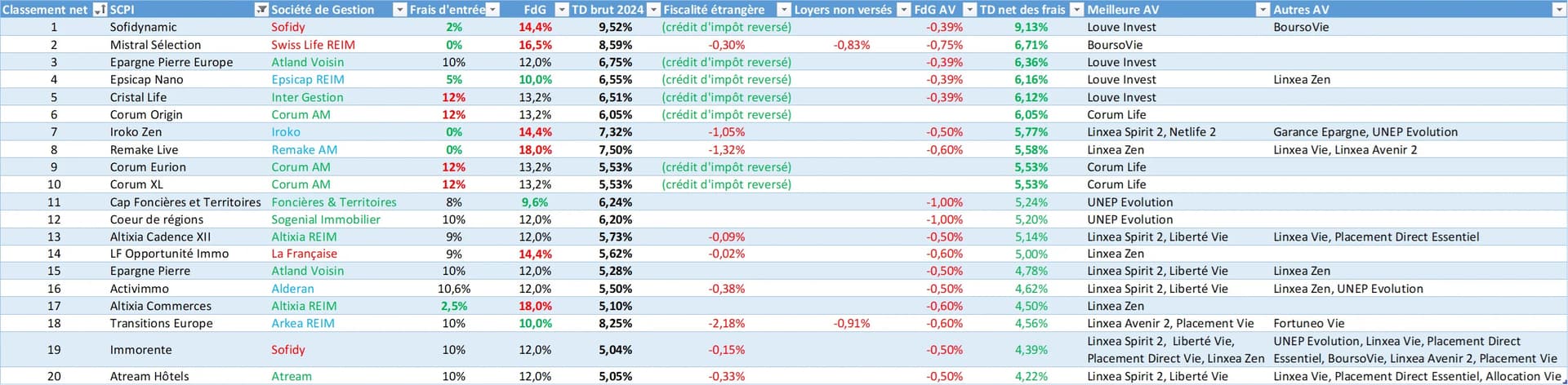

Les frais d’entrée de 10-12% sont assez classiques pour les SCPI. Je ne comprend pas en quoi c’est une repproche envers cette AV. A l’inverse, elle propose 2 SCPI avec les frais d’entrée attractive : 2% pour Sofidynamic et 5% pour Epsicap Nano.

Les 5% frais d’entrée, c’est vraiment abusé. Mais t’as les fonds sans frais d’entrée comme Corum Visio.

J’espère que tu sais comment fonctionnent les fonds obligataires. Les 6-7% ne vont pas se tenir à l’infini.

Il est vrai que c’est pas du tout du tout optimal d’investir en ETF via AV tant que le PEA n’est pas rempli.

L’idée général de construire une AV principalement autour les ETF et les SCPI est plutôt nulle. (Bien que ça permet d’éviter le frottement fiscal ETF->SCPI ce qui n’est pas possible via PEA).

Il faut beaucoup plus des UC pour que cette AV devienne vraiment intérressante.

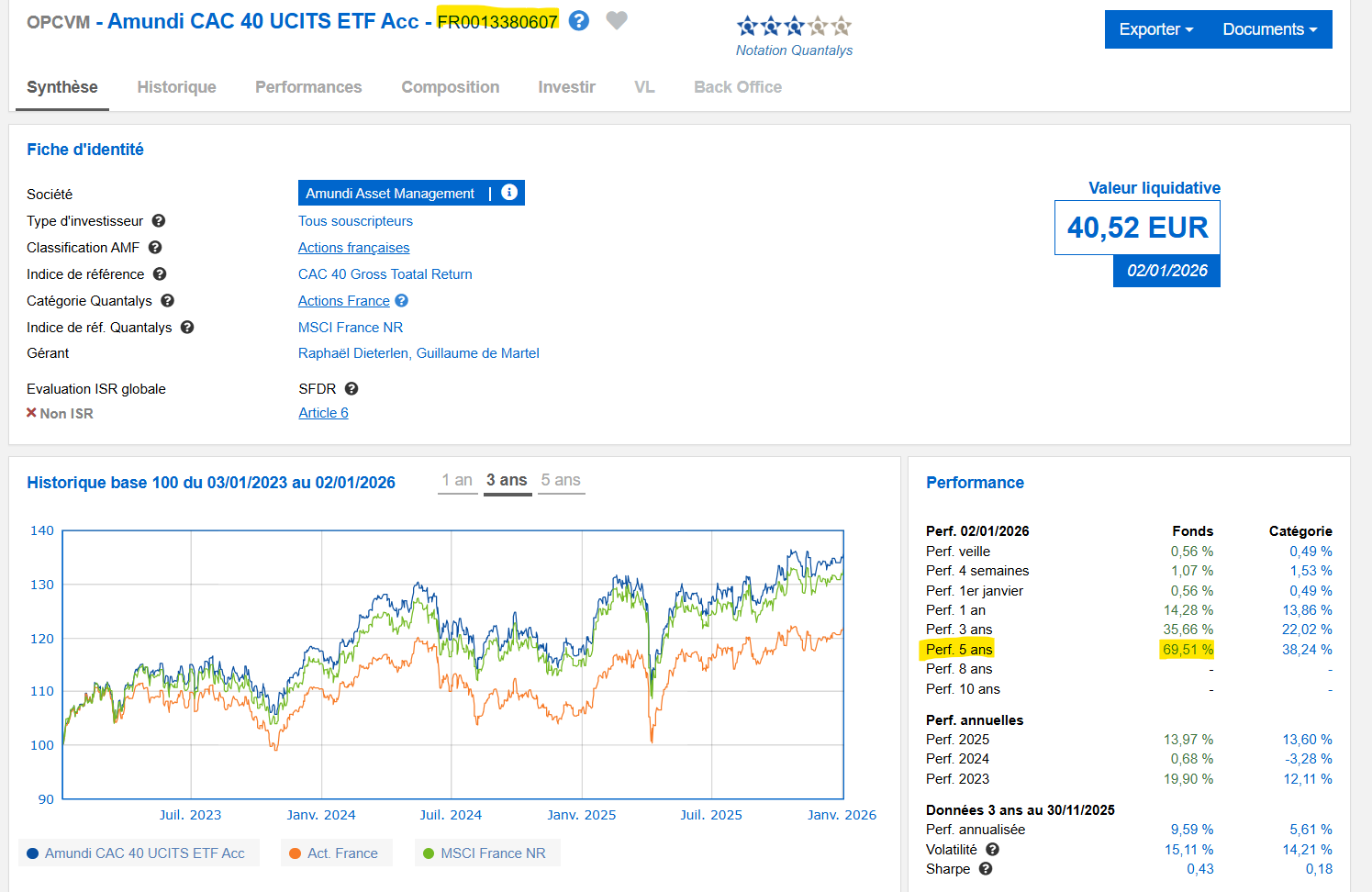

T’as mal lu le truc. Les 11%, c’est la performance annualisée sur 5 ans.

Les 12% d’entrée sur les SCPI c’est l’attrape gogo

Ce n’est pas parce que c’est habituel dans le secteur immobilier que c’est « normal ».

Les agences immobilières ne redonnent jamais le surplus de la caution

C’est habituel dans le secteur . Est ce normal pour autant ? Non, c’est même illégal.

50 % des annonces à Paris ne respectent pas le plafonnement de loyer. C’est habituel dans le secteur… C’est donc « normal » ?

Tant que tout le secteur pratique les mêmes méthodes mafi***** tout va bien, c’est « normal ». Jusqu’au moment où certains petits malins font des SCPI sans frais d’entrée… Qui oblige les autres maintenant à donner du cashback… Tiens tiens… Et on s’aperçoit donc que les 12 % ne sont absolument pas justifiés …

Pour investir en SCPI Corum, autant choisir l’av Corum Life. Pas de frais de gestion .

Pour moi cet AV en l’etat a un seul intérêt : les ETF sur le long terme. À condition d’avoir un PEA plein

… Donc marché de niche, avec de grosses contraintes d’allocation

Ce que je veux dire est que ce n’est pas la faute de Louve Infinity que les SCPI facturent les frais d’entrée.

En plus, Louve a Sofidynamic avec seulement 2% des frais d’entrée. Théoriquement, c’est beaucoup plus rentable d’y investir par rapport à Iroko Zen via Spirit 2

Ce n’est pas tout à fait exact de dire que Remake Live et Iroko Zen ont forcé les SCPI à proposer des cashbacks.

À l’origine, les cashbacks provenaient surtout des quelques rares CGPs, qui rétrocédaient une partie de leur commission à leurs clients. Le mécanisme s’est ensuite démocratisé avec l’arrivée des plateformes en ligne comme Louve Invest.

L’absence de frais d’entrée constitue certes un avantage énorme. Toutefois, il ne faut pas oublier que Remake Live et Iroko Zen appliquent des frais de gestion plus élevés et intègrent également des commissions cachées à différents niveaux.

En effet

Ça dépend. Pour quelqu’un qui a des enfants, il peut être plus intéressant d’utiliser un CTO, aussi bien pour la donation de son vivant que pour la transmission.

A quoi bon payer juste 0,35% de frais de gestion si c’est pour se faire allumer sur les produits ensuite : majorité de SCPI = frais d’entrée 10-12% , fonds obligataire a 5% de frais d’entrée etc. C’est ca qui est surprenant de la part de Louve, sélectionner des produits aussi chargé en frais vs son positionnement de trublion du frais.

A noter d’ailleurs que sur toutes ces SCPI tu n’as pas de cashback que tu aurais pour certaines en passant en direct (5% jusqu’a recemment)

Tout comme les fonds obligataire Corum qui ne vont pas faire 7% forever, et pourtant sur celui la tu auras payé 5% de frais d’entrée !

Peu de chance que ca arrive, c’est une AV Corum rebrandé Louve. Corum n’a AUCUN interet a y voir ajouter des produits trop concrurents des siens

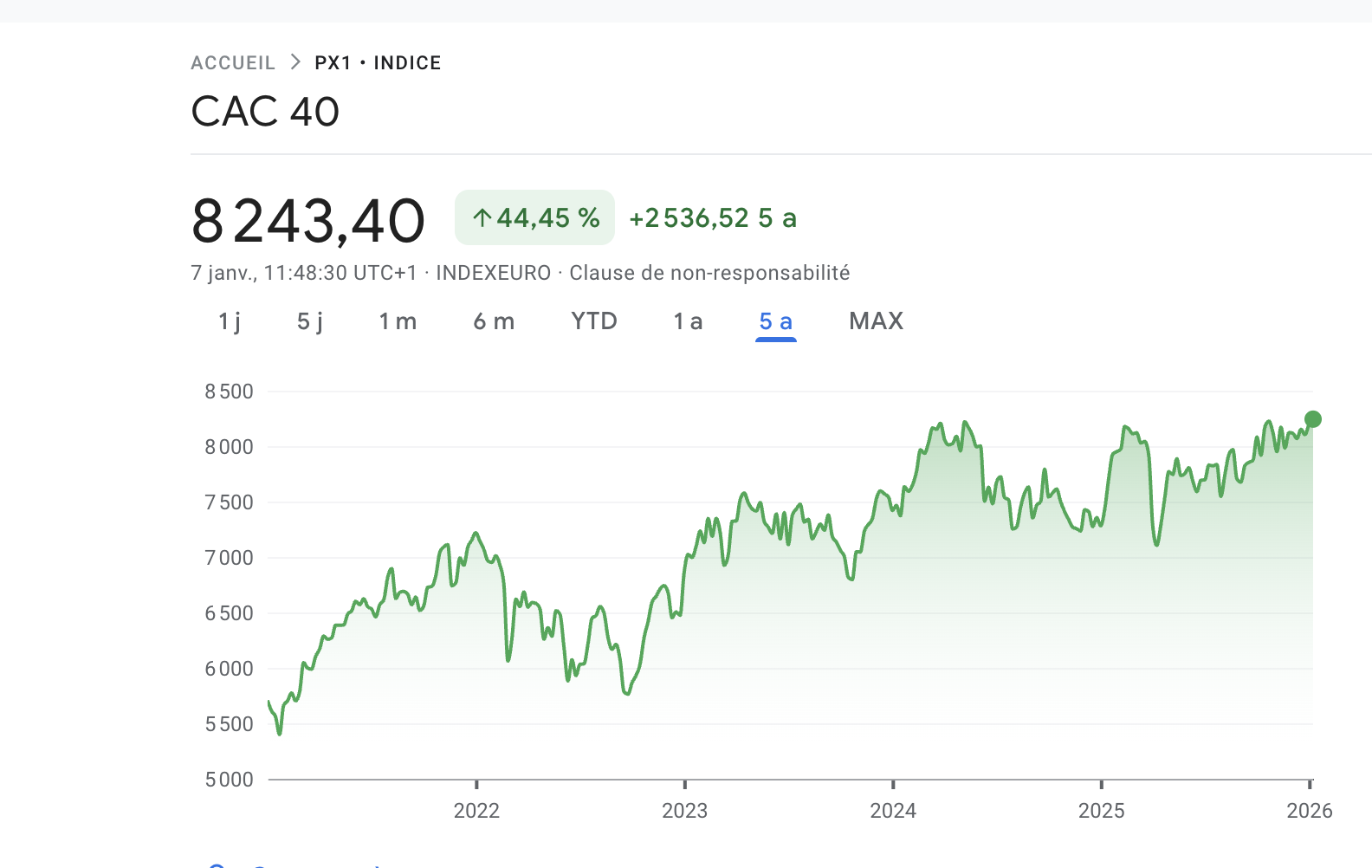

Pas d’erreur, L’etf CAC 40 Amundi qui sert 11% en 5 ans vs +44% pour l’indice sur … 5 ans également

L’absence de cashback est un vrai point négatif. Cependant, il faut pas oublier qu’avec la détention des SCPI (européennes ou françaises) en direct, l’imposition des loyers est quasiment confiscatoire: si tu gagnes autour de 40-45k brut par an, tes loyers seront imposés à environ 40%. À comparer avec le crédit d’impôts reversé + 0,35% des frais sur UC + à 17,2% uniquement à la sortie chez Louve.

Je suis d’accord de dire que Louve Infinity est une AV de niche. Mais ne pas comprendre les avantages en ce qui concerne les SCPI (cadre fiscal d’une AV, crédit d’impôts reversé, les SCPI de qualité, frais de 0,35%), ça me dépasse.

Il faut pas croire que les SCPI sans frais d’entrée, c’est forcément un meilleur deal. Ce qu’elles perdent en absence des frais d’entrée, elles compensent par les frais de gestion plus élévés, les comissions d’acquisition et de cession etc. L’absence des frais d’entrée (effet psychologique) et les frais de gestion récurrents plus élévés peuvent poser problème sur le long terme.

On peut prendre l’exemple de Novaxia Neo, la 1ère SCPI sans frais d’entrée créée par les fondateurs de Remake Live :

Le rendement est prévu descendre sous 6% en 2025 ( entre 5,25% et 5,75%)

Signes d’illiquidité qui coïncident avec le début de « libération » des parts bloquées par la commission de retrait anticipé sur 5 ans: 0,2% des parts en attente des retrait au T1 2025, 3,1% des parts au T3 2025

Suppression des délais de jouissance pour attirer la collecte

Taux d’endettement de 35%

Surcote de 2,25%

TOF de 94%

Capitalisation en baisse

Je ne dis pas que Novaxia Neo est une faillite, loin de là. Mais cet exemple semble confirmer une supposition assez évidente : dès que l’effet relutif s’arrête, les investisseurs quittent le navire dès que c’est possible (après 5 ans) pour se repositionner sur de nouvelles SCPI sans frais d’entrée, et ainsi de suite. Au final, ce sont les investisseurs restants qui en subissent les conséquences, avec des parts devenues illiquides…

Comme déjà dit, t’as les fonds obligataires Corum sans frais d’entrée

Quand même, Corum vient d’ajouter 4 SCPI concrurrentes performantes. Ils auraient pu proposer uniquement les produits de Corum + ETFs.

A voir. Si on n’aura pas des nouveaux UC (obligations, or, bitcoin, NTSG, etc.) , ça sera effectivement nul comme situation

Il y a une meconnaissance du traitement fiscal pour les SCPI Europeenne en direct. Pour une 100% Europeenne, le taux de fiscalité (taux moyen) va etre 20% environ. Loin des 40% cité. En fait les profils avec TMI a 30% et + on beaucoup plus interet a faire de la SCPI européenne, sans frais d’entree en direct que via assurance vie.

D’ailleurs et c’est amusant, Louve a fait une video debut 2025 SCPI en AV vs en direct (sans doute avant de savoir qu’ils allaient lancer leur AV), et leur constat est sans appel : il faut mieux privilier l’investissement en direct en SCPI europeenne.

contrairement a ce que tu affirmes ici :

Ah forcement si tu prends le canard boiteux des néo SCPI, la pire d’entre toutes, forcement … par contre si tu regardes Iroko, Remake, Transition Europe etc. elle se maintiennent au dessus des 7% (bien mieux cela dit en passant que la gamme Corum qui comme deja dit a perdu de sa superbe). Maintenant ca ne pressage pas du futur … tout comme sur les SCPI avec frais

Oui mais tu comprends mon point je pense. Si tu veux un fonds obligataire performant tu dois en passer par un anachronique frais d’entree de 5%, et si tu veux un fond sans frais d’entrée tu dois te rabattre sur ceux delivrant moins de 2,5% … pas franchement un choix.

J’ai été induit en erreur par l’espace client Louve lui meme lol

Tu te trompes sur la fiscalité des SCPI étrangères

En direct il y a 15-20% de prélèvements à la source.

Puis TMI - taux moyen d’imposition en + de ça. On est donc souvent plutôt autour des 30% en tout de fiscalité

Là chez louve on te verse le brut de fiscalité étrangère. La différence est colossale

Pas ici, en effet, avec le crédit d’impôt reversé (ce que ne font aucune autre AV sauf Corum Life) l’avantage SCPI européenne sur l’AV Louve est très nette !

Mon ardeur à défendu cette AV viens notamment du fait que beaucoup des gens pensent à tort qu’on ne paie que la fiscalité étrangère pour les SCPI purement européenne.

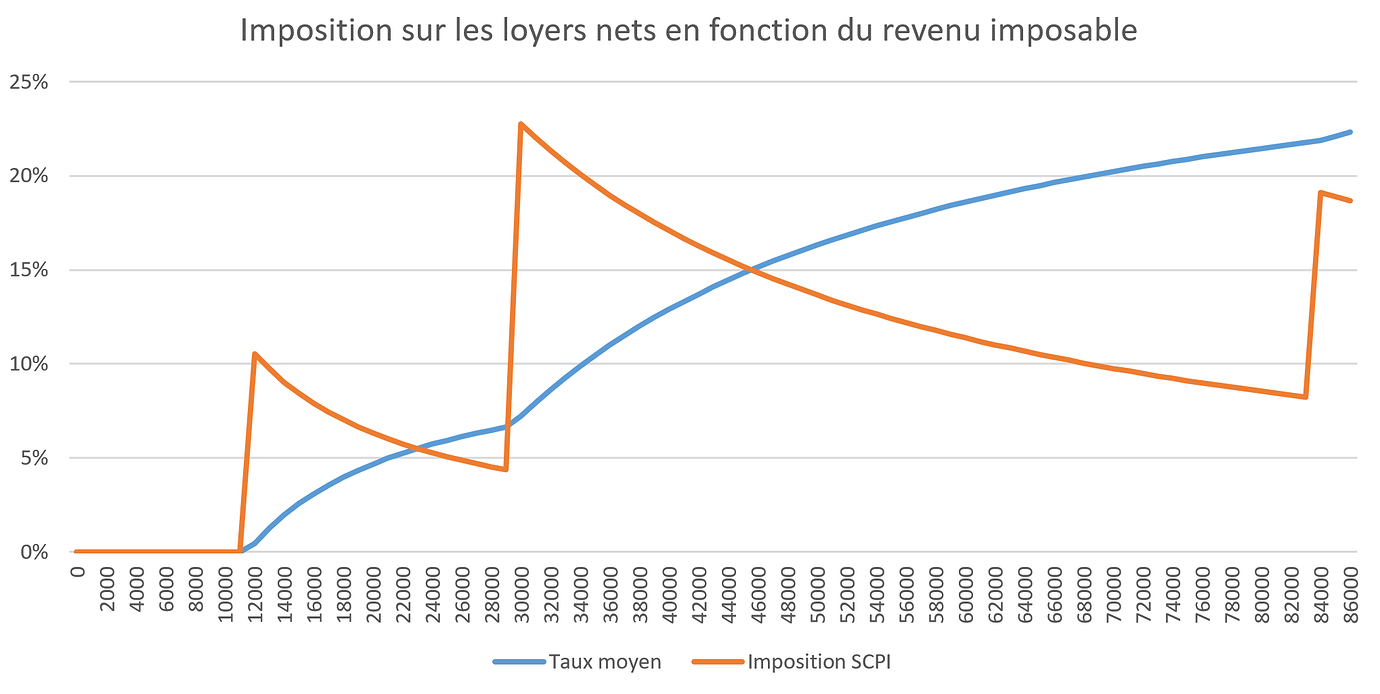

Le crédit d’impôts, égal au taux moyen, n’annule absolument pas la fiscalité française.

La fiscalité française = TMI - taux moyen = courbe ci-dessous :

On voit bien que pour quelqu’un qui dépasse un TMI de 30%, la fiscalité française se trouve autour de 15-20%.

Au total, si tu gagnes grosso modo moins de 4k net par mois, tu paies 20% de fiscalité étrangère + 15 à 20% de fiscalité française.

Si le loyer brut est de 6% brut, tu obtiens au max entre 3,6 et 3.9% super net. Si la SCPI a les immeubles en France aussi, tu gagnes encore moins.

Si tu passes par Louve, tu perçois les loyers bruts de la fiscalité étrangère, soit 6%. Il te reste à payer les frais de gestion de 0,39% et les prélèvements sociaux= (6%-0,5%)*(100%-17,2%)= 4,55% super net

Il considérait que l’AV verse les loyers nets de la fiscalité étrangère tandis que Louve et Corum Life versent les loyers bruts. C’est ça qui est révolutionnaire. Tu économises 20% de tes gains en ne payant absolument pas la fiscalité étrangère de 20%.

Transmission Europe a bien les frais d’entrée de 10%.

Il n’y a que 3 grosses SCPI sans frais d’entrée. Un canard boiteux sur trois,qui est d’ailleurs a été créé par les fondateurs de Remake Live, déjà c’est pas un bon signe. Ceci dit, on sait pas si les deux autres vont finir de la même façon.

J’ajoute que le crédit d’impôt est aussi reversé chez Corum Life…pas que chez Louve.

Perso j’ai une AV Corum Life que je n’utilise pas. Et je ne vois toujours pas l’intérêt de Louve suite aux échanges.

Et quand a Novaxia machin, jamais entendu parler d’un quelconque engouement pour cette m… Le références sont Iroko et Remake live a ce stade. En SCPI il y a 10% de potable. Tout le reste est a jeter, avec ou sans frais.

Quelle ardeur a défendre Louve effectivement… Pour moi cette assurance vie est uniquement potable pour investir en ETF, une fois le PEA plein. Et diversifier un peu en SCPI. C’est tout. Un marché de niche, et rien d’indispensable.

Le tout avec une bonne grosse dose de marketing communautaire.

Maintenant j’attends que la suite me donne tort, et auquel cas j’en ouvrirai un.

Mais tu oublies un détail.

12% de frais d’entrée sur la SCPI…

6 mois de délai de jouissance.

Il va en falloir du temps pour que les 4.5% annuel dépassent les 3.6% de l’autre côté…

Et comme par hasard ni Louve ni Corum ne propose de SCPI sans frais d’entrée.

En gros un moyen de verrouiller le client pendant plus de 12 ans. Non merci.

Après, le but de ce post est d’essayer de dégager les forces et les faiblesses dudit contrat pour que les éventuels intéressés aient des infos pertinentes pour savoir si ça vaut le coup ou pas. On peut être neutre, intéressé, pro ou anti AV/SCPI/Louve Infinity etc, l’important dans tous les cas, c’est de donner des arguments constructifs et des chiffres exacts!

Merci c’est effectivement plus clair. Je n’ai qu’une reco a faire a Louve = faites nous un graphique / une illustration pour que le commun des mortels puisse comprendre cette usine a gaz fiscale !

S’il le faisait on comprendrait que son AV n’est pas si intéressante que ça. C’est du marketing communautaire… du MARKETING, même chose que les systèmes pyramidaux

J’ai une AV Corum Life depuis les débuts. En pratique je dois au bout de bientot 6 ans tourner à même pas 4%, malgré les formidables 7% affichés en devanture.

Pourquoi ? Parce que les frais d’entrée +frais de réinvestissement tuent totalement la performance (12% dès l’entrée puis à chaque versement de loyer, c’est énorme).

Et ce n’est pas du branlage de nouille, là ce sont les chiffres affichés sur mon contrat. Avec 0,35% de frais supplémentaires sur Louve, il va falloir au moins je parie 12 ou 15 ans pour dépasser les performances d’une bête SCPI sans frais d’entrée (éidemment une bonne, pas un looser), dans un contrat d’AV à bas frais.

Le tout sans aucune flexibilité. Chacun jugera si le choix est pertinent.

Que Louve propose des SCPI sans frais d’entrée, et là ce sera un vrai « game changer ». Mais évidemment l’assureur Corum ne le proposera jamais, cela tuerait son business…

Mais du coup c’est un point de vue général sur l assurance vie aussi ? C’est pas forcément que louve ?

Perso j’ai une AV chez bourso avec fond en euro et ETF, je pense que ça peut être une bonne idée d’aller chez eux.

J’ai aussi un pea qui est loin d’être rempli même si j’y travaille

En fait je suis d’accord avec toi mais vu la quantité d épargne dispo sur l assurance vie Vs celle sur le PEA. Je comprends qu’ils proposent ça en essayant de maximiser la hype les SCPI ou les ETF tout en cassant les prix sur les frais de gestion.

Je suppose qu’ils vont élargir leur offre de SCPI et d’ ETF petit à petit mais c’est vrai que comme Corum est l assureur, ils vont pas pouvoir rajouter ce qu’ils veulent.

Après je les vois aller sur le PER avec une offre un peu similaire et je n’ai pas l’impression que c’est une mauvaise chose.

Juste un mot en passant (je suis client chez Corum) : les résultats des fonds obligataires seront très médiocres cette année. Pas catastrophiques, mais réellement médiocres pour des fonds pilotés.

Pour moi, c’est problématique et j’ai cessé mes versements sur cette assurance-vie. Je ne paye pas un gestionnaire pour sous-performer un fonds tout-venant, voire un ETF quasi-sans frais.

heureusement que j ai commencé petit avec les 100 euros de prime, ca a juste compensé les frais d entree.

Je pense pouvoir faire du 4-4,5% par an avec corum. life, je vise plutot 6% avec louve inifinity:

edit: 18 mois , encore 59 euros de frais a compenser (donc perf negative encore) et j ai eu 100 euros de parainnage . petit montany pour tester.