D’où sortent tes 0.7% ?

Si ce sont les frais internes de la SCPI, encore une fois on s’en fiche en AV.

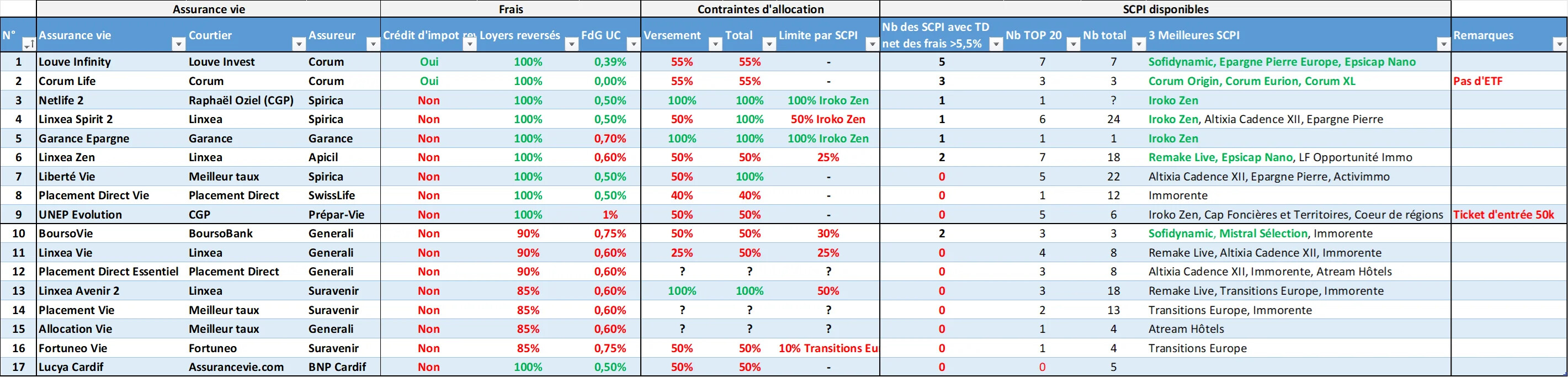

Ce qui compte c’est le taux affiché, moins les frais de l’enveloppe (les 0.39%)

Au delta près du cours d’achat

Sur Spirit on n’achète pas a 100% de la valeur (mais entre 95 et 100 de mémoire), ce qui améliore le rendement.

Je ne sais pas ce qu’il en est sur Louve. Ce n’ est jamais simple de savoir

exactement ce qu’on va gagner en pratique avec les SCPI…

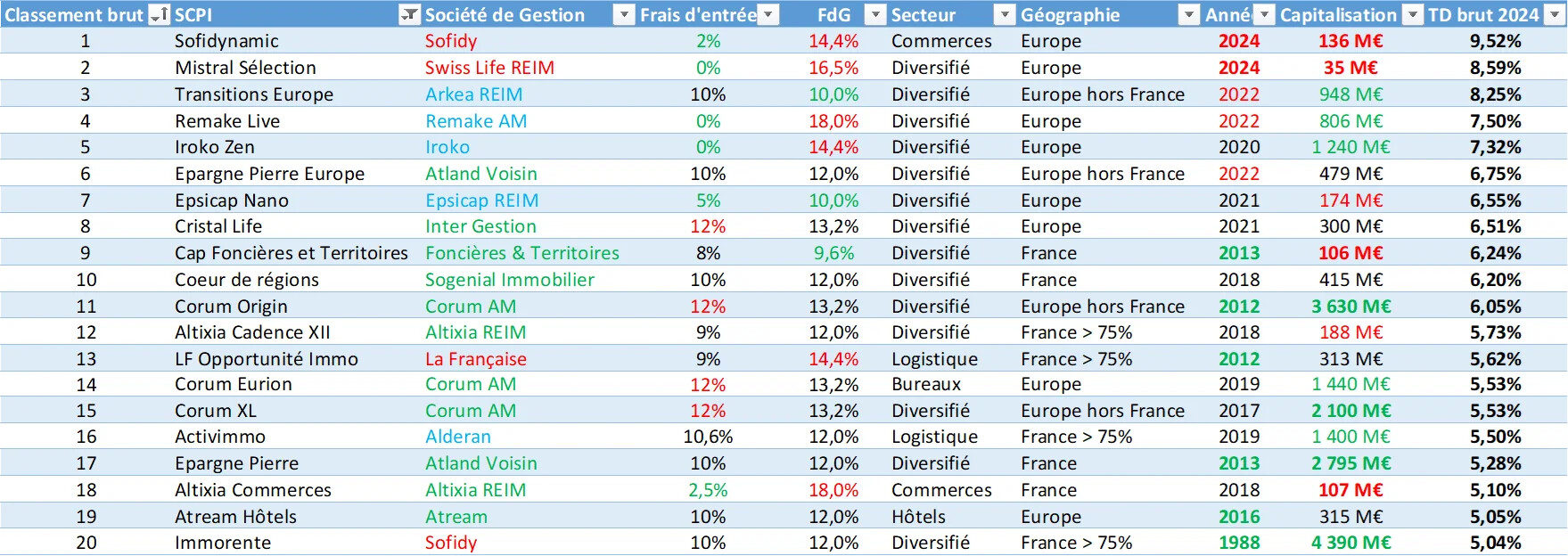

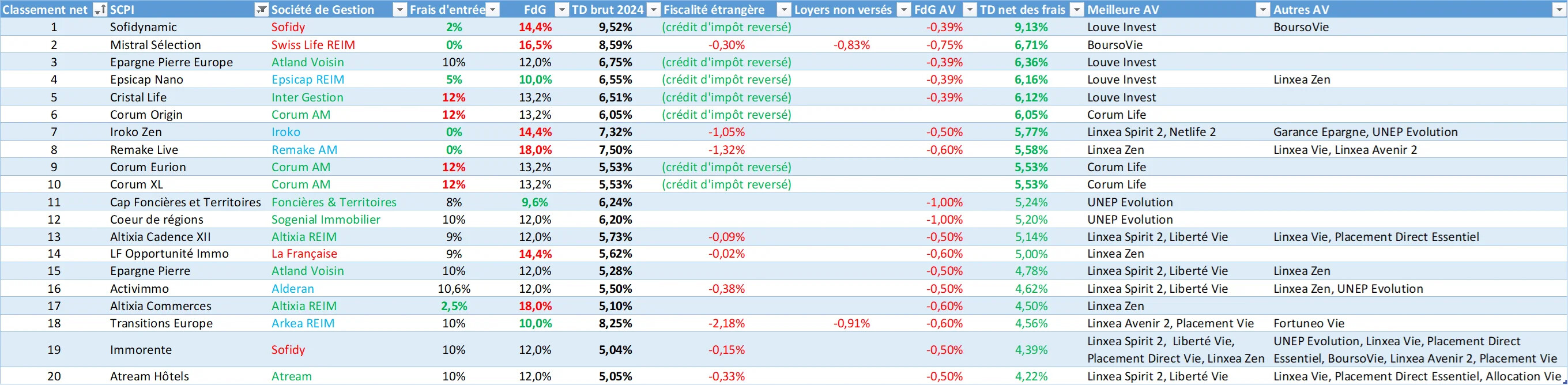

prenons un exemple simple d’une SCPI EpsiCap NANO, les frais sont 0.39+0.7=1.09, c’est plus chère chez Louve que Linxea Spirite 2 pour les SCPIs (a ma connaissance, on a que les 0.5% annuel sur spirite 2)

Les 0,7% de frais de EpsiCap NANO, c’est la meme chose que les frais de gestion de 0,2% chez DCAM (ETF MSCI World d’Amundi). Ces frais sont inclus dans la performance brute affichée et ne dépendent pas de l’enveloppe.

Si on reprend l’exemple de DCAM (0,2% de frais) avec ta vision des frais:

peut etre au niveau ETF c’est intéressant, mais au niveau SCPI, je suis déçu des frais Louve (plutôt frais Corrum Life) vis a vis de Spirite 2 par exemple, y’a pas de frais de gestion de l’UC propre en plus de frais de de gestion du contrat de l’AV , pour les SCPI AV/Spirite 2, par contre point pour Louve, c’est les loyer bruts et non pas net d’impots étrangers qu’on touche en AV. bien sur je ne parle pas des frais de gestion de la SCPI qui sont les memes soit en directe ou en AV.

Oui mais justement il ne faut pas avoir ce raisonnement

Les frais internes du fond on s’en fout complètement.

Ce qui compte pour la comparaison est la performance affichée. Il faut le calculer ainsi, peu importe les frais internes du fond.

On s’intéresse aux frais internes d’un fond uniquement pour les fonds obligataires. .

Où performance = YTM - frais de gestion du fond - frais de l’enveloppe.

Pour Louve les loyers BRUT sont un gros plus

Mais ils se prennent 12% de frais de versement chaque mois puisqu’ils sont capitalisés dans la SCPI et non distribues…ce qui plombe la performance réelle.

ET le délai de jouissance de 6 mois pour ces mêmes loyers est également conséquent

A mon avis pour être rentable face a un Spirit, il faut au moins 10 ans sans rien toucher

Or je trouve qu’un horizon de 20 ans est a mon avis beaucoup trop long de nos jours

Il y a 20 ans on utilisait a peine internet, les smartphones tactiles n’existaient pas. Aujourd’hui on a l’intelligence artificielle. Il peut s’en passer des choses dans une vie sur 20 ans (enfants, divorce, maladie…), impossible de faire des prévisions à si long terme, donc risqué de se lancer dans un tel tunnel, car les frais eux sont payés.des l’entrée.

Mais non tu as mal lu, pour la SCPI EpsiCap NANO, comme toutes les autres SCPI d’ailleurs, il y a toujours des frais internes de gestion, et que l’on achète en direct ou dans une AV.

Hello,

De mon côté assurance vie ouverte alors que j’étais assez loin dans la liste d attente.

Souscription faite le 12 et les sous ont été débités de mon compte le 15 ou le 16 et j’ai vu sur louve qu ils ont été crédité hier.

Globalement je trouve la souscription et les délais plutôt rapides.

J’ai pris full ETF, 60% s&p et 40% stoxx600, j’ai l’impression d’avoir fait un choix différent de vous

Les délais de jouissance ne concerne que les SCPI détenues en direct. Via une assurance vie, ce sont des unités de compte… C’est l’assureur qui a acheté les parts de SCPI afin de les proposer en UC.

Pas du tout. L’assureur définit lui-même le délai de jouissance qu’il répercute sur les parts de scpi qu’il propose. Il peut très bien retenir le délai de jouissance existant pour l’achat en direct ou le raccourcir.

Exemple : Corum qui a le même délai qu’en direct, Spirica qui retient un mois de détention complet sur Spirit 2

Il y a 5 mois de délai de jouissance pour Sofidynamic.

En plus, lorsque tu ouvres ton contrat, ton argent est investi en ETF monétaire pendant le délai de rétractation de 30 jours.

Les loyers sont réinvestis dans l’UC. Normalement, tu pourras aussi demander de verser les loyers vers un ETF monétaire

Vraiment, j’ai du mal à comprendre cet engouement pour Infinity, frais à tous les étages.

55% de SCPI max sur des SCPI moyennement performantes ET pour la plupart avec frais d’entrée à 10-12%(L’époque où Corum trustait les podiums est révolue = 5,5% de TD pour une SCPI Européenne sur Corum XL ou Corum Eurion, c’est vraiment la queue du peloton) ok donc alternative … fonds euro ? Ah non, max 10% sur Infinity. Alternative 2 = Fonds obligataire maison Corum avec un anachronique frais d’entrée de 5 % pour pour, je cite Corum dans le texte (site web) « accéder à un savoir-faire historique au service de votre épargne. ». Alors que n’importe quel fonds obligataire ayant servi du 6-7% en 2025 sur une AV type Spirica est sans frais d’entrée.

Reste les ETF, me direz-vous… Faudrait-il encore

1- avoir rempli son PEA au max (150k euros), ce qui est tout de même une situation niche pour la plupart

2- Eviter les médiocres ETF sélectionnés par Louve. Exemple : L’etf CAC 40 Amundi qui sert 11% en 5 ans vs +44% pour l’indice !

Oui je plussoie. Je surveille mais je plussoie sur les propos. C’est une AV de niche en l’état.

C’est le marketing qui fait marcher ce contrat (comme d’autres services, suivez mon regard…). Beaucoup de contraintes et rien d’extraordinaire.