Il y a ce disclamer dans l’article de ADI à propos de Lucya cardif, mais bon, c’est un peu timide je trouve !

1 « J'aime »

oui par rapport à tous les pb qu’ont beaucoup de personne, c’est franchement juste ce petit encart faire un beau cadeau à Cardif.

en gros ca fait : ne vous inquiétez pas… il y a quelques petits soucis avec l’interface mais ce n’est rien et ca va disparaitre…et moi ca marche très bien !!!

rien à voir avec les gros soucis qu’ont ici certains

Le disclamer vient d’être rajouté ou il était là avant?

Bonjour à tous

moi c’est pareil

j’ai réalisé une souscription pour moi et pour chacun de mes enfants… réalisé plusieurs arbitrages et versements, et tout s’est toujours bien passé. idem pour ma famille

Donc je suis très contente et re-merci à Avenue des Investisseurs !

2 « J'aime »

Personnellement je pense que Lucya pourrait être victime de son succès depuis l’article d’ADI justement. Trop de nouveaux clients entrants peut-être.

Probablement pour ça également qu’ils ont coupé leur bonus de fonds euros avant l’échéance initiale de fin Février.

Mais sur le papier cette AV a tout pour être excellente.

1 « J'aime »

Que tu aies 100, 1000, 10000 clients qui arrivent pourrait changer des choses au délai de traitement manuel de souscription c’est vrai, mais ne pas décider d’implémenter la gestion en ligne complète plus de 6 mois après le lancement est un autre sujet (et une mauvaise decision). D’ailleurs ça les allègerait en fait : quelle plus-value à dépiler le formulaire de demande de modification d’un versement programmé d’un client ![]() ?

?

J’ai demandé au service client avcom dans la semaine si des évolutions sont prévues sur les fonctionnalités. J’ai eu une réponse rapide, ce qui est appréciable, mais le fond interroge sur le délai ![]() :

:

Il devrait y avoir des améliorations à la fin de l’année.

1 « J'aime »

« Il devrait » : pas sur mais peut-être donc

« À la fin de l’année » donc dans 9 mois

Super réponse …

2 « J'aime »

Comme toujours, les mécontents sont les plus bruyants et les plus enclins à exprimer leur opinion. À cela, s’ajoute une dynamique d’auto-persuasion et d’influence mutuelle visant à discréditer ce contrat, chacun confortant l’avis de l’autre. Ce n’est pas pour autant que cet avis est partagé par tous.

Me concernant, je suis très content de cette assurance-vie, et très content également d’avoir pu trouver le renseignement sur ADI pour son ouverture. En comparaison, je ne sais désormais que faire de mes contrats Linxea Avenir et Linxea Spirit tant le choix de supports paraît faible (par exemple, pour les fonds obligataires), et les frais désavantageux pour le premier. Quant aux opérations, j’ai pu faire des arbitrages et des rachats partiels sans aucune difficulté, et le support se montre toujours très réactif par téléphone. Enfin, je vois une certaine immaturité dans le fait de blâmer ADI pour une décision qui relève uniquement de la responsabilité individuelle.

19 « J'aime »

Pas mieux ![]()

Belle ouverture d’esprit et volonté d’échanger avec les autres ! Félicitations !

Contrairement à vous, je ne me suis jamais permis d’écrire que ceux qui étaient contents du contrat racontaient des mensonges (votre « auto-persuasion »). Quant à jeter le discrédit sur le contrat, je suis resté factuel et ai fait la démarche de venir écrire ici si jamais les problèmes finissaient par se résoudre.

Rassurez-vous, ce n’est pas parce que votre commentaire en conforte d’autres qu’il est partagé par tous non plus !

Si votre expérience personnelle est positive, c’est bien et merci d’avoir partagé votre avis.

Quant à « l’immaturité dans le fait de blâmer ADI », en gros dans toutes les décisions que vous prenez dans votre vie, vous ne vous en prenez qu’à vous-même ? Ça doit être sacrément lourd à porter… Il y a des éléments dont vous n’avez pas connaissance parfois au moment de la décision, non ? Parfois même des éléments qui n’ont pas été portés à votre connaissance avec un peu de malhonnêteté.

2 « J'aime »

Bien parlé.

Soutien à @Nicolas et ADI qui ont énormément apporté à la communauté FR et qui ont su démocratiser/vulgariser l’investissement pour le plus grand nombre.

Qu’importe les mécontents, il est si simple de critiquer, blâmer ou calomnier.

Le sujet devrait être recentré sur le produit financier énoncé dans le titre.

Produit pour lequel certain ont souscrit comme des grands garçons.

Et souvenons nous que nous sommes seuls responsables des choix/performances de nos placements.

7 « J'aime »

Curieux ce besoin de soutenir ADI / Nicolas.

« Calomnier » ? Soyez un minimum responsable dans vos propos.

Recentrons nous effectivement sur ce titre : « Lucya Cardif : Ce qu’il faut savoir de cette assurance-vie »

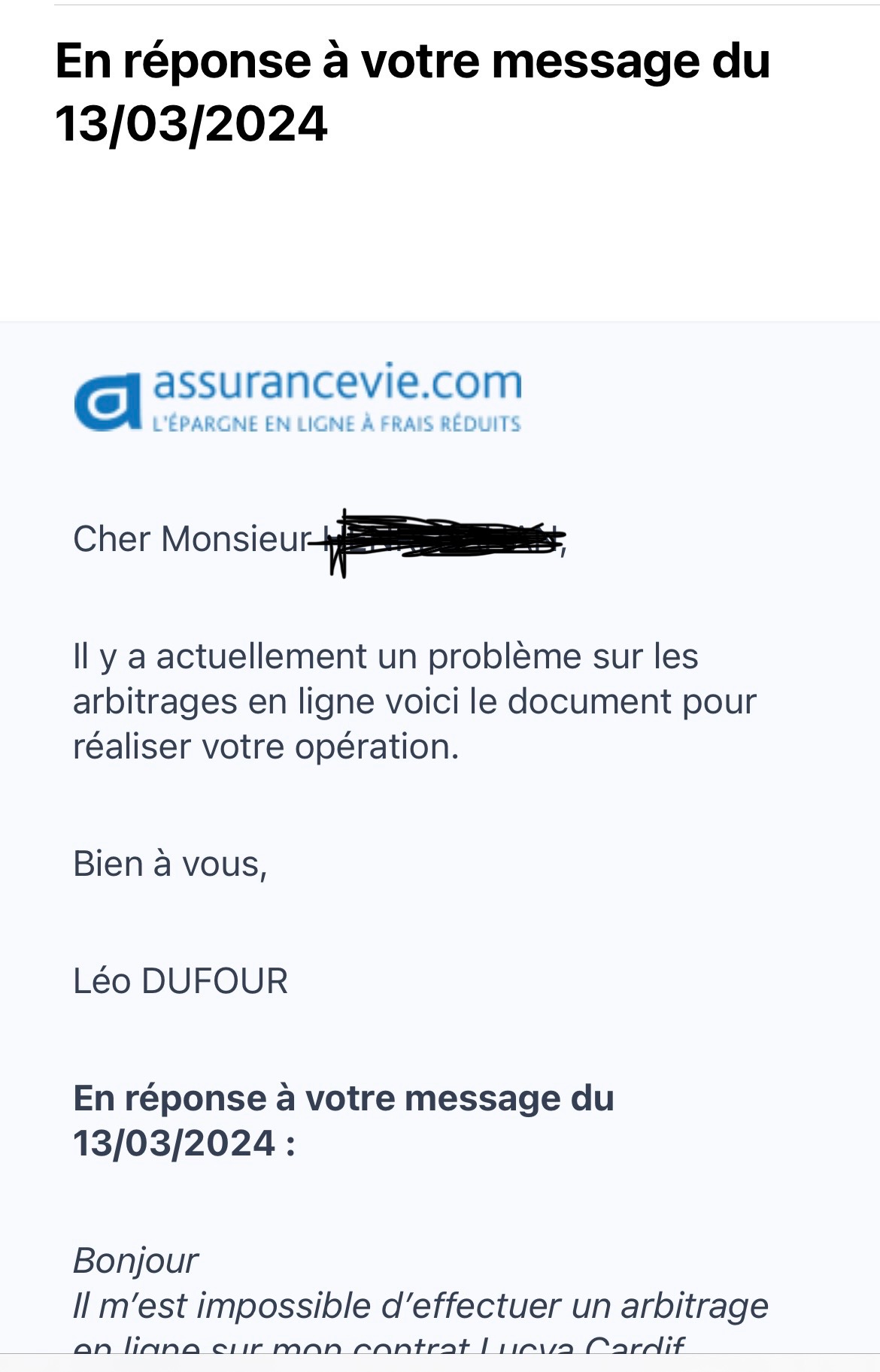

Ce qu’il faut savoir de cette assurance-vie, c’est donc que, pour assurance-vie.com (et d’autres clients heureux de cela visiblement puisque c’est ce qu’ils avaient compris du descriptif) « faire vos arbitrages en ligne » veut dire remplir des formulaires pdf à tour de bras, les envoyer par mail (ce qui, comme chacun sait, est ultra sécurisé en plus…) et espérer que quelqu’un les prenne en charge avec la plus grande diligence.

« Tchatter en ligne » avec son cousin du Canada, c’est écrire son message dans un beau formulaire, l’enregistrer, le joindre à un email et attendre patiemment que le dit cousin veuille bien ouvrir le mail, détacher et ouvrir la pièce jointe, lire la missive puis faire sa réponse selon le même protocole. Pourquoi pas les pigeons voyageurs tant qu’on y est ?!

2 « J'aime »

Je viens de voir l’autre sujet récent (et fermé depuis) auquel vous faites référence et je « comprends » mieux certains messages postés ici ce soir. Dommage malgré tout d’avoir fait l’amalgame entre tous les déçus de Lucya Cardif qui postent ici et le propos de l’autre fil de discussion qui est quand même d’un tout autre ordre.

Je résumerais les choses ainsi:

- le contrat Lucya Cardif est un excellent contrat, mais la gestion du contrat par assurancevie.com est catastrophique

- ADI a raison de mettre en avant Lucya Cardif, mais ADI a tord de ne pas taper fort sur assurancevie.com

- ADI est un excellent site, et nul besoin de lui taper dessus sous prétexte qu’il a pu se planter une fois dans ses recommadations.

- le vrai seul coupable de cette situation est à mon sens assurancevie.com qui étrangement semble passer entre les gouttes de la polémique

18 « J'aime »

Personnellement, je ne dédouanerais pas Cardif à 100%. Je pense qu’il est quand même de leur responsabilité de s’assurer des conditions dans lesquelles leurs contrats sont commercialisés. Le nom Cardif était l’un des éléments de mon choix et cette situation ternit l’opinion que j’avais de cet assureur.

franchement là bravo , ton POST resume tout le fil de cette discussion. il meriterait d’etre epinglé en entete. je suis d’acccord à 100% avec tes 4 points!!!

4 « J'aime »

Pour les intéressés, le bonus sur le fonds euro est à nouveau disponible, avec un bonus annuel de 1,40% net sur le rendement du Fonds général pour les années 2024 et 2025.

L’arbitrage EN LIGNE semble fonctionner désormais ![]() En tout cas, en ce qui me concerne, je ne suis plus renvoyé vers un formulaire pdf. On progresse.

En tout cas, en ce qui me concerne, je ne suis plus renvoyé vers un formulaire pdf. On progresse.

1 « J'aime »

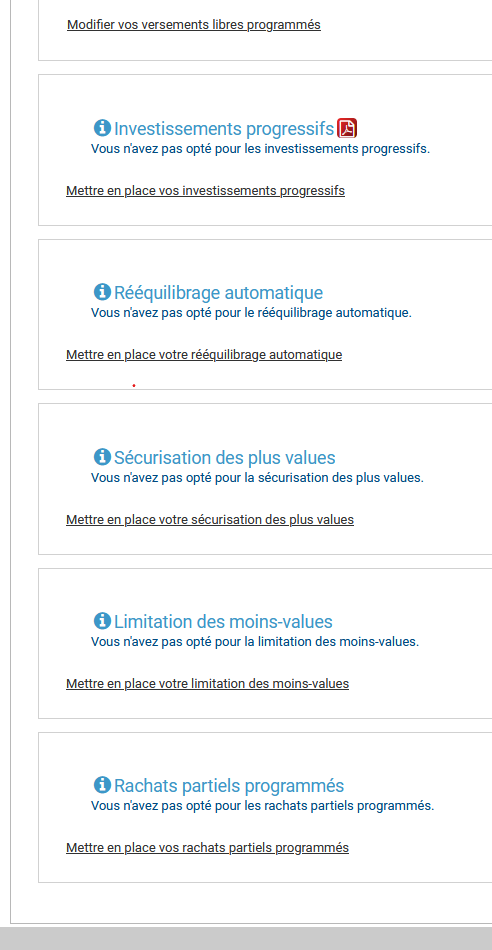

A ceux qui hésitent au milieu de ces échanges contents/mécontents de Lucya Cardif, voici un exemple de ce que l’on est en droit d’attendre sur l’espace client d’un courtier EN LIGNE digne de ce nom :

Derrière chaque lien/clic, il y a une vraie interface où vous faites directement vos choix puis validez.

Chez assurancevie.com, sur le contrat Lucya Cardif, POUR L’INSTANT, il n’y a rien de tout ça. Ce sont de pauvres formulaires pdf à s’échanger par mail. Si votre intention est de prendre date, investir et bloquer sur le fonds euros pendant des années, « ça fait le job ». Si vous voulez profiter des nombreuses possibilités offertes par le contrat (par ailleurs de qualité), être actif dans vos investissements, passez votre chemin (POUR L’INSTANT).

5 « J'aime »