Bonjour,j’ai 69 ans, marié (conjoint 76 ans) 2 enfants, 4 petits enfants.

Je viens d’hériter de 450000€.

Nous avons déjà plusieurs assurances vie, un PEA et sommes propriétaires de notre résidence principale, et avons l’usufruit d’une résidence secondaire et d’un bien immobilier mis en location.

Notre but est de transmettre à noss enfants en réduisant au maximum les frais de succession.

Que me conseillez vous pour investir ces 450000€ ?

Merci

Bonjour,

Bonjour,

Que voulez vous vraiment faire de cette somme ?

Vous souhaitez la conserver ou la transmettre dès à présent ?

Vous dites que vous avez plusieurs assurances vie.

Quels sont les montants des assurances vie vous appartenant et qui sont les bénéficiaires de ces assurances vie ?

Vous êtes à l’aube de vos 70 ans et donc une décision importante peut être prise concernant les assurances vie même s’il existe d’autres solutions également.

Bonjour,

La première solution serait de verser sur des contrats d’assurance vie. L’exonération se faisant sur 152500 € par bénéficiaires sur les versements avant vos 70 ans, il est encore temps !

Avec 2 enfants et 4 petits enfants, cela fait 6 bénéficiaires soit 915000 € possibles à verser en assurance vie en désignant les bénéficiaires. Vous pouvez également rajouter votre conjoint ce qui fera une 7 ème part et 1067500 € de possibilité de versement en assurance vie. Attention de bien vérifier les clauses bénéficiaires notamment la représentation et le renoncement.

Cette solution vous permet en plus de préparer votre succession, de garder la main sur votre patrimoine financier en cas de besoins pour vos vieux jours (EPHAD, aide à domicile, etc …)

Vous pouvez également faire une partie en don manuel si pas déjà fait dans les 15 dernières années.

Evidemment tout cela doit tenir compte du patrimoine deja accumulé en assurance vie à ce jour et de vos volontés quant à cette somme comme la justement soulevé Alexandre dans la réponse précédente

Merci de votre réponse.

Le montant de nos assurances vie est de 105000 , 115000 et 30500.

Les bénéficiaires sont mon conjoint et moi même pour 50% et 25% pour chacun de nos 2 enfants.

Nous leur avons déjà donné ( déclaration faite aux impôts) le maximum des sommes autorisées

(100000€ par parent et par enfant tous les 15 ans)

L’idéal pour nous serait de leur donner encore car ils en ont plus besoin que nous, ils construisent leur vie ; mais comme je pense que nous avons atteint le maximum, quelles sont les alternatives ?

C’est assez simple :

D’abord : donation (argent ou nue propriété sur l’immo), à hauteur de 100 000 € par enfant et/ou 31 885 pour les petits enfants.

ensuite : assurance vie, à faire absolument avant 70 ans car les abattements (152 500 € /enfant) sont inférieurs ensuite.

On a pas la valeur de votre immobilier mais, vu que votre patrimoine semble conséquent, imaginons que vous soyez à une tranche de 45% d’impôt de succession, ça pourrait faire approximativement une économie de 200 000 € d’impôts de succession.

Donations enfant : (2 x 100 000) x 0.45 = 90 000 € de succession économisée

Donations petits enfants : (4 x 31 885) x 0.45 = 57 393 € de succession économisée

AV : 450 000 - donations (327 540) : 122 460 qui ne seront pas imposés à la succession, soit une autre économie de 55 107 €

Vous pouvez rajouter une autre tranche de donation sans impôts (environ 31 000 € /enfant de mémoire) si vous voulez mais je suppose que vous souhaiteriez probablement conserver l’usufruit d’une partie de cet argent au cas où.

Pouvez vous nous indiquer votre régime matrimonial pour votre mariage ?

Car vous évoquez que c’est une succession que vous avez touché et il peut donc s’agir d’un bien propre et non d’un bien commun.

Quand vous dites « nos assurances vie », celles-ci sont en co-souscription ?

Il faut bien différencier si les souscripteurs des assurances-vie.

Vous seul ?

Votre conjoint seul ?

Ou bien en co-souscription ?

Cela est important pour la suite des conseils que l’on va pouvoir vous donner.

Pouvez vous être plus précis sur ce point ?

Concernant les dons, vous avez très bien fait de donner les 100 000 € par enfant.

Vous pourrez le renouveler à l’expiration des 15 ans.

Il reste la possibilité de donner 31 865 € dans ce même type de dons à vos petits enfants soit 127 460€ chacun et donc un total de 254 920€

Toutefois, en priorité, vous pouvez encore donner à vos enfants.

Il existe le don de sommes d’argent (uniquement des fonds du coup) à hauteur de 31 865 € par enfant/petit enfant et ce par personne.

Pour cela, il faut avoir moins de 80 ans le jour du don et que vos enfants/petits enfants aient plus de 18 ans.

Ces dons ne sont pas repris dans le calcul de votre succession à la différence des dons expliqués plus haut.

Concrètement, si tout le monde a 18 ans, vous pouvez donner 382 380 €. (12 fois 31 865 €)

Vous pouvez donc placer les fonds en assurance vie pour garder la main sur les fonds et n’en faire profiter que plus tard votre famille (retrait ou décès) ou bien organiser des dons pour que votre famille profite de ces sommes immédiatement.

Il existe une troisième possibilité pour optimiser encore plus votre succession si vous souhaitez garder la main sur les fonds et assurer des revenus complémentaires en cas de besoins futurs.

Je vous laisse déjà assimiler tous ce que je viens de dire et redites moi si vous souhaitez que je développe la troisième idée.

1 « J'aime »

La démonstration est bonne et bien expliquée.

Par contre l’hypothèse d’une succession taxée à 45% est ambitieuse…

Il faudrait un patrimoine de plus de 8 000 000 € donc je ne pense pas que @M.J soit dans ce cas même si je lui souhaite ![]()

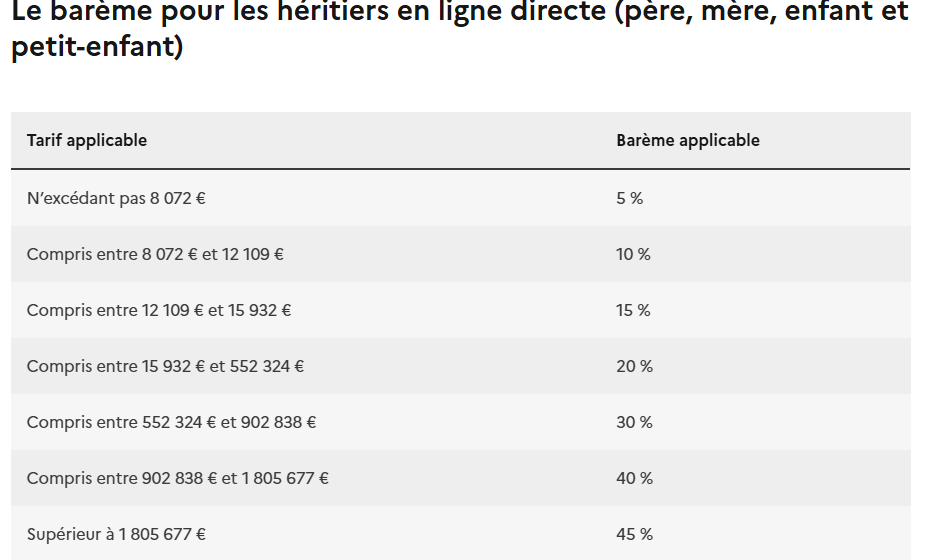

Comment arrivez vous à 8 M€ ?

ça peut arriver assez vite les 45%, ça dépend beaucoup de la structure du patrimoine.

Alors après j’entends, c’est un couple, donc on peut supposé que patrimoine total /2, il y a divers abattements / mécanismes qu’on peut largement utiliser avant d’arriver à 45% (assurances vies, dutreil,…)

Non non je ne parlais pas de dispositifs spécifiques, je ne parlais que du patrimoine taxable donc le patrimoine hors assurance vie.

On arrive à un total de 8 000 000 € grossièrement car les chiffres de votre tableau sont par enfant héritier et par parent.

Concrètement :

L’enfant 1 doit avoir une part successorale supérieure à 1 805 677 € de la part de son premier parent pour commencer à être taxé à 45%.

L’enfant 1 doit avoir une part successorale supérieure à 1 805 677 € de la part de son deuxième parent pour commencer à être taxé à 45%.

Et idem pour l’enfant 2.

Donc si on multiplie 1 805 677 € par 4 parts successorales, on arrive à un total de 7 222 708 € et c’est en partant du principe que les deux parents décèdent en meme temps car sinon il y a le jeu de la Nue Propriété et de l’Usufruit réservé au conjoint qui vient encore augmenté ce montant en fonction de l’age du parent survivant.

Là @M.J indique qu’ils ont des assurances vie (qui ne rentrent pas dans le calcul), une RS et une RL en Usufruit (qui ne rentrent pas dans le calcul) donc seulement la RP, le PEA et les liquidités rentreront dans l’actif successoral.

Donc je ne pense pas que la tranche à 45% soit concernée mais en effet pour certain patrimoine cela peut arriver.

1 « J'aime »