Bonjour à tous,

Je viens vers vous pour avoir des retours et des conseils sur la situation de mes parents, tous deux 77 ans. Ils ont toujours eu un mode de vie relativement sobre (jamais dans l’opulence, se font plaisir en voyageant à budget raisonnable lorsqu’ils le souhaitent etc) et ne se sont jamais vraiment intéressés plus que ça à leurs finances (pleine confiance au banquier du Crédit Mutuel…).

Ayant commencé à m’intéresser à l’investissement et la gestion de mon propre patrimoine il y a 5 mois en m’informant par des vidéos, podcasts, je les ai questionné, me doutant qu’en ayant des produits exclusivement dans une banque traditionnelle, le résultat risquait d’être pas terrible. Ça n’a pas manqué…

Aujourd’hui ils se retrouvent avec un capital qui dort un peu partout à des rendements faibles et en subissant des frais conséquents. Ils n’ont pas de projets particuliers et donc pas besoin d’utiliser leur capital , leurs pensions suffiraient à couvrir une maison de retraite si besoin.

L’idée serait donc de :

- Éviter que leur capital perde de la valeur avec l’inflation et maximiser le rendement

- Optimiser la transmission à leurs 4 enfants

Situation actuelle :

Maison : 400 000 € (pleine propriété)

Épargne : 190 000 € répartis comme suit :

- 2 livrets A et 2 LDDS (au-delà des plafonds), 2 CEL : 110 000 €

- 2 assurances vie chargées en frais (ouvertes avant 70 ans, versement initial puis jamais touchées depuis) . Aujourd’hui : 45 000 €

Répartition 75 % fonds euros / 25 % produits structurés ( moins de 50 % du total sont des intérêts depuis l’ouverture en 2000 soit environ 2 % - 2,5 % de rendement annuel moyen…) - 2 CTO : 35 000 € investis en parts B Crédit Mutuel, rendements très faibles (1 à 3 % brut)

Globalement, tout est placé entre 1 % et 2,4 % net de rendement …

Objectif :

Je souhaite leur proposer d’une part de se faire plaisir en s’offrant un voyage plus conséquent que ce qu’ils ont l’habitude de faire, ensuite de garder un matelas de 40 000€ (?) sur Livrets A et enfin d’ouvrir deux assurances vie en ligne Linxea Spirit 2 et y basculer le reste du capital pour viser un rendement un peu plus décent, sans prendre trop de risques. L’objectif est atteindre 4 % par an , sans grosse volatilité. Voilà ce que j’ai en tête :

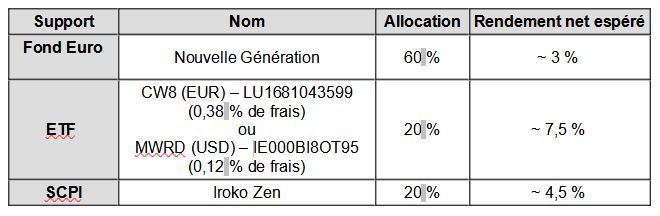

Rendement annuel net moyen espéré :~ 4,2 %

Mes questions :

-

Que pensez-vous de cette allocation ? Trop ambitieuse ? Trop prudente ? Des conseils d’améliorations ? Je cherche une solution simple, stable, qui évite de perdre du pouvoir d’achat, sans alourdir la fiscalité plus tard .

-

Est-ce que ça vaut le coup de clôturer les assurances vie bancaires blindés en frais et perdre l’avantage succession des versements avant 70 ans mais de gagner en rendement ? Ou plutôt garder les anciennes et ouvrir de nouvelles pour y loger le surplus des Livrets serait plus malin ?

-

Idem pour les CTO : je ne maîtrise pas trop cette enveloppe ne l’ayant pas moi-même : les sortir impliquerait-il de payer la flat tax d’un coup ou la fiscalité se fait-elle déjà chaque année. Intéressant de clôturer pour gagner en rendement ? (j’avoue que 2 % de rendement moyen sur les 3 dernières années…)

-

L’idée de donner la nue-propriété de la maison maintenant a-t-elle encore du sens à leur âge pour faire réduire les frais de succession de 30 % ?

Merci beaucoup pour vos retours, conseils et partages d’expériences similaires !