Oui si tu trouve un bon le mieux c’est de prendre le même ETF sur PEA/PER, inutile de disperser sur d’autres ETF à moins d’avoir des convictions sur d’autres secteurs. (Après faut bien choisir le PER. C’est pas évident de trouver exactement le même de celui qu’il y a sur le PEA.

L’essentiel c’est d’en prendre un qui soit capitalisant avec les frais les plus bas et qui a le plus gros encours. Les ETF avec de petits encours ont tendance à être « remaniés ».

Il sera forcément à réplication synthétique puisqu’il y a un swap pour qu’il puisse être conforme UCITS.

Faut aussi regarder qu’il soit hedged cad qu’il soit converti en euros si tu veux pas subir le risque de conversion de devise.

J’avais dit Nasdaq parece que dans le PER linxea l’etf world est distribuant. En plus d’être plus cher que l’etf Nasdaq et le rendement est bien meilleur sur 20 ans, même si le world est plus prudent

. Si tu veux a tout pris un world regarde bien les ETF proposés par le PER, après souvent ils ont des accords et rajoutes de nouveaux ETF, le mieux serait le dernier de Blackrock moins cher que l’Amundi mais il y est pas encore

Tu n’auras pas forcément le même ETF, avec un oeu de chance ton per te proposera des etf suivant l’indice msci world avec des frais de gestion moins élevés que ceux disponibles sur pea. Ca compensera un peu les frais plus élevés liés au per.

Hedged or not hedged, encore un débat ça

En me documentant, je constate qu’il est généralement conseillé de ne pas partir sur du hedged pour du long terme, ce qui permet de diversifier / lisser le risque via le court des devises.

Il faut en effet éviter le hedged, si tu veux t’exposer au $ la conversion € -->$ via IBK ne vaut quasiment rien, il te suffira ensuite d’acheter un fond en $

Si tu veux vraiment comparer PER et PEA, il faut prendre en compte la réduction fiscale de l’investissement dans le PER, certes plafonnée, mais qui te permet d’augmenter ton effort d’investissement.

Autrement dit, si ta TMI est à 30%, il faut que tu investisses non pas 1000€ par exemple mais 1400€. Avec la réduction d’IR, ça te reviendra au même effort de 1000€ que tu aurais mis sur ton PEA, sauf que ce sont 1400€ qui travaillent et pas 1000. Sur les 50 ans, ça fait une différence de dingue.

Après, c’est limité à je ne sais plus combien, 4000€ par an, donc si tu mets par exemple 5200€ par sur ton PER avec une TMI à 30% ça te revient à sortir 4000€ de trésorerie (4000*0.7+1200), identique à 4000€ vers ton PEA, mais au final si tu investis sur les mêmes supports à 10% de moyenne, c’est 950k à 30 ans sur le PER au lieu de 720k sur le PEA. C’est aussi ça qu’il faut voir…

À 28 ans tu es vraiment loin de la retraite et ton argent est bloqué à tout jamais.

Concentré toi surtout sur le PEA pour arriver au taquet le plus vite possible. Après tu passeras au PER. À la limite si tu veux faire quelque chose dessus fait un versement automatique dessus tous les mois.

J’ai 50ans et 12k sur un PER et je continue de me dire pourquoi j’ai fait ça… la défiscalisation c’est vraiment un piège à c…

Merci pour ton retour !

Les avis sont tellement divergents que je ne vais pas pouvoir suivre les conseils de tout le monde, mais tout avis supplémentaire me donne de la matière pour décider quoi faire.

De mon côté, je suis en train de me positionner sur PEA (100% world) pour l’avantage fiscal a la sortie dans plusieurs années.

Et également sur le PER (100% S&P 500) pour l’avantage fiscal immédiat.

Un juste milieu pourrait-il être un investissement sur le PER pour bénéficier de la déduction d’impôt annuelle qui pourrait être réinvestie dans le PEA chaque année ? (soit d’un coup quand on touche le remboursement d’impôts en supposant que le taux de prélèvement à la source ne soit pas modifié, soit en DCA si l’on sait d’avance combien d’impôt on va économiser sur l’année)

Ainsi on profite de la défiscalisation du PER pour investir davantage dans le PEA et compenser la future refiscalisation à la sortie du PER, tout en gardant de la liquidité via le réinvestissement sur le PEA.

Tu vas sur ta fiche d’impôt, tu regardes la ligne « PLAFOND EPARGNE RETRAITE », puis tu descends jusqu’au Total « Plafond pour les cotisations versées en 2023… » (déclaration 2024 logiquement ta dernière).

T’as le montant que tu peux placer sur ton PER déductible sur l’année du versement (donc trop tard pour cette déclaration).

Un p’tit tour sur ChatGPT ou Internet si tu veux plus de détails sur la déduction d’impôt via versement sur PER, je l’utilise pas donc j’ai plus tout en tête

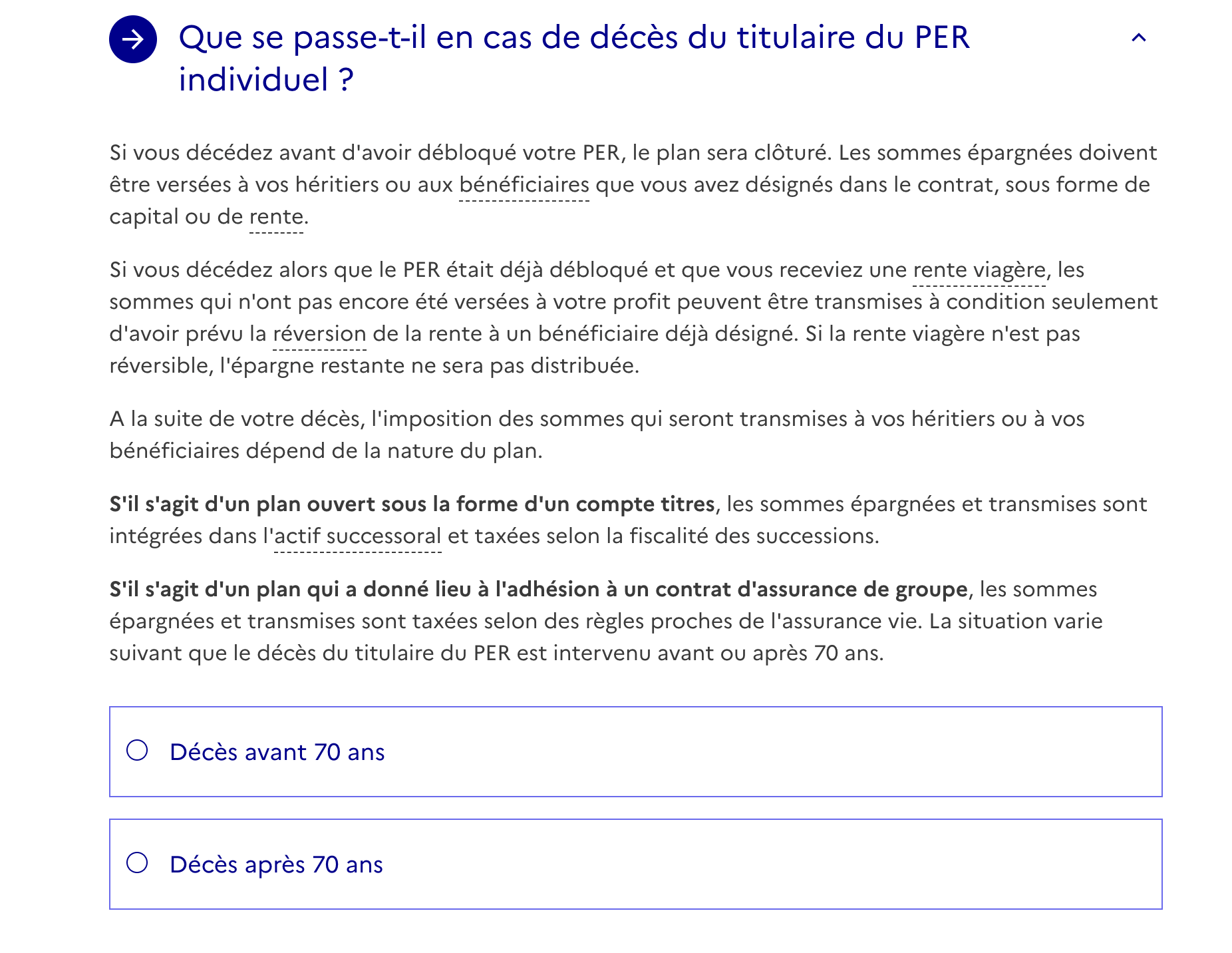

Un avantage méconnu du PER :

S’il n’est jamais débloqué au moment du décès il n’y a pas de dettes d’impôts. Les versements déduits au versement ne sont donc jamais imposés.

Si en plus le conjoint est bénéficiaire ça peut être très avantageux avec un TMI important.

Ça permet d’être un moyen de prévoir sa succession de manière moins coûteuse qu’une AV (frais moins élevés en gestion et économie d’impôt)

Il restera à payer les 17% de prélèvements sociaux alors qu’il y a un abattement sur les AV

D’ou tiens tu tes sources ?

Ca ne m’a pas l’air de fonctionner ainsi .

Ca va surtout dépendre de la nature des héritiers et de l’enveloppe, l’age si PER assuranciel a aussi son importance.

Mais c’est un sujet a creuser dans une optique purement successorale .

il me semblait par contre qu’il y avait des projets de réforme sur le sujet . On n’est jamais a l’abri d’un changement .

C’est vraiment un avantage fiscal de ne pas être imposable au barème de l’impôt sur le revenu.

Cela peut être imposé dans le cadre des successions mais le conjoint par exemple en est exonéré.

Oui , c’est ce que je disais , cela dépends de la nature des héritiers et de l’enveloppe

Par contre c’est ton histoire de PS (17,2%)que je ne comprends toujours pas , si décès pas de PS vu que çà rentre dans l’actif successoral ?

Oui c’est ça pas de PS à 17,2%, les intérêts entrent dans la succession. C’est donc du cas par cas mais en lieu en place de l’assurance vie ça peut être intéressant pour ceux qui sont fortement imposés, ou en complément de l’assurance vie. Même si bien souvent dans ces cas là la succession sera > au plafond.