45 ans.

Propriétaire de 2 biens loués en LCD dont 1 en bord de mer et 1 dans une ville moyenne de 130000 habitants a 20mn de la mer.

Je vends un bien en 2026 qui me permettra de revevoir 530.000€ net.

Patrimoine total net environs 800k.

Je souhaite placer sur les 530k de cette vente 470k chez Ramify en AV luxembourgeoise one life, de garder les 60k restant sur des supports sans risques et en profiter pour investir dans un 3ieme studio en bord de mer car ça fonctionne très bien aussi bien en LCD a l’année qu’en bail precaire.

Pour cela j’ai pensé de suite au prêt lombard qui me permettrai de ne pas toucher au capital de l’AV lux et du coup que les intérêts eux meme puisse être utilisés pour payer les intérêts du credit lombard.

Est ce judicieux? Est-ce roulable? Ou obligé de rembourser dans 5 ans?

Ramify ont de bons echos et les frais sont parmis les plus intéressants du marché.

Autant je ne suis pas toujours fan des CGP pour leurs frais parfois élevés et leurs choix parfois perfectible des supports…autant la, vu la somme, et vu la problématique, je me ferais assister quand même…

Il s’agit la d’une gestion pilotée chez Ramify donc a priori pas vraiment besoin de cgp.

A vrai dire je cherche a dégager 1200 /1400€ de revenus mensuels pour compenser la perte du loyer que me degage ce bien a vendre et sans toucher au capital qui sera placé en av lux.

J’ai pensé au credit lombard pour racheter de l’immobilier qui me génère des revenus suffisant en locatif. Comme cela le patrimoine est augmenté aussi.

D’autre pistes?

(J’oublie de preciser que je suis bancale professionnellement parlant et pas salarié mais entrepreneur en galère…, j’ai du patrimoine mais ça s’arrete la. Le credit classique ne me sera pas octroyé. D’ou un lombard.

Totalement d’accord, à une toute petite nuance près.

Un lombard peu exceptionnellement avoir du sens dans le cadre d’un projet immobilier :

Beaucoup de patrimoine, peu de revenus, le crédit affecté ne permettra de couvrir qu’une partie congrue de ton acquisition. Tu peux évidemment mixer les deux.

Beaucoup de patrimoine, capacité d’emprunt au max, tu collatéralises tes avoirs pour lever plus de dette.

Le plus gros défaut, et il est loin d’être négligeable, du lombard pour l’immo, ton taux est variable (euribor 3 ou 6 + marge - compter minimum 1%) et ton crédit sera à coup sûr plus cher qu’un banal crédit immo affecté.

Non, le lombard est un crédit sans fin, tu rembourses juste les intérêts au fur et à mesure.

Concernant ton projet, à moins que tu sois dans une des exceptions que j’évoque ci-dessus, à mon avis, tu vas payer ton crédit trop cher rapport à ce que tu obtiendrais en crédit immo classique. Si tu obtiens ton crédit immo classique, tu pourras tout autant placer ton argent, et ça t’évitera les frais élevés des AV Lux qui viendront s’ajouter aux frais élevés du lombard.

Merci pour cette reponse.

J’oubliais de precisier que même si j’ai 500000k en av lux, le montant que je vise pour de l’immo et donc le lombard qui va avec n’excède pas 130000k (petit studio bord de mer).

Donc ne rembourser que les intérêts en sachant que ce type de logement et d’exploitation génère 10k / ans en plus des interets annuels de mon av lux je pense rentrer large dans les clous.

Oui et non. On parle d’un montage financier donc il faut faire les calculs pour pouvoir être capable de savoir si c’est intéressant ou non, le doigt mouillé ne suffit pas.

Si on part d’un projet sur 10 ans.

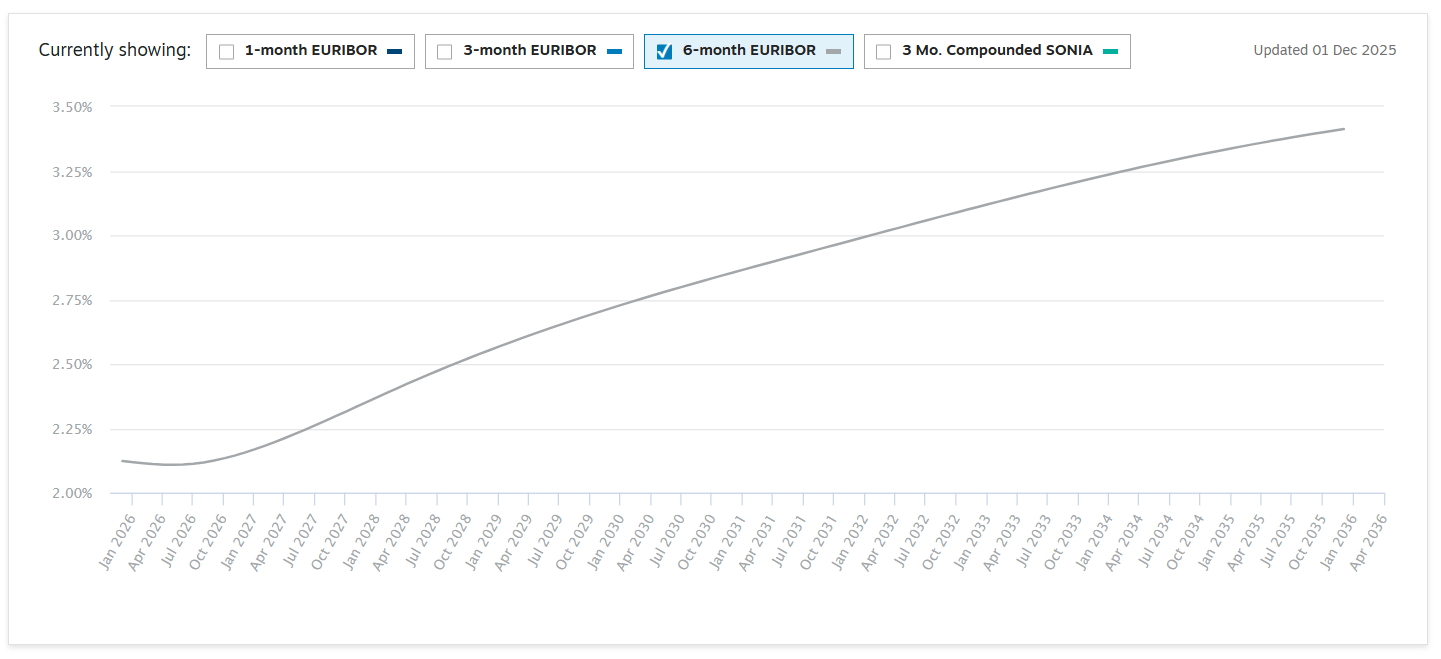

Voici la courbe actuelle de l’EURIBOR 6 mois forward :

Pour estimer le taux de ton crédit Lombard sur les 10 prochaines années, il faut que tu fasse la moyenne de cette courbe (cette courbe change en permanence biensur mais elle représente actuellement les anticipations de l’évolution de l’EURIBOR sur les 10 prochaines années) et que tu rajoute 2% (entre 1% et 2% mais vu le montant dont on parle on serait sans doute sur le haut de la fourchette).

Donc le taux de ton crédit serait en moyenne à 4,8%.

Ensuite, il faut bien comprendre que d’un point de vue intérêt, les prêt amortissables sont bien différents des prêt in fine. Les intérêts ne diminuent pas avec le temps puisque le capital n’est pas remboursé, donc le calcul est simple, tu as 2 façon de « gagner de l’argent » :

Le surplus entre ces 4,8% et le rendement net-net que tu pourras tirer du logement => 4,8% est quand même assez élevé donc le surplus ne fera pas grand chose une fois que tu enlève aux 10k l’ensemble des charges liées au logement. Sans compter le fait que les taux pourraient très bien grimper à 6-7% (ou descendre biensur, mais je suis pas sur que tu souhaites vraiment faire un pari sur l’évolution de l’EURIBOR).

la plus value net d’impôts à la revente.

En conclusion, si tu es confiant sur l’évolution du marché immo à l’endroit où tu achètes et que tu penses faire une belle plus value à la revente, alors pourquoi pas.

Mais si tu n’as pas beaucoup de plus value à la revente alors je pense qu’avec les taux actuels et leur évolution anticipée, ça risque d’être au mieux une opération neutre et au pire une opération perdante.

Sauf si les 10k de revenus dont tu parles sont déjà du net-net et prennent en compte :

Mon but premier a vrai dire et de me constituer une rente mensuelle de sécurité au cas ou mon travail ne me permet pas de vivre convenablement.

J’ai donc besoin de 1500€ pour palier à cette « problématique ».

Lombard pour levier?

Scpi iroko? Oui mais je dois piocher dans mes avoirs pour cela.

Credit immo classique? Pas forcement envie de ça.

J’ai consulté un cgpi qui me suggere d’investir en lmnp commercial: pas de bons échos.

En gros laisser ces 500k faire ses intérêts pour capitaliser et ne pas y penser et surtout trouver un moyen de créer du revenu mensuel « au cas ou ».

Le lombard en immo permet cela car j’emprunte un actif par levier et je peux produire du revenu locatif derrière tout en sachant que le bien prends de la valeur avec le temps et mon AV produit des intérêts composés…

Je comprend tout à fait la logique et si tu es confiant sur l’évolution du marché immo et que tu es prêt à « parier » dessus, alors oui c’est sans doute un montage cohérent.

Je voulais surtout t’alerter sur ce point de « produire un revenu locatif » : justement, tu ne va probablement pas produire un revenu locatif puisque tant que tu n’aura pas remboursé le bien, ton revenu locatif servira en totalité à payer les intérêts. Et globalement tu ne remboursera le prêt qu’en vendant le bien (sauf à choisir de vendre une partie de ton capital financier).

En revanche, tes 500k placés ont en attendant effectivement produit un rendement.

-Effet de levier du lombard (que les intérêts)

-studio largement louable en LCD = du cash tous les mois

-bien qui prends de la valeur avec le temps

-intérêts composés de mon AV lux plus important que le taux de remboursement du lombard.

-j’accrois mon patrimoine immo

-je peux le revendre + cher dans X années.

-impots moindre avec du lombard

Credit lombard pour un achat immo de 130k max en sachant qu’un jour ou l’autre je devrais rembourser ce lombard en utilisant mes fonds propres.

Ou

Sur 530k placer 470k en AV lux avec les interets qui vont bien en laissant 50/60k sur supports bancaires classiques

→ Faire un prêt immo classique d’environ 130k dans ma banque de quartier avec apport de 50% donc rembourser ces 65000k sur X annees en bloquant les 65000€ dispos sur les livrets de la banque mais qui produit lui aussi des intérêts type AV basique ou produit « maison » chez ma banque principale. (Bnp)

Mon cerveau fume mais je pense que vous avez compris ce dernier raisonnement en profitant la aussi du levier sur 15 ans admettons…

Je pense que tout ce qui peut être pris en crédit immo classique, mieux vaut le prendre en crédit immo classique. Le taux est figé pour toute la durée du prêt (il ne peux que descendre si jamais les taux baissent et que tu veux renégocier), tu rembourses ton crédit tout doucement donc pas besoin de vendre du capital ou le bien pour rembourser, le taux est plus compétitif donc l’intérêt purement financier est un peu plus évident. Tu pourrais sans doute mettre l’apport sous forme de crédit Lombard, à voir.

Hyper malin de mettre l’apport prévu avec le lombard!

Ça ressemble presque a un crédit a 110%

A voir avec ma banquière personnelle… elle va vouloir prendre sa part du gâteau aussi mais bon… si mon projet tiens la route. En effet le credit classique semble pas mal et surtout plus négociable qu’un lombard et en effet le capital de depart ne bouge pas car pas d’apport en cash a faire.

Merci Simon pour ce point de vue.

Amis lecteurs si vous avez d’autres suggestions je suis preneur évidemment.

Dans ce cas en effet ça ne semble pas être une bonne stratégie…

Alors pour degager un revenu (mensuel de preference) dois je revoir mes plans et regarder du côté des SCPI type iroko ?