Bonjour Mathieu,

Pourquoi pas !

Que veux-tu savoir au sujet des FCPR ?

Bonjour Mathieu,

Pourquoi pas !

Que veux-tu savoir au sujet des FCPR ?

Hello !

Discuter des meilleurs fonds accessibles en AV/PER par exemple.

J’ai initié une poche PE via ces FCPR à hauteur de 10-12% de mon allocation, et serais curieux de connaitre l’avis des autres membres qui ont choisi cette voie.

A plus !

Mathieu

En règle générale, les FCPR sont une super solution pour « mettre un premier pied » dans l’univers des actifs privés notamment par l’interface des AV / PER français.

Les gros + par rapport à l’investissement direct sont :

En revanche tu auras aussi quelques inconvénients, à savoir :

Des TRI mécaniquement moins élevés compte tenu des appels de fonds one shot + de la poche de liquidité plus élevée dans les FCPR que dans les fonds professionnels,

Des structurations moins pures, puisque les FCPR doivent réglementairement avoir 10% ou 30% d’actifs liquides en portefeuille. Dans ces 30%, on peut retrouver des choses assez exotiques : de la dette privée, des small caps cotées, du cash ou proxy cash… bref, ça altère la nature première du fonds et c’est souvent incompris/sous-estimé par les investisseurs.

Pour être tout à fait transparent, je réserverais ces fonds semi-liquides aux PER plutôt qu’à des AV, ou si tu en mets dans tes AV je te conseille d’en avoir deux : une pour les actifs liquides et une autre dédiée à tes actifs semi-liquides.

…supprimé…

Oui, parce que d’expérience il y a énormément de clients privés qui investissent dans des AV en pensant ne pas avoir besoin de liquidité, et 2 ou 3 ans après… ça tombe. Etudes des enfants, imprévu, apport pour un achat immo, remplacement de la voiture…

Si le rachat est opéré sur un contrat mixte qui détient des actifs liquides + semi-liquides :

C’est la raison pour laquelle j’aime bien ségréguer les actifs dans des enveloppes adaptées.

A titre perso, j’ai par exemple fait de l’Altalife d’Altaroc (surprise surprise ![]() ) mais exclusivement dans mon PER détenu chez Spirica. L’illiquidité du produit ne me pose donc pas de problème ici.

) mais exclusivement dans mon PER détenu chez Spirica. L’illiquidité du produit ne me pose donc pas de problème ici.

Merci !

En effet je comprends. Mais j’utilise l’AV plutot à des fins de préparer la succession au mieux (et je n’ai que 49 ans ![]() ) Donc je suis long terme…

) Donc je suis long terme… ![]()

J’avais bien identifié les 5% de pénalité avant 5ans sur les avenants SPIRICA, mais rien de plus restricif…

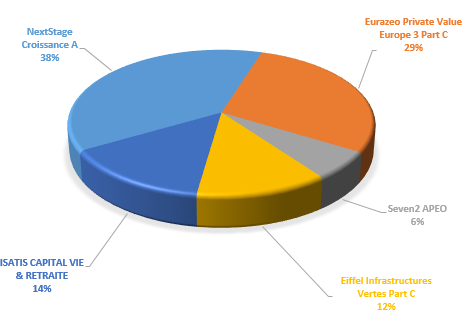

Pour info et partage, voici ma répartition de FCPR:

A plus !

Mathieu

Des avis sur le second millésime d’opale stratégie secondaire?

La maison a l’air sérieuse, les sous jacents de qualité avec une belle décote.

Toutefois je me demande si les fonds maitre ne sont pas surinvestis entre 2021 et 2024 sur des entreprises avec trop valorisées avec peu de gain potentiel à la clef?

Qu’ en pensez vous ?

Franchement, c’est plutôt cohérent et bien construit, avec une approche défensive.

Good job !

Côté marché : Les décotes en secondaire sur du LBO sont de 10% en moyenne aujourd’hui. Le timing est donc moins bon que le premier fonds (30% à l’époque).

Cependant, la notion de « timing » sur le secondaire est à relativiser, c’est toujours plutôt pertinent.

Compte-tenu des milliards levés sur le secondaire ces dernières années (Ardian vient de lever 30 milliards pour un seul fonds), on peut s’interroger quand même sur la profondeur du marché.

Mon avis est que le secondaire vaut le coup mais dans certaines niches.

Toujours pas mauvais pour s’exposer au secondaire à mon avis, notamment en premier fonds; Mais pour ceux qui ont déjà fait le premier, une diversification peut avoir du sens.

Nous avons rédigé un article complet sur ce point :

Merci !

Si je devais en ajouter 1 … j’irais vers de la diversification géographique avec des FCPR « Monde » comme Lumyna ou le dernier Oddo…

Qu’en pensez vous ?

bonjour

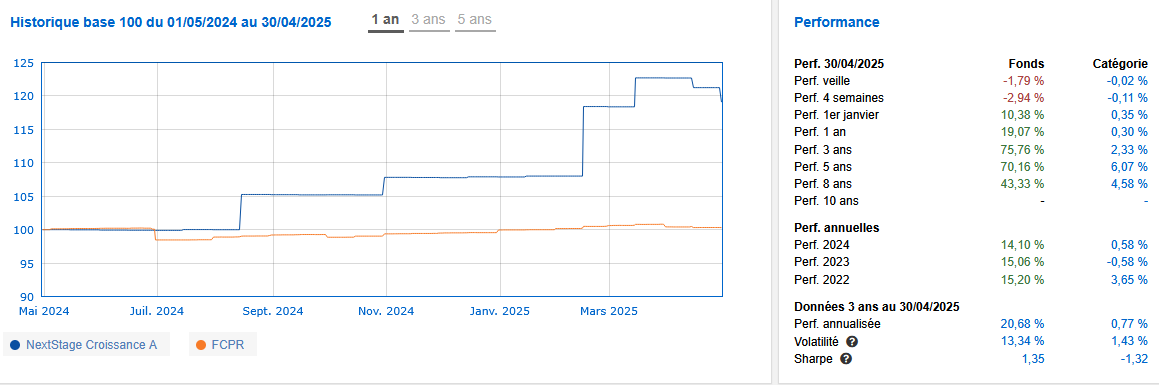

quelqu’un a t il une explication pourquoi le fond Nextstage croissance est en diminution depuis Avril ?

Est-ce que des cessions d’entreprises du portefeuille, et le début des retours aux clients, ne peux pas expliquer la diminution de la valeur résiduelle ?

Simplement une évolution de la valorisation des entreprises sous-jacentes + impact des frais de gestion.

Nextstage Croissance a en portefeuille quelques pépites qui ont permis de faire croître significativement la valo mais pour avoir étudié le track global, ce n’est pas forcément la même histoire sur toutes les sociétés.

Garder en tête que c’est un FCPR investi sur un portefeuille concentré.

Voici le détail du calcul de la valo :

Mécanisme de valorisation

NextStage Croissance (UC de Private Equity) :

Valorisations bi-mensuelle de l’UC (soit le 15 et le dernier jour du mois avec lissage des frais de l’UC sur les 24 valorisations par an)

A noter : Les équipes de NextStage AM disposent de 5 jours ouvrés pour calculer la valorisation à la date J. Ainsi, à J+5 ouvrés, les équipes transmettent la valeur de l’action NextStage Croissance aux assureurs qui ont souscrit aux actions de NextStage Croissance, aux référentiels de ses mêmes assureurs et au dépositaire (Société Générale Securities Services) qui peut prendre 1 jour de plus à communiquer la valeur aux agrégateurs de données (exemple : O2S).

NextStage Evergreen (sous-jacent) :

Revalorisations trimestrielles des participations (hors évènements exceptionnels).

4 étapes :

Bonjour,

Petite question : sur Finary, dans quelle catégorie et de quelle manière renseignes-tu tes investissements réalisés via Fundora ?

Je voudrais m’assurer de bien les intégrer dans le bon espace ![]()

Merci d’avance pour ton retour !

Pour la prime d’égalisation, elle est à mon sens peu chère compte-tenu du multiple déjà généré par les sous-jacents

Bonjour,

désolé de déterrer un peu ce vieux sujet, mais je n’ai pas trouvé de réponse sur Internet. La prime d’égalisation, peut-elle être déduite (au niveau fiscal) des revenus générés par le fonds ?

Merci.

A ma connaissance non, il s’agit d’un frais supplémentaire que vous payez (au même titre qu’un droit d’entrée), je ne vois pas comment cela pourrait être considéré comme une moins-value et donc déductible.

Bonsoir,

Je pensais à ça

Merci

–

Christophe

Bonjour, intéressant mais le lien semble avoir déjà été utilisé, donc pas accès à l’article.

Avez-vous un autre moyen de partage ?

@ppfy j’ai mis des screenshots à la place (voir ci-dessus)